XiaoMi-AI文件搜索系统

World File Search SystemCREDITO

欧洲消费信贷基本信息

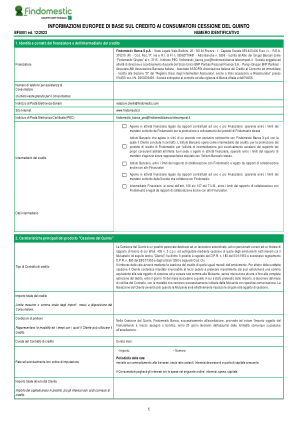

如需提款,客户必须在上述 14 天期限内通过发送挂号信(附回执)通知银行,地址如下:Viale Altiero Spinelli 30 - 00157 Rome。该通信可在 14 天内发送至银行,也可通过电报、电传、电子邮件和传真发送至相关经理,但须在随后的 48 小时内以挂号信形式确认收讫。如果贷款已经发放,客户必须: - 在发送上述通知后 30 天内退还资金; - 按照合同规定计算支付至还款时为止的利息; - 偿还银行向公共行政部门支付的任何不可要求退还的款项(替代税);

欧洲消费信贷基本信息 - 工资转移

Findomestic Banca SpA - 注册办事处 Viale Belfiore, 26 - 50144 Florence - I - 股本 659,403,400 欧元 iv - REA 370219(FI) - 税码/增值税号和 FI n 的 RI。 03562770481 - 银行登记号。 5396 - 在银行集团登记册中注册为“Findomestic Gruppo”,编号为。 3115 - PEC 地址:findomestic_banca_pec@findomesticbanca.telecompost.it - 公司受唯一股东法国巴黎银行个人金融有限公司 (BNP Paribas Personal Finance SA - Paris,法国巴黎银行集团) 管理和协调 - ABI 意大利银行协会成员 - ASSOFIN 意大利消费者和房地产信贷协会成员 - 在 IVASS 的“单一保险登记册(包括辅助保险和再保险中介)”D 部分注册,编号为 D000200406 - 公司受意大利银行和 IVASS 的控制和监督。

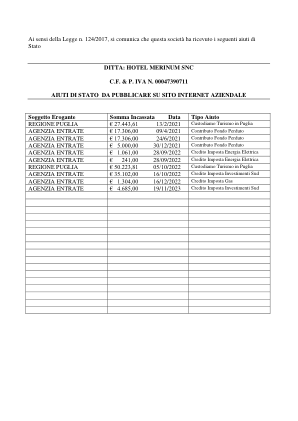

梅里努姆 SNC 酒店

将在公司网站上公布的国家援助 资助实体 收取金额 日期 援助类型 普利亚大区 27,443.61 欧元 2021 年 2 月 13 日 普利亚大区旅游托管机构 17,306.00 欧元 2021 年 4 月 9 日 无需偿还的捐款 税收机构 17,306.00 欧元 2021 年 6 月 24 日 无需偿还的捐款 税收机构 5,000.00 欧元 2021 年 12 月 30 日 无需偿还的捐款 税收机构 1,061.00 欧元 2022 年 9 月 28 日 电力税收抵免 税收机构 241.00 欧元 2022 年 9 月 28 日 电力税收抵免 普利亚大区50,223.81 05/10/2022 普利亚大区旅游托管税务局 35,102.00 欧元 16/10/2022 投资税收抵免南部税务局 1,304.00 欧元 16/12/2022 汽油税收抵免税务局 4,685.00 欧元 19/11/2023 投资税收抵免南部

安全和安保杂志 - GIT-Sicherheit

意大利 Credito Cooperativo 投资 Vanderbilt 的安全解决方案 安全系统提供商 Vanderbilt 宣布,其技术目前正在意大利 Credito Cooperativo (BCC) 银行联盟中安装。Banca di Cesena 和 Banca di Gatteo 已开始安装,这两家银行正受益于该公司的 SPC5000 和 SPC6000 控制面板,这些控制面板可有效集成入侵和访问功能。BCC 遍布意大利各地,是 317 个互助非营利组织,拥有超过 4,300 个分支机构。这两家银行是 BCC 中首批启动新安全基础设施的成员,该基础设施由基于 Gatteo 的 Smart Security 实施。控制面板完全集成到 Vanderbilt 的 SPC Connect 系统 - 一种基于云的解决方案,允许 Smart Security 从任何位置远程监控、管理和控制 SPC 控制面板。www.vanderbiltindustries.com

Cassa Centrale 集团更新其四年战略计划......

CASSA CENTRALE BANCA – CREDITO COOPERATIVO ITALIANO SPA 授权股本 1,263,600,000.00 欧元,实缴股本 952,031,808.00 欧元 在特伦托公司注册处注册,税号 00232480228 – 集团增值税代表 Cassa Centrale Banca – 增值税号。 02529020220 合作信贷存款基金和国家储蓄银行成员 在官方银行名单上注册的公司 - ABI 03599 Cassa Centrale 集团的母公司 注册办事处和一般管理部门:特伦托 – Via Segantini, 5 – 电话 +39 0461 313111 – 传真 +39 0461 313119 – www.cassacentrale.it

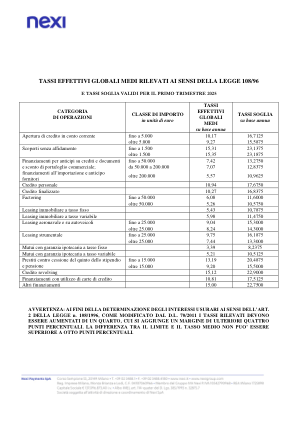

依据 108/96 号法律检测的平均有效总体比率

高达 15,000 13.19 20.4875 超过 15,000 9.20 15.5000 循环信用 15.12 22.9000 使用信用卡融资 10.81 17.5125 其他融资 15.00 22.7500 警告:根据艺术确定高利贷利息的目的。法律第 2 号108/1996,经第 70/2011 号立法法令修订,记录的税率必须增加四分之一,并在此基础上增加四个百分点的幅度。限额与平均利率之间的差异不得超过八个百分点。