XiaoMi-AI文件搜索系统

World File Search SystemContracts

已授予合同报告 – 2024 年 12 月

价值 50,000 澳元及以上的合同,于 2024 年 12 月 1 日至 12 月 31 日之间开始生效 * 显示价值 N/A 的合同是基于费率的合同,没有固定的奖励价值,预计年化支出超过 50,000 澳元 合同编号 合同描述 成功供应商 合同开始日期 合同价值 CW227684 CW 13 May Road 社区大厅屋顶和窗户更新 Stronghold Group Ltd. 2024 年 12 月 1 日 83,214.67 CW228352 CW 135 Murphys Rd 拆除 Onehunga Zero Waste Limited 2024 年 12 月 1 日 95,263.70 CW226983 CW Matiatia Wharf 水处理厂升级 Auckland Pump & Filtration Ltd 2024 年 12 月 1 日 259,350.59 CW227709 CW 奥克兰地区气候预测 国家水与大气研究所 2024 年 12 月 1 日 96,520.00 CW229785 CW 110 Domain Crescent – 结构拆除 – 奥克兰恢复办公室 Trow Group Limited 2024 年 12 月 1 日 92,938.29 CW227399 CW 为水专业服务腾出空间 – 支持 HW 中央运营 ACH Consulting Ltd 2024 年 12 月 1 日 161,800.00 CW228190 CW 反应性紧急工程 1 和 2 29 和 33a Geraldine Place、20B Harley Road 和 79 Saint Vincent Avenue – 概念设计(启动阶段) Awa Environmental Limited 2024 年 12 月 2 日 229,755.00 CW228771 CW 弹性 Tāmaki Makaurau 评估框架开发 Dovetail Consulting Limited 2024 年 12 月 2 日 69,900.00 CW228948 CW One Music 许可费 2024 APRA New Zealand Limited 2024 年 12 月 2 日 99,349.54 CW228733 CW Barry's Point 已关闭垃圾填埋场弹性评估 - 第 1 阶段 Beca Limited 2024 年 12 月 2 日 140,316.50 CW228587 Woods Wood and Partners Consultants Ltd 提供的洪水财产分类集水区规划支持 2024 年 12 月 2 日 300,000.00 CW228469 CW Kimpton 雨水升级,第 3 阶段 Fraser Thomas Limited 2024 年 12 月 274,000.00 CW228967 CW Potters Park - 工程和管理服务 CLC Consulting Group Limited 2024 年 12 月 2 日 66,500.00 CW228822 CW Annalong Park 游乐场设备 Playco Equipment Limited 2024 年 12 月 79,940.00 CW228937 CW Helvetia 湿池改进 – 设计和招标文件 Aurecon New Zealand Limited 2024 年 12 月 479,000.00 CW229713 CW IDP 战术和战略咨询 SOW Datacom Systems Limited 2024 年 12 月 72,000.00 CW228499 CW ACG 过渡规划 – 咨询和支持 KPMG SERVICES LIMITED 2024 年 12 月 50,000.00 CW228894 CW - 40357 Kahawairahi Drive Reserve – 遮阳帆第一阶段安装 City Care Limited 2024 年 2 月 12 日 109,773.06 CW228539 CW Papatoetoe-Tamaki 洪水模型转换 Aecom New Zealand Limited 2024 年 2 月 12 日 110,380.00 CW228812 CW Waitākere Ranges 区域公园 – 康沃利斯害虫植物控制 2024-2025 Te Ngahere (2021) Limited 2024 年 2 月 12 日 82,473.60 CW228744 CW 21-37 Waiwera 道路管道更新 – 概念设计(启动阶段) GHD Limited 2024 年 2 月 12 日 87,000.00 CW228740 CW Pukekawa 奥克兰领域 - 修复风暴损坏的轨道 Envirotech Maintenance Ltd 2024 年 2 月 12 日416,207.70 CW228805 CW Kumeū 洪水建模和制图 Aecom 新西兰有限公司 2024 年 2 月 12 日 112,150.00 CW228812 CW 怀塔克雷山脉地区公园 - 康沃利斯害虫植物控制 2024-2025 Te Ngahere (2021) Limited 2024 年 12 月 2 日 82,473.60 CW226632 CW Pā Tūwatawata 拍摄 The Hood & Co 2024 年 12 月 3 日 87,633.25 CW229242 CW 健康水域南部运营支持为水腾出空间 Kingi Hui T/A Chess Consultancy 2024 年 12 月 3 日 295,200.00 CW227656 CW Brains Park - 提供游乐设备及安装 Playground People Limited 2024 年 12 月 4 日 82,513.00 CW229332 CW 材料回收设施 - 玻璃运输工具更换 RE.CYCLE (AUCKLAND) PTY LIMITED 2024 年 4 月 12 日 306,458.00 CW227786 CW Paremuka 水坝涵洞修复 T - T Tonkin & Taylor Limited 2024 年 4 月 12 日 141,580.00 CW228575 CW Titirangi 战争纪念馆和图书馆 - 工程承包 Abrax Limited 2024 年 4 月 12 日 54,200.00 CW229450 CW Hawkins 剧院空调升级 Cool Ray 空调 Akld Ltd 2024 年 5 月 12 日 772,175.36 CW228878 CW 40A - B Cockburn Street, Grey Lynn 和 7 Fowler Ave, Mt. Albert – 结构拆除 – 奥克兰恢复办公室 Green Way Limited 2024 年 5 月 12 日 218,194.70 CW229107 CW 蛾类植物合规性 内豪拉基湾群岛 Free The Tree Ltd 2024 年 5 月 12 日 62,400.00 CW228754 CW 22A Dundale Avenue, Blockhouse Bay, Auckland 0600 – 结构拆除 – 奥克兰恢复办公室 Green Way Limited 2024 年 5 月 12 日 62,732.00 CW229303 CW 集团合并财务报告 OneStream 软件 ONESTREAM SOFTWARE LLC 2024 年 6 月 12 日 682,426.29 CW229300 CW 集团合并财务报告软件 - Onestream 实施 Taysols Pty Ltd 2024 年 6 月 12 日 323,225.00 CW228827 CW Chip Seal Muriwai 区域公园的 Jack Butt Lane Warwick Rhodes Contractors Limited 2024 年 6 月 12 日 150,997.84 CW229303 CW 集团合并财务报告 OneStream 软件 ONESTREAM SOFTWARE LLC 2024 年 6 月 12 日 682,426.29 CW228986 CW Raewyn Reserve 游乐场设备 Playco Equipment Limited 2024 年 6 月 12 日 84,235.00 CW229300 CW 集团合并财务报告软件 - Onestream 实施 Taysols Pty Ltd 2024 年 6 月 12 日 323,225.00 CW229223 CW Urban Ngahere 街道植树 - 树木供应 Leafland Limited 2024 年 6 月 12 日 126,910.00 CW228515 CW WI_EI 成本估算支持 Alta Consulting Limited 2024 年 6 月 12 日162,450.00 CW228966 CW 游泳池和休闲中心的夏季保安 Armourguard Security 7/12/2024 99,639.00 CW229251 CW AH - GBUS 和电梯读卡器升级 BC Security Limited 9/12/2024 221,851.75 CW229378 CW Chamberlain Park 12th green Tic Contracting Limited 9/12/2024 353,715.4000 CW227786 CW 帕雷穆卡大坝涵洞修复 T - T Tonkin & Taylor Limited 2024 年 4 月 12 日 141,580.00 CW228575 CW 蒂蒂朗伊战争纪念馆和图书馆 - 工程承包 Abrax Limited 2024 年 4 月 12 日 54,200.00 CW229450 CW 霍金斯剧院空调升级 Cool Ray 空调 Akld Ltd 2024 年 5 月 12 日 772,175.36 CW228878 CW 40A - B Cockburn Street, Grey Lynn 和 7 Fowler Ave, Mt. Albert – 结构拆除 – 奥克兰恢复办公室 Green Way Limited 2024 年 5 月 12 日 218,194.70 CW229107 CW 蛾类植物合规性 内豪拉基湾群岛 Free The Tree Ltd 2024 年 12 月 5 日 62,400.00 CW228754 CW 22A Dundale Avenue, Blockhouse Bay, Auckland 0600 – 结构拆除 – 奥克兰恢复办公室 Green Way Limited 2024 年 12 月 5 日 62,732.00 CW229303 CW 集团合并财务报告 OneStream 软件 ONESTREAM SOFTWARE LLC 2024 年 12 月 6 日 682,426.29 CW229300 CW 集团合并财务报告软件 - Onestream 实施 Taysols Pty Ltd 2024 年 12 月 6 日 323,225.00 CW228827 CW Chip Seal Jack Butt Lane at Muriwai 区域公园 Warwick Rhodes Contractors Limited 2024 年 12 月 6 日 150,997.84 CW229303 CW 集团合并财务报告 OneStream 软件 ONESTREAM SOFTWARE LLC 2024 年 6 月 12 日 682,426.29 CW228986 CW Raewyn Reserve 游乐场设备 Playco Equipment Limited 2024 年 6 月 12 日 84,235.00 CW229300 CW 集团合并财务报告软件 - Onestream 实施 Taysols Pty Ltd 2024 年 6 月 12 日 323,225.00 CW229223 CW Urban Ngahere 街道植树 - 树木供应 Leafland Limited 2024 年 6 月 12 日 126,910.00 CW228515 CW WI_EI 成本估算支持 Alta Consulting Limited 2024 年 6 月 12 日 162,450.00 CW228966 CW 游泳池和休闲中心的夏季保安人员Armourguard Security 2024 年 12 月 7 日 99,639.00 CW229251 CW AH - GBUS 和电梯读卡器升级 BC Security Limited 2024 年 12 月 9 日 221,851.75 CW229378 CW Chamberlain Park 12th green Tic Contracting Limited 2024 年 12 月 9 日 353,715.4000 CW227786 CW 帕雷穆卡大坝涵洞修复 T - T Tonkin & Taylor Limited 2024 年 4 月 12 日 141,580.00 CW228575 CW 蒂蒂朗伊战争纪念馆和图书馆 - 工程承包 Abrax Limited 2024 年 4 月 12 日 54,200.00 CW229450 CW 霍金斯剧院空调升级 Cool Ray 空调 Akld Ltd 2024 年 5 月 12 日 772,175.36 CW228878 CW 40A - B Cockburn Street, Grey Lynn 和 7 Fowler Ave, Mt. Albert – 结构拆除 – 奥克兰恢复办公室 Green Way Limited 2024 年 5 月 12 日 218,194.70 CW229107 CW 蛾类植物合规性 内豪拉基湾群岛 Free The Tree Ltd 2024 年 12 月 5 日 62,400.00 CW228754 CW 22A Dundale Avenue, Blockhouse Bay, Auckland 0600 – 结构拆除 – 奥克兰恢复办公室 Green Way Limited 2024 年 12 月 5 日 62,732.00 CW229303 CW 集团合并财务报告 OneStream 软件 ONESTREAM SOFTWARE LLC 2024 年 12 月 6 日 682,426.29 CW229300 CW 集团合并财务报告软件 - Onestream 实施 Taysols Pty Ltd 2024 年 12 月 6 日 323,225.00 CW228827 CW Chip Seal Jack Butt Lane at Muriwai 区域公园 Warwick Rhodes Contractors Limited 2024 年 12 月 6 日 150,997.84 CW229303 CW 集团合并财务报告 OneStream 软件 ONESTREAM SOFTWARE LLC 2024 年 6 月 12 日 682,426.29 CW228986 CW Raewyn Reserve 游乐场设备 Playco Equipment Limited 2024 年 6 月 12 日 84,235.00 CW229300 CW 集团合并财务报告软件 - Onestream 实施 Taysols Pty Ltd 2024 年 6 月 12 日 323,225.00 CW229223 CW Urban Ngahere 街道植树 - 树木供应 Leafland Limited 2024 年 6 月 12 日 126,910.00 CW228515 CW WI_EI 成本估算支持 Alta Consulting Limited 2024 年 6 月 12 日 162,450.00 CW228966 CW 游泳池和休闲中心的夏季保安人员Armourguard Security 2024 年 12 月 7 日 99,639.00 CW229251 CW AH - GBUS 和电梯读卡器升级 BC Security Limited 2024 年 12 月 9 日 221,851.75 CW229378 CW Chamberlain Park 12th green Tic Contracting Limited 2024 年 12 月 9 日 353,715.4084 CW229303 CW 集团合并财务报告 OneStream 软件 ONESTREAM SOFTWARE LLC 2024 年 6 月 12 日 682,426.29 CW228986 CW Raewyn Reserve 游乐场设备 Playco Equipment Limited 2024 年 6 月 12 日 84,235.00 CW229300 CW 集团合并财务报告软件 - Onestream 实施 Taysols Pty Ltd 2024 年 6 月 12 日 323,225.00 CW229223 CW Urban Ngahere 街道植树 - 树木供应 Leafland Limited 2024 年 6 月 12 日 126,910.00 CW228515 CW WI_EI 成本估算支持 Alta Consulting Limited 2024 年 6 月 12 日 162,450.00 CW228966 CW 夏季游泳池和休闲中心的保安 Armourguard Security 2024 年 12 月 7 日 99,639.00 CW229251 CW AH - GBUS 和电梯读卡器升级 BC Security Limited 2024 年 12 月 9 日 221,851.75 CW229378 CW Chamberlain Park 12th green Tic Contracting Limited 2024 年 12 月 9 日 353,715.4084 CW229303 CW 集团合并财务报告 OneStream 软件 ONESTREAM SOFTWARE LLC 2024 年 6 月 12 日 682,426.29 CW228986 CW Raewyn Reserve 游乐场设备 Playco Equipment Limited 2024 年 6 月 12 日 84,235.00 CW229300 CW 集团合并财务报告软件 - Onestream 实施 Taysols Pty Ltd 2024 年 6 月 12 日 323,225.00 CW229223 CW Urban Ngahere 街道植树 - 树木供应 Leafland Limited 2024 年 6 月 12 日 126,910.00 CW228515 CW WI_EI 成本估算支持 Alta Consulting Limited 2024 年 6 月 12 日 162,450.00 CW228966 CW 夏季游泳池和休闲中心的保安 Armourguard Security 2024 年 12 月 7 日 99,639.00 CW229251 CW AH - GBUS 和电梯读卡器升级 BC Security Limited 2024 年 12 月 9 日 221,851.75 CW229378 CW Chamberlain Park 12th green Tic Contracting Limited 2024 年 12 月 9 日 353,715.40

联邦政府合同的经济影响...

总的来说,联邦主要合同支出估计在该州产生了总计262亿美元的产出,包括直接,间接和诱发的影响。受益最多的行业包括专业服务(18.9%),其次是建设(17.6%)和商业服务(10.0%)。这三个行业占产生总产出的46.6%。檀香山县从联邦合同中受益最大,占总产量影响的89.7%,其次是考艾岛县3.9%,夏威夷县为3.7%,毛伊县为2.6%。檀香山县在联邦合同支出和产出影响中的份额最高,因为大多数军事设施都位于檀香山县。考艾县(Kauai County)与其他邻居岛县相比,由于在考艾县(Kauai County)存在太平洋导弹范围设施,因此比其他邻居岛县的份额更大。

季度活动报告 - 2024年12月31日

•为亚太军事客户的三份独立合同的重复订单,总计1,180万美元•预计将在1H2025 Droneshield Ltd(ASX:DRO)(Droneshield或公司)(Droneshield或公司)在1H2025 Droneshield Ltd(Droneshield或Company)中获得现金付款,该公告已收到了三个单独的杂货国家,该公司涉及一组涉及一家杂货的国家,该公司涉及一家杂货店的杂货公司,该公司涉及一家公司的派系企业,该公司涉及一家公司的派系,该公司的派系是一家公司的销售商品,该公司的派系是一家公司的居民,无人机威胁。经销商是一家全资产的子公司的全球,全球公开上市客户的子公司,在合同上要求将产品分发给亚太主要的大型军事政府部门。这些系统均适用于车辆安装的和固定的反转系统。Droneshield希望交付所有设备,并在1Q2025年获得全额付款。不需要满足其他材料条件。Droneshield之前曾在2024年5月至2024年9月之间从该经销商那里获得了该经销商的4份独立合同,总计约50万美元。Droneshield首席执行官Oleg Vornik的任何额外合同没有义务,Droneshield首席执行官说:“与2024年12月5日宣布的欧洲重复订单密切相关,LATAM订单于2025年1月6日宣布,Droneshield Products再次遇到了一家高度成熟的军事客户在亚洲太平洋地区的挑战,并迎接了澳大利亚的一家近代人。随着领先的军事客户从测试硬件转向更广泛的推出,订单的规模和频率一直在增加。Droneshield正在迅速扩大业务的各个方面,以满足多个地区的需求。”

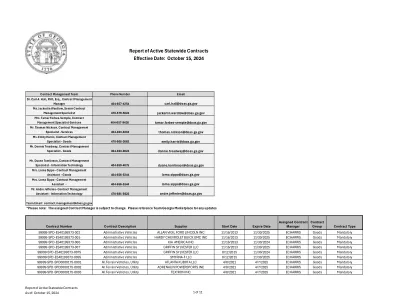

有效全州合同报告 10152024。......

99999-SPD-ES40199373-002 行政车辆 ALLAN VIGIL FORD LINCOLN INC 11/16/2013 11/30/2025 ECHARRIS 货物 强制性 99999-SPD-ES40199373-005 行政车辆 HARDY CHEVROLET BUICK GMC INC 11/16/2013 11/30/2025 ECHARRIS 货物 强制性 99999-SPD-ES40199373-006 行政车辆 KIA AMERICA INC 11/16/2013 11/30/2024 ECHARRIS 货物 强制性 99999-SPD-ES40199373-007 行政车辆 GRIFFIN SYLVESTER LLC 2013 年 11 月 16 日 2025 年 11 月 30 日 ECHARRIS 货物 强制性 99999-SPD-ES40199373-007S 行政车辆 GRIFFIN SYLVESTER LLC 2015 年 8 月 12 日 2024 年 11 月 30 日 ECHARRIS 货物 强制性 99999-SPD-ES40199373-009S 行政车辆 SMYRNA-F LLC 2015 年 8 月 12 日 2025 年 11 月 30 日 ECHARRIS 货物 强制性 99999-SPD-SPD0000175-0001 全地形车、多功能车 ATLANTA KUBOTA LLC 2021 年 4 月 8 日 2025 年 4 月 7 日 ECHARRIS 货物 强制性99999-SPD-SPD0000175-0002 全地形车,多功能车 ADRENALIN POWERSPORTS INC 2021 年 4 月 8 日 2025 年 4 月 7 日 ECHARRIS 商品 强制性 99999-SPD-SPD0000175-0003 全地形车,多功能车 TEXTRON INC 2021 年 4 月 8 日 2025 年 4 月 7 日 ECHARRIS 商品 强制性

确保能源合同清晰、公平

6. 包括有关维多利亚州账单默认报价的信息 65 7. 更改补缴规则 69 8. 修订《能源零售法》 72 9. 后续步骤 77 附录 A:参考条款 79 附录 B:《能源零售法》最终修正案 82 附录 C:指南:宣传能源价格 100 附录 D:指南:豁免遵守《能源零售法》要求,将市场零售合同价格上涨限制为每年一次 115 附录 E:指南:按时付款折扣的最高上限 123 附录 F:当前市场洞察(决策草案第 2 章供参考) 125 附录 G:消费者测试摘要 133 附录 H:学术研究摘要 137 附录 I:委员会的作用 140

碳农业合同的激励机制

尽管兴趣越来越大,但仍然缺乏有关碳农业计划的有效设计和培养的全面知识。这些方案必须有效地实现更高的碳屏幕表演,激励农民,并增加农民参与全球碳市场。我们的研究系统地审查,描述和地图可用的证据与碳农业合同有关,以评估碳农业的不同激励机制。我们对从各个数据库中提取的文章进行了系统的映射审查,该文章采用环境证据方法的协作。我们入围52篇文章,并分析了大约40个全球案例研究,确定了碳农业合同的三种主要激励机制,即基于结果,基于动作和混合付款。我们研究了这些激励机制是如何设计的,除了相关的付款类型,监视方法和实施障碍外。基于结果的付款包括严格的监控,可以通过拍卖,碳信用额,产品标签或证书来实施。基于行动的付款更简单,对农民的监控要求较低,可以预先支付或在合同实施后支付。混合支付结合了两种技术,为农民提供低风险和保证的付款以及明确的环境缓解影响。基于结果的和混合付款激励农民创新以实现环境目标,同时也将其连接到碳市场。开发成功的碳农业项目的主要挑战包括缺乏永久性,非依恋性以及缺乏严格的监测,报告和验证标准,所有这些都会影响农民的激励措施。这项研究确定可以通过分析从以前的经验中学到的教训来提高碳农业合同设计和效率。通过检查和改善定义不同激励机制的属性,农民可以更好地促进参加碳农业计划,并从增加进入碳市场的机会中受益,从而有可能将农业转变为可行的气候行动工具。

基于绩效的物流合同:基本概述

基于绩效的物流合同 ...............7 学习目标:过去和现在。..............7 什么是PBL合同?.................8 种 PBL 合同类型 ................9 协议备忘录 .............9 有多少个 PBL 合同?.........10 PBL 合同花了多少钱?。。。。。。。10 DD 表格 350s。。。。。。。。。。。。。。。。。。。。。。10 NAVIP PBL 钱。。。。。。。。。。。。。。。。。.12 两种情况下的图景都不完整 — 仍然有大量 PBL 资金 ................13 DD 表格 350s 中确定的 PBL 合同的细目 ...。。。。。.........14 最昂贵的 15 个 PBL 合同。......18 如何确定 PBL 合同的候选人?....20

2021 Cetus 合约 - 3D 感知

特点 • 优化的水平和下部垂直视野 • 屏幕径向尺寸范围从 2.3 到 6.4 米/7.5 到 21 英尺 • 无与伦比的投影融合质量 2021 Cetus 合同 • 美国海军的导航、航海和船舶操控训练器 • FMS 的全任务桥梁模拟器 先前交付的项目包括澳大利亚、保加利亚、丹麦、德国、印度尼西亚、爱尔兰、意大利、挪威、菲律宾、葡萄牙、南非、瑞典和美国

拨款和合同办公室准备指南...

目录 页码 I. 简介 3 II. 要求 4 A. 总体 4 B. 项目/提案 5 C. 实物捐助 8 D. 重叠 9 E. 认证 11 F. 外国任命/就业支持文件 11 G. 多项研究任命、兼职任命、K 奖获得者 12 III. 项目/提案信息来源 13 A. 行业资助项目政策 13 B. InfoEd 13 C. Sinai Cloud HR 26 D. OnCore 29 E. 其他 29 IV. 提交流程 30 A. GCO 30 B. NIH 31 C. 角色和职责 32 D. 准备和提交步骤 33 V. 信息管理 34 A. SharePoint 模板 34 B. 其他支持清单 34 VI. 资源 35 VII. 本文档与先前版本相比的重大更改 36