XiaoMi-AI文件搜索系统

World File Search SystemCosting

工程经济(E076951)

理论部分 模块 1 - 成本模型和成本会计 成本概念 o 固定成本与变动成本 o 直接成本和间接成本 o 边际成本 成本估算技术 o 工作分解结构 o 成本和收入分类 o 成本估算技术:指数、单位和要素技术 o 参数成本估算:功率调整(规模经济)、学习曲线 成本会计与财务会计 管理和成本会计 o 标准成本核算(销售成本,COGS) o 基于活动的成本核算 o 边际成本核算(本量利关系) o 盈亏平衡和盈利能力分析 成本分配技术 o 成本分配的目的 o 增量、独立和完全分配的成本 o 联合成本的成本分配 模块 2 - 投资分析 货币的时间价值 o 单利和复利 o 名义利率和有效利率 o 重复现金流的等价物 单个项目的投资评估方法 最低吸引回报率(MARR) 现值、未来值、年值法 内部收益率法 回收期 多个项目的投资评估方法o 研究期和使用寿命 o 替代方案之间的比较和选择 o 比较互斥的替代方案 替代分析 o 可重复性与共同终止 模块 3 - 不确定性、公共项目和商业模式 公共部门的经济分析 o 分析公共项目的视角和术语 o 效益成本比法 不确定性下的分析 o 盈亏平衡和敏感性分析 o 风险与回报 o 模拟 o 实物期权 技术产品和服务的商业模式 o 价值主张设计 o 识别客户细分 o Osterwalder 商业模式画布 o 非捆绑商业模式 o 多边平台

时间课程描述ar

ACC-180会计1.00-3.00的特殊主题适用于会计研究。有关描述,请参见课程部分评论。2022年夏季之前的描述可以在Marian.edu/registrar上查看。由部门ACC-200介绍薪资和所得税会计介绍3.00-使用计算机处理和组织会计信息的简介。包括分析交易,数据输入以及计算机生成的财务报表和报告的准备和分析。每个春季ACC-202帐户系统应用程序3.00-本课程介绍了与会计系统有关的计算机应用程序。主题包括总分类帐,应收账款,应付帐款,库存,工资单以及纠正,调整和关闭条目。完成后,学生应该能够使用计算机会计包来准确解决会计问题。每年秋季ACC-210会计原则I 3.00-关于独资经营,服务和商品业务的会计原则,实践和系统的简介。研究包括基本会计模型以及资产和流动负债的衡量和报告。使用计算机应用程序。ACC-211会计原则II 3.00-对公司和制造业务的会计简介。研究包括特别报告,会计信息分析以及管理会计简介。使用计算机应用程序。以ACC-210为例。(必需,以前)。有关描述,请参见课程部分评论。每年秋季ACC-280会计中的特殊主题1.00-3.00适用于会计研究的选定主题。2022年夏季之前的描述可以在Marian.edu/registrar上查看。由部门的ACC-311高级成本会计委托3.00-成本分析,基于活动的成本,短期决策,责任会计,分区绩效衡量和成本中心的研究研究。研究还包括材料,人工和间接费用的原理和程序,它们适用于工作订单成本,流程成本和标准成本系统。使用计算机应用程序。以ACC-250或ACC-211为例。(必需,以前)。由部门酌情

工程变更提案 (ECP) 发起说明 ...

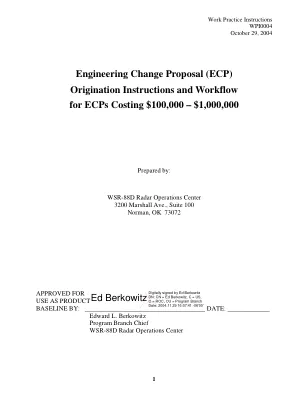

对于成本为 100,000 - 1,000,000 美元的项目,可以理解这些项目规模庞大且通常很复杂。因此,ECP 流程允许以两部分形式批准这些大型项目 - 即初步和正式 ECP。初步 ECP 用于描述项目的格式 - 问题描述、拟议解决方案和项目实施的框架。初步 ECP 应该是计划的强大、完善的“骨架”,正式 ECP 则填写所有细节并“充实”项目。

工程变更提案 (ECP) 发起说明...

对于耗资 100,000 至 1,000,000 美元的项目,可以理解这些项目规模庞大且通常很复杂。因此,ECP 流程允许以两部分的形式批准这些大型项目 - 即初步和正式 ECP。初步 ECP 旨在描述项目的格式 - 问题描述、拟议解决方案和项目实施的框架。初步 ECP 应该是计划的强大、完善的“骨架”,正式 ECP 则填写所有细节并“充实”项目。

工程变更提案 (ECP) 发起说明...

对于耗资 100,000 至 1,000,000 美元的项目,可以理解这些项目规模庞大且通常很复杂。因此,ECP 流程允许以两部分的形式批准这些大型项目 - 即初步和正式 ECP。初步 ECP 旨在描述项目的格式 - 问题描述、拟议解决方案和项目实施的框架。初步 ECP 应该是计划的强大、完善的“骨架”,正式 ECP 则填写所有细节并“充实”项目。

如何现代化供应商风险评估的方法

企业投入了大量时间和金钱来确保数据在自己的控制下确保数据,但是如果他们允许不安全的供应商进入其环境,那么所有这些努力都将用于徒劳。实际上,涉及第三方供应商的数据泄露比其他类型的漏洞更为昂贵,平均使企业损失了42.9万美元,并且需要将近300天的时间来识别和包含2个。但是,持续的效果,例如失去信任,持续几年以外的违规行为。

工程变更提案 (ECP) 发起说明...

对于耗资 100,000 至 1,000,000 美元的项目,可以理解这些项目规模庞大且通常很复杂。因此,ECP 流程允许以两部分的形式批准这些大型项目 - 即初步和正式 ECP。初步 ECP 旨在描述项目的格式 - 问题描述、拟议解决方案和项目实施的框架。初步 ECP 应该是计划的强大、完善的“骨架”,正式 ECP 则填写所有细节并“充实”项目。

截至 2021 年 3 月 31 日止年度

根据 PMGSY 计划,印度政府已修建了 18,910 条道路,耗资 22,574.21 亿卢比,连接 17,529 个农村居民区。在审计期间(2017-21 年),印度政府已批准升级 1,190 条道路(11,936 公里),耗资 7,879.15 亿卢比,连接 5,965 个居民区。在该州实施 PMGSY 计划的 MPRRDA 可以升级 56% 的道路(666 条道路(5,109 公里)),连接 1,956 个农村居民区,耗资 2,776.31 亿卢比。