XiaoMi-AI文件搜索系统

World File Search SystemDistributions

内华达州公务员 FICA 替代延期薪酬计划摘要 内华达州延期薪酬

• 一次性分配和少于十年 (10) 年的定期付款(除非这是最低分配要求)必须缴纳 20% 的联邦所得税。 • 计划持续十年 (10) 年或更长时间的定期付款、最低分配要求和意外紧急情况的取款必须缴纳 10% 的联邦所得税。分配每年在 IRS 表格 1099R 上报告,该表格在分配发放的次年一月份发送。我们鼓励您在决定领取分配之前与您的税务顾问交谈。提前分配罚款与其他退休计划不同,来自 IRC 457(b) 计划(例如 NDC)的分配不受任何提前取款罚款,无论年龄大小。最低分配要求参与者必须在以下较晚者之后的次年 4 月 1 日之前开始从计划中获得最低分配:

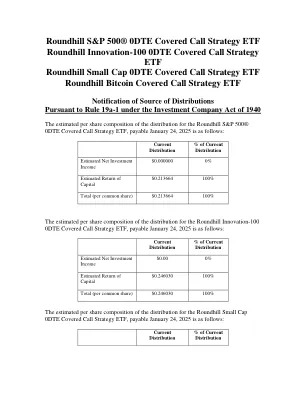

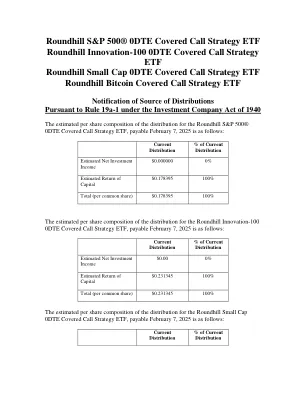

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

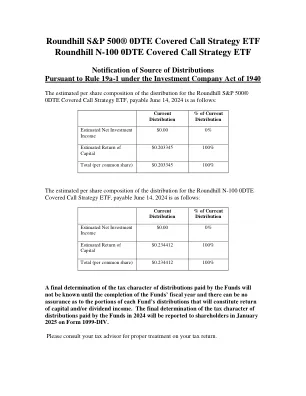

roundhill S&P500®0DTE覆盖呼叫策略ETF ...

最终确定资金支付的税收特征要等到基金的财政年度完成,并且不能保证每个基金分配的部分将构成资本回报和/或股息收入。最终确定2024年基金支付的分配税收特征将于2025年1月向股东报告1099-Div表格。请咨询您的税务顾问,以便在纳税申报表上进行适当的治疗。

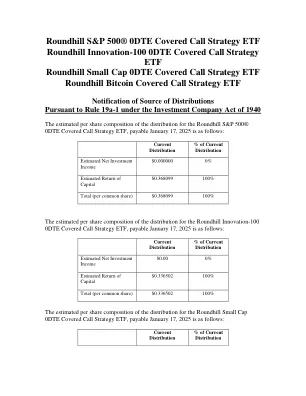

roundhill S&P500®0DTE覆盖呼叫策略ETF

最终确定资金支付的税收特征要等到基金的财政年度完成,并且不能保证每个基金分配的部分将构成资本回报和/或股息收入。最终确定2025年基金支付的税款的税收特征将于2026年1月向股东报告1099-DIV。请咨询您的税务顾问,以便在纳税申报表上进行适当的治疗。

roundhill S&P500®0DTE覆盖呼叫策略ETF

最终确定资金支付的税收特征要等到基金的财政年度完成,并且不能保证每个基金分配的部分将构成资本回报和/或股息收入。最终确定2025年基金支付的税款的税收特征将于2026年1月向股东报告1099-DIV。请咨询您的税务顾问,以便在纳税申报表上进行适当的治疗。

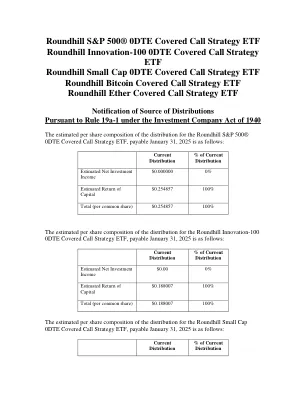

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

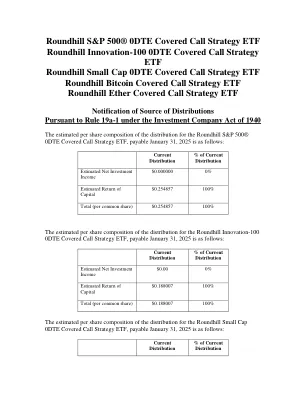

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2025 年支付的分配的税收性质的最终确定将于 2026 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

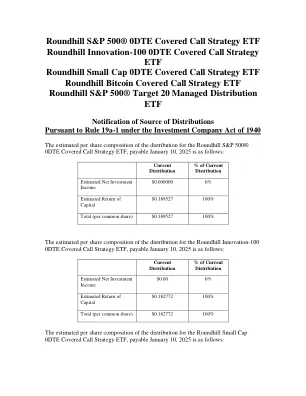

Roundhill S&P 500® 0DTE 备兑看涨期权策略 ETF

基金支付的分配的税收性质的最终确定要等到基金财政年度结束才能知晓,并且无法保证每个基金的分配中将构成资本回报和/或股息收入的部分。基金在 2024 年支付的分配的税收性质的最终确定将于 2025 年 1 月通过 1099-DIV 表格向股东报告。请咨询您的税务顾问,了解如何正确处理您的纳税申报表。

roundhill S&P500®0DTE覆盖呼叫策略ETF

最终确定资金支付的税收特征要等到基金的财政年度完成,并且不能保证每个基金分配的部分将构成资本回报和/或股息收入。最终确定2025年基金支付的税款的税收特征将于2026年1月向股东报告1099-DIV。请咨询您的税务顾问,以便在纳税申报表上进行适当的治疗。

Y. Celik,A。Stankovskiy,G。van den eynde -28/05/2024 Aleph2耗竭代码的高级特征应用于核设施的放射性保护

下一代加速器概念取决于光束分布的精确形状,要求同样精确的诊断方法,能够在6维相位空间内重建光束分布。然而,使用常规诊断技术在6维束分布中的复杂特征的表征需要数百次测量,使用许多小时的宝石时间。需要新颖的诊断技术,以大大减少重建详细的高维束特征所需的测量数量,作为精确光束塑造的反馈。在这项研究中,我们提出了一种使用6维光束分布和可区分束动力学模拟的生成机器学习模型来分析实验测量的方法。我们在模拟和实验中证明了使用分析技术,常规的光束操作和诊断可用于重建详细的6维相位空间分布,使用少于20个梁测量值,而没有事先培训或数据收集。这些开发实现了详细的高维相空间信息,作为在线反馈,以精确控制高级加速器应用中的光束分布,可用于提高我们对复杂加速器光束动力学的理解。