XiaoMi-AI文件搜索系统

World File Search SystemEmber

国家能源政策计划草案的电力行业分析 - Ember

2 很少有人说明太阳能容量数据是以交流电(净输出)还是直流电(DC,总输出)为单位报告的。这个总数假设所有太阳能容量都以直流电(DC,总功率)为单位报告。然而,在所有不确定报告都以交流电而非直流电为单位的极端情况下,总数可能高达 672 GW。

德国可再生能源发电量创下新纪录 - Ember

自 2022 年以来,太阳能电力的增长得益于装机容量的快速增长。此前,政府采取了加速太阳能推广的措施,例如提高小型光伏系统的报酬和简化电网连接、提高太阳能招标的最高出价、减少官僚主义的改革以及使在阳台上安装太阳能变得更容易的措施。

2023 年 25 个最大电力行业排放源分析 - Ember

印度尼西亚公平能源转型伙伴关系 (JET-P) 草案提出,到 2030 年,可再生能源发电占比将至少达到 44%。这低于国际能源署净零排放情景中设定的 60% 可再生电力的全球目标,并且忽视了该国尚未开发的可再生能源潜力。

中国“闲置”太阳能为全球带来机遇 - Ember

加速在全球南方国家推广太阳能将减少各国使用化石燃料发电的比例——限制温室气体排放,减少进口依赖,并为供应冲击提供缓冲。这将带来就业和投资。这将改善电力供应,可能惠及数亿人。原则上,仅七分之一的“闲置”产能就可满足电力需求增长,并将基本电力供应扩展到本报告中考虑的 88 个全球南方国家的所有人口。

区域电网是新加坡能源未来的关键 - Ember

根据新加坡 2030 绿色计划,太阳能发电量将从 2023 年的不到 1 TWh 增长到 2035 年的 5.1 TWh,而可再生能源进口量将达到 26 TWh。然而,如果新加坡要达到国际能源署的 NZE 里程碑并满足不断增长的需求,新加坡需要在 2035 年前将计划的扩张规模翻一番(57 TWh)。

欧盟电池储能已准备好迎接光明时代 - Ember

丰富的可再生能源发电将成为欧盟的一大资源,但现在需要仔细规划系统才能充分发挥其优势。 Ember 模型表明,到 2030 年,风能和太阳能发电量可能超过所有成员国的需求 183 TWh,这相当于波兰 2023 年的电力消耗,约占去年欧盟化石天然气发电总量的 40%。如果欧盟国家能够及时转移这些过剩电力,使用储能或空间、使用互连器来取代化石天然气发电,它们将减少对进口天然气的依赖,并避免 90 亿欧元的天然气购买成本。

Sk 蚀刻 www .te x as archites .org T ex as Architect 十一月...

Val Glitsch,美国建筑师学会会员,休斯顿,会长;Michael Malone,美国建筑师学会会员,达拉斯,候任会长;Jennifer Workman,美国建筑师学会会员,达拉斯,副会长;Fernando Brave,美国建筑师学会会员,休斯顿,副会长;Paul Bielamowicz,美国建筑师学会会员,奥斯汀,副会长;Robert Lopez,美国建筑师学会会员,圣安东尼奥,副会长;Bibiana Dykema,美国建筑师学会会员,科珀斯克里斯蒂,秘书;James Williams II,美国建筑师学会会员,阿马里洛,财务主管;Adam Gates,美国建筑师学会副会员,奥斯汀,副会员董事;Barrie Scardino Bradley,公共会员董事;Jorge Vanegas,美国建筑师学会副会员,大学城,教育会员董事;Melina Cannon,美国建筑师学会副会员,米德兰,地区副会员董事;Daniel Hart,美国建筑师学会会员,米德兰,美国建筑师学会董事;James Nader,美国建筑师学会会员,沃斯堡,美国建筑师学会董事;John Nyfeler,美国建筑师学会会员,奥斯汀,美国建筑师学会董事; Robert S. Roadcap III,AIA,阿比林分会;Jay Bingham,AIA,阿马里洛分会;Richard Weiss,AIA,奥斯汀分会;Elizabeth Price,AIA,布拉索斯分会;Sheldon Schroeder,AIA,科珀斯克里斯蒂分会;Thomas Powell,AIA,达拉斯分会;Carl Daniel Jr.,AIA,艾尔帕索分会;Sandra Dennehy,AIA,沃斯堡分会;Perry Seeberger Jr.,AIA,休斯顿分会;Christopher Collins,AIA,LRGV 分会;Lenora Clardy,AIA,拉伯克分会;Alan Roberts,AIA,东北德克萨斯分会;Mike McGlone,AIA,圣安东尼奥分会;Philip Long,AIA,东南德克萨斯分会;Jane Kittner,AIA,韦科分会;Christopher Upton,AIA,西德克萨斯分会;Kenneth Dowdy,AIA,威奇托福尔斯分会

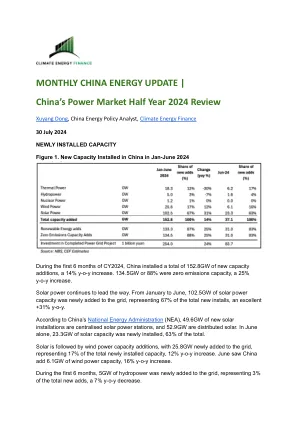

1HCY2024中国电力市场半年评论

1指出,今年1月至6月的CY2024数据来自中国国家统计局,该局仅报告了从一定的收入阈值中产生的,因此该数据低估了中国的整体发电。中国发电委员会的更全面数据来自中国电力委员会(CEC),但是它们仅每季度报告。Ember根据CEC的数字报告数据,CY2024数据来自Ember,CEF的调整数字基于Ember的费率。

拉里坦公平份额计划

T OM B ROWN , CLASS IV MEMBER D ENISE C ARRA , C CLASS II MEMBER W ILLIAM C UNNINGHAM , C CLASS IV MEMBER T HOMAS D ELACRUZ , C LASS IV MEMBER A DELE G OETSCH , C LASS IV MEMBER JAMES M EMBER JAMES MEMBER AND CLASS IV EMBER ICCO , A LTERNATE #1 S AMUELA S HERWIN , A LTERNATE #2 F RED S INAGRA , A LTERNATE #3 B ARRETT W INDREM , A LTERNATE #4 N ANCY P ROBST , S ECRETARY TO THE L AND U SE B OARD J A LE PP T , C AN LE PP , K AL I L I C P , K INDREM . A NGELA K NOWLES , PP/AICP, B OROUGH P LANNER S TANLEY S CHREK , PE, CME, B OROUGH E NGINEER L AWRENCE C OHEN , E SQ ., L AND U SE B OARD A TTORNEY BOROUGH OF RARITAN S COROUGH BOROUGH, CORVILL CORCO, CORCO /A DMINISTRATOR W ILLIAM R OBERTSON , E SQ ., B OROUGH A TTORNEY LOU G ARA , CONSTRUCTION O FFICIAL