XiaoMi-AI文件搜索系统

World File Search SystemEnded

截至2023年12月31日的年度结果

制备合并财务报表的测量基础是历史成本基础,除了对股票证券和衍生金融工具的投资以其公允价值表示。该集团的净流动负债约为2023年12月31日,约2.347亿美元。cgn风能已证实,尽管CGN风能获得了240万元的贷款,但相当于2023年12月31日的十二个月内的偿还额为240万元(相当于3.389亿美元),但它将在2023年12月31日的租金中取消贷款,并在2023年12月31日的时间内取消贷款,但该贷款将在2023年12月31日的时间内取消。此外,考虑到该集团的财务资源,该集团在2023年12月31日截至报告期结束后的接下来的十二个月中,该集团的通用设施未利用8.932亿美元。此外,该公司的董事还审查了集团管理层准备的集团现金流预测。现金流量预测涵盖了报告期结束后不少于十二个月。

Birchcliff Energy Ltd。截至12月31日的年...

Oil and Natural Gas Liquids Natural Gas bbl barrel GJ/d gigajoules per day bbls barrels LNG liquefied natural gas bbls/d barrels per day Mcf thousand cubic feet C3+ propane plus Mcf/d thousand cubic feet per day Mbbls thousand barrels MMBtu million British thermal units NGLs natural gas liquids MMcf million cubic feet MMcf/d million cubic feet per day Other在艾伯塔省东南部的AECO“ C”中心确定的天然气的AECO基准价俄克拉荷马州库欣市的美元,用于标准级的原油$ 000千美元

初步结果 - 截至2024年6月30日的年份

本演示文稿已由属PLC(“属”或“公司”)编制,尚未得到独立验证。属完全负责本文档的内容,并采取了所有合理的谨慎,以确保此处所述的事实在所有物质方面都是真实和准确的,并且没有实质性事实,遗漏的遗漏将在本文件中误导任何事实还是意见。虽然本演讲中包含的信息是真诚地提供的,但公司,代表,官员,代理人或员工既不对本演讲的任何代表,担保或承诺,明示或暗示任何陈述,对本演讲的任何责任或责任都不遵守所提供信息的准确性,完整性或认真性。本介绍给收件人的问题不会在

CAFB 社区呼叫因可疑活动而结束

立即发布 2022 年 6 月 15 日 CAFB 社区电话会议因可疑活动结束 新墨西哥州坎农空军基地 —— 在主持关于坎农空军基地正在进行的 PFAS 补救工作的季度社区电话会议时,一名个人冒充多名会议参与者的身份,恶意制造混乱,导致会议立即结束。坎农每季度举办一次虚拟会议,为空军土木工程中心提供机会分享他们最新的调查方法、测试结果和补救措施。坎农和 AFCEC 继续评估情况,以确定最佳前进方向。对于那些有兴趣了解更多关于我们社区的 PFAS 缓解和调查工作的人,请访问:https://www.cannon.af.mil/Environmental/

截至 2023 年 12 月 31 日止年度综合报告

2023 年 11 月,南非煤矿公司(包括我们自己)被提起集体诉讼,涉及感染煤矿尘肺病的矿工以及那些可能因煤矿尘肺病而死亡的矿工的家属。我们非常重视这一行动,因为我们员工的健康和安全义务至关重要。我们正在调查与集体诉讼有关的所有事实,并将做出适当回应。该集团积极研究和加强健康和安全措施,包括尖端的职业卫生和医疗监测计划,以预防职业健康疾病。

截至 2021 年 12 月 31 日的财政年度环球...

尽管 LVMH 集团的历史始于 1987 年酩悦轩尼诗与路易威登合并,但该集团的根源实际上可以追溯到更早,可以追溯到 18 世纪的香槟,当时一个名叫克劳德·酩悦的人决定在路易十四的同时代人唐培里侬的作品的基础上继续发展;也可以追溯到 19 世纪以皇家庆典而闻名的巴黎,在那里,工匠行李箱制造商路易威登发明了现代行李箱。如今,LVMH 集团是全球领先的奢侈品公司,这是各公司不断结盟的结果,这些公司一代又一代地成功地将卓越传统和创作激情与国际化风格和征服精神结合在一起。这些公司现在形成了一个强大的全球集团,历史悠久的公司与新品牌分享他们的专业知识,并继续培养超越时间的成长艺术,同时又不失其灵魂或独特形象。

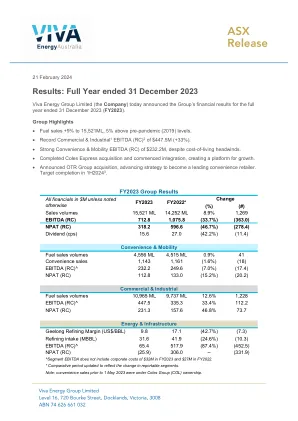

结果:截至2023年12月31日的全年

我们的股息政策以临时和全年为基础的C&M和C&I NPAT的50%至70%的支付比率为50%至70%,在每个财政年度结束时,E&I NPAT(以前是精炼)的支出比率为C&M和C&I NPAT。在此基础上,已经确定了每股7.1美分(1.096亿美元)的最终完全坦率的股息,将全年股息提高到2.409亿美元。支出代表C&M和C&I NPAT的70%的支付比率(占该集团的76%),这是由于C&M和C&I业务的持续强劲而稳定的表现,因此在该范围内的最高点。股息应在2024年3月8日的记录日期支付给注册股东,付款日期为2024年3月22日。

2024财年的结果呈现于2024年12月31日

a b b-a (b-a)/a c b-c (b-c)/c Orders 820.5 860.5 +39.9 +4.9% 865.0 -4.4 -0.5% Revenue 759.3 866.6 +107.3 +14.1% 842.0 +24.6 +2.9% Operating Profit 86.0 97.9 +11.9 +13.9% 87.0 +10.9 +12.6% OP Ratio 11.3% 11.3% - 10.3% +1.0pts Orders 221.3 244.4 +23.0 +10.4% 240.0 +4.4 +1.8% Revenue 222.1 238.1 +16.0 +7.2% 240.0 -1.8 -0.8% Operating Profit 15.7 10.3 -5.3 -34.3% 10.5 -0.1 -1.5% OP Ratio 7.1% 4.3% -2.8pts 4.4% -0.1pts Orders 222.7 222.7 -0.0 -0.0% 210.0 +12.7 +6.1% Revenue 167.2 210.4 +43.2 +25.8% 200.0 +10.4 +5.2% Operating Profit 22.3 28.0 +5.6 +25.3% 24.0 +4.0 +16.7% OP Ratio 13.4% 13.3% -0.1pts 12.0% +1.3pts Orders 56.6 60.5 +3.9 +6.9% 60.0 +0.5 +0.9% Revenue 50.1 51.1 +0.9 +1.9% 51.0 +0.1 +0.2% Operating Profit 4.6 3.6 -0.9 -19.7% 4.0 -0.3 -7.6% OP Ratio 9.2% 7.2% -2.0pts 7.8% -0.6pts Orders 100.8 71.5 -29.2 -29.0% 74.0 -2.4 -3.3% Revenue 71.5 87.4 +15.8 +22.2% 85.0 +2.4 +2.9% Operating Profit 6.9 8.4 +1.5 +21.8% 7.0 +1.4 +20.6% OP Ratio 9.7% 9.7% - 8.2% +1.5pts Orders 217.7 260.0 +42.2 +19.4% 280.0 -19.9 -7.1% Revenue 246.9 278.3 +31.3 +12.7% 265.0 +13.3 +5.0% Operating Profit 38.2 50.1 +11.8 +30.9% 45.0 +5.1 +11.4% OP Ratio 15.5% 18.0% +2.5pts 17.0% +1.0pts Orders 1.1 1.2 +0.0 1.0 +0.2收入1.1 1.1 -0.0 1.0 +0.1营业利润-1.8 -2.6 -0.7 -3.5 +0.8 OP比率-156.9%-239.5%-82.5%-82.6PTS -350.0%

截至 2022 年 6 月 30 日止年度财务报表

根据基线预测,2022 年的经济增长将从去年的 6.1% 降至 3.2%,比 2022 年 4 月《世界经济展望》的预测低 0.4 个百分点。由于今年早些时候经济增长放缓、消费者购买力下降以及货币政策收紧,美国的 GDP 被下调了 1.4 个百分点。由于更多封锁和房地产危机加剧,中国的经济增长被下调了 1.1 个百分点,这在全球范围内产生了重大影响。欧洲的大幅下调也反映了乌克兰危机和货币政策收紧的影响。由于食品和能源成本上涨以及持续的供需失衡,目前预计今年全球通胀率在发达经济体将达到 6.6%,在新兴市场和发展中经济体将达到 9.5%——分别上调 0.9 和 0.8 个百分点。预计通货紧缩货币战略将在 2023 年生效,全球产量仅增长 2.9%。