XiaoMi-AI文件搜索系统

World File Search SystemFY27E

AML3D 有限公司 (AL3)

财政年度结束日期: 12 月 31 日 投资摘要 (澳元) FY23A FY24A FY25E FY26E FY27E EPS (报告) (cps) (2.8) (1.4) (1.3) (1.3) (1.0) EPS (基础) (cps) (2.8) (1.4) (1.3) (1.3) (1.0) EPS (基础) 增长 (%) 22.6% 51.8% 5.5% (2.3%) 22.7% PE (基础) (x) (3.3) (17.7) (18.7) (18.3) (23.7) EV / EBIT (x) (15.8) (20.3) (12.0) (13.5) (18.4) EV / EBITDA (x) (18.1) (25.3) (16.9) (43.4) nm DPS (cps) (AUD) 0.0 0.0 0.0 0.0 0.0 股息收益率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 股息红利 (%) 100% 100% 100% 100% 100% 派息率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 自由现金流收益率 (%) (20.4%) (3.5%) (15.8%) (11.5%) (0.5%) 损益 (AUD) (m) FY23A FY24A FY25E FY26E FY27E 销售额 0.6 7.3 13.4 20.2 30.2 销售额增长率 (%) (68.5%) 1,054.6% 83.4% 50.0% 50.0% EBITDA (4.8) (3.3) (4.3) (2.0) 0.0 EBITDA 利润率 (%) nm (45.1%) (32.0%) (10.0%) 0.0% 折旧及摊销 (0.7) (0.8) (1.8) (4.5) (4.8) EBIT (5.5) (4.1) (6.1) (6.5) (4.8) EBIT 利润率 (%) nm (56.3%) (45.2%) (32.2%) (15.9%) 净利息 0.1 0.0 0.2 (0.3) (0.5) 税前利润 (5.4) (4.1) (5.9) (6.8) (5.3) 税 0.0 0.0 0.0 0.0 0.0 税率 (%) 0.0% 0.0% 0.0% 0.0% 0.0% 基础税后利润 (5.4) (4.2) (6.4) (7.0) (5.4) 重要项目 0.0 0.0 0.0 0.0 0.0 报告税后利润 (5.4) (4.2) (6.4) (7.0) (5.4) 现金流 (澳元) (百万) FY23A FY24A FY25E FY26E FY27E EBIT (5.5) (4.1) (6.1) (6.5) (4.8) 已付税款 0.0 0.0 0.0 0.0 0.0 净利息 0.0 0.0 (0.3) (0.5) (0.6) 营运资本变化1.2 1.5 (3.7) (1.2) 3.1 折旧及摊销 0.7 0.8 1.8 4.5 4.8 其他 0.0 0.0 0.0 0.0 0.0 经营现金流 (3.6) (1.8) (8.3) (3.8) 2.4 资本支出 (0.1) (0.9) (10.5) (11.0) (3.0) 收购及投资 0.0 0.0 0.0 0.0 0.0 固定资产/投资处置 0.0 0.0 0.0 0.0 0.0 其他 0.0 0.0 0.0 0.0 0.0 投资现金流 0.0 (0.9) (10.5) (11.0) (3.0) 自由现金流 (3.7) (2.6) (18.8) (14.8) (0.6) 股权募集/回购 5.7 6.4 30.0 0.0 0.0 已支付股息 0.0 0.0 0.0 0.0 0.0 债务变化 (0.2) (0.2) 0.1 0.0 0.0 其他 (0.2) (0.2) (0.2) (0.2) (0.2) 融资现金流 5.2 5.9 29.9 (0.2) (0.2) 汇率影响 0.0 0.0 0.0 0.0 0.0 现金净变化 1.6 3.3 11.1 (15.0) (0.8) 资产负债表 (澳元) (百万) FY23A FY24A FY25E FY26E FY27E 现金4.5 7.8 18.9 3.9 3.1 应收账款 0.6 2.8 3.3 4.9 7.3 库存 1.0 1.7 6.5 7.3 3.7 其他流动资产 0.3 0.7 0.7 0.7 0.7 固定资产 2.2 2.5 11.5 18.4 16.9 商誉及无形资产 0.0 0.1 0.0 0.0 0.0 总资产 8.8 17.3 42.8 37.1 33.6 应付账款 0.2 0.8 2.4 3.7 5.5 短期债务 0.3 0.4 0.4 0.4 0.4 长期债务 0.0 0.0 0.1 0.1 0.1 应付所得税 0.0 0.0 0.0 0.0 0.0 其它 1.3 6.2 6.2 6.3 6.4 总负债 1.9 7.4 9.2 10.5 12.4 比率 FY23A FY24A FY25E FY26E FY27E ROE (%) (80.3%) (49.2%) (29.1%) (23.3%) (22.7%) ROIC (%) (78.6%) (41.6%) (18.9%) (26.4%) (25.6%) 负债率 (%) (152.8%) (286.3%) (120.9%) (14.8%) (14.1%) 净负债/EBITDA (x) 0.9 2.2 4.3 1.7 nm

Protean Egov Technologies

Protean Egov技术在建立印度的数字公共基础设施方面仍然具有重要作用,并在其传统业务线上保持了强大的统治地位。作为市场领导者,税务服务份额为63%,养老金服务几乎完全占主导地位,该公司的位置良好,可以从劳动力形式化和金融包容等趋势中受益。对印度养老金服务的重大不足,只有约7.6亿订户的订阅者,而约有54千万的Jan Dhan帐户,私营部门雇员的承保范围仅为6%,这是一个巨大的增长机会。protean可以很好地实现强大的增长跑道,因为它多元化到ONDC,数据堆栈,云和Infosec服务等新的垂直领域达到了规模,并计划利用其印度在数字化转型方面的经验来开发全球数字基础设施,尤其是专注于其他发展中国家。该公司期望传统业务以8-12%的复合年增长率增长,而新的业务系列预计将在24财年的复合年增长率增长30%。公司的资产型模型和强大的无债务资产负债表,由超过700亿卢比的现金同等价值增强,为追求无机增长机会提供了坚实的基础。我们对Protean Egov技术发起了积极的看法,分配了Rs的目标目标。2,510,(价值为47倍FY27E EPS)。 在CMP上,股票以56.5/47/35.8X的价格交易,其股票的25/26/27E EPS。2,510,(价值为47倍FY27E EPS)。在CMP上,股票以56.5/47/35.8X的价格交易,其股票的25/26/27E EPS。

RateGain 旅游科技公司

年底:3 月 FY23 FY24 FY25e FY26e FY27e 股本 108 118 118 118 118 净值 7,097 14,505 16,580 19,177 22,591 债务(包括优先股) - - - - - 少数股东权益 - - - - - 递延所得税负债 94 92 92 92 92 租赁和长期负债 329 237 236 236 236 资本使用 7,520 14,833 16,908 19,505 22,920 净有形资产 63 67 56 43 28 净无形资产 2,005 1,687 1,320 865 306商誉 1,737 1,762 1,762 1,762 1,762 使用权资产 167 147 147 147 147 CWIP(有形和无形) - - - - - 投资(战略) - - - - - 投资(金融) 434 514 514 514 514 流动资产(不包括现金) 3,032 3,955 4,365 4,929 5,628 现金 2,015 9,178 11,381 14,103 17,667 流动负债 1,933 2,477 2,637 2,858 3,132 营运资本 1,099 1,479 1,728 2,071 2,496 资本部署 7,520 14,833 16,908 19,505 22,920

Ideaforge技术|购买

在印度的ST公司在当地开发垂直起飞和降落(VTOL)无人机。其核心优势在于新技术和产品开发中,这导致了改进的无人机版本。拥有自己的专有自动驾驶仪子系统和地面控制软件,例如Bluefire Touch,“地面控制站软件”,这是全球为数不多的OEM之一。它还专注于在全球市场上扩展其占地面积,并最初以美国市场为目标,该市场旨在在公共安全,执法机构和企业周围的其他用例等领域推销其产品。全球无人机市场可能会从CY22-30E报告20%的复合年增长率,而印度市场预计将报告22-27E的复合年增长率为80%,这是由于用例增加而驱动的。我们认为,该公司是正式政策的主要受益者,增加了跨国公司的无人机使用,例如国防,物流,公共安全,基础设施等。我们预计24-27E之间的收入/EPS复合年增长率为24%/26%。以40x fy27e EPS的估价为40x INR的购买评级和TP。

NTPC 绿色能源有限公司

NTPC 绿色能源是领先的可再生能源发电 PSU 之一,拥有太阳能和风能发电资产,同时更加关注水电资产和电力存储计划。它将通过在水电项目上的额外活动成为该领域的领导者。该公司的目标是到 2025 财年、2026 财年和 2027 财年将其运营能力从截至 2024 年 9 月的 3.3 吉瓦分别提高到 6、11、9 吉瓦。根据上限价格区间 ₹ 108/- 的估值分析,该发行要求的市值为 ₹ 910000 百万,基于 2025 财年的年化收益和完全稀释的 IPO 后实收资本,该公司要求的市值为 4.96 倍,市盈率为 259.56 倍,这个价格似乎很有竞争力。但考虑到其目前的既定产能和未来扩大的产能,这是一个纯粹的长期故事。该公司凭借其强大的母公司(NTPC)、低运营成本以及多元化的产能组合和较低的资本成本,处于有利地位,能够抓住可再生能源产能增加带来的顺风。因此,我们认为,此次发行可能是为了其长期增长。因此,我们给予此次 IPO“长期认购”评级。

Sun Pharma

Income Statement (INR b) Y/E March FY22 FY23E FY24 FY25E FY26E FY27E Net Sales 383.1 432.3 477.6 522.4 576.3 629.4 Change (%) 15.5 12.8 10.5 9.4 10.3 9.2 Total Expenditure 284.1 321.1 355.1 377.5 410.6 445.5%的销售74.2 74.3 74.4 72.3 71.3 70.8 EBITDA 99.0 111.1 122.5 144.9 165.6 165.6 183.9边缘(%)25.8 25.7 25.6 25.6 27.7 27.7 28.7 28.7 29.2折旧21.4 int。和财务费用1.3 1.7 2.4 2.2 2.1 1.9其他收入 - rec。10.2 11.3 20.9 23.3 25.7 26.7 Extra-ordinary Exp 43.2 1.4 4.6 0.4 0.0 0.0 PBT 43.3 94.1 110.9 140.1 162.6 181.8 Tax Rate (%) 24.8 9.0 13.0 15.5 11.2 11.2 Profit after Tax 32.6 85.6 96.5 118.4 144.4 161.4 Change (%) 42.5 162.9 12.7 22.7 22.0 11.8边缘(%)8.3 19.3 19.4 21.7 24.0 24.0 24.6少:少数族裔1.3 -0.9 0.7 0.7 0.4 1.3 1.3 1.3报告PAT 31.2 84.7 95.8 118.8 118.0 143.1 160.2ex。Items) 75.3 86.1 99.7 118.3 143.1 160.2 Balance Sheet (INR b) Y/E March FY22 FY23E FY24 FY25E FY26E FY27E Net Worth 480.1 560.0 636.7 738.3 865.2 1,009.1 Total Loans 11.8 67.6 31.5 22.3 15.9 11.3资本雇用493.8 629.4 663.1 755.2 876.8 1,017.4总块248.1 273.5 297.1 344.6 374.6 374.6 404.6少:累积。deprn。144.3 169.6 195.2 220.6 247.2 274.1 Net Fixed Assets 103.7 103.9 101.9 124.1 127.4 130.6 Capital WIP 8.0 9.6 11.1 13.7 15.1 16.6 Goodwill 125.8 180.4 172.7 172.7 172.7 172.7 Investments 52.1 54.6 64.4 64.4 64.4 64.4 Curr.Assets 379.4 427.3 463.5 534.5 672.5 826.9 Inventory 90.0 105.1 98.7 106.3 119.9 128.3 Account Receivables 105.9 114.4 112.5 130.0 147.3 160.7 Cash and Bank Balance 50.3 57.7 105.2 139.3 233.5 351.8 L & A and Others 133.2 150.1 147.1 158.9 171.9 186.1 Curr。责任和省份。175.2 146.4 150.5 154.1 175.3 193.7 Account Payables 80.0 89.4 92.8 87.8 98.9 105.9 Provisions 95.2 57.0 57.7 66.4 76.3 87.8 Net Current Assets 204.2 280.9 313.0 380.4 497.3 633.2 Misc Expenditure 0.0 0.0 0.0 0.0 0.0 0.0 Appl.资金493.8 629.4 663.1 755.2 876.8 1,017.4

弗吉尼亚理工大学瓦巴格分校

• 订单量合理;国际市场推动 2025 财年资金流入:截至 2025 财年上半年,公司积压订单量合理,为 14,600 千万卢比,这在中期提供了不错的收入可见性。该公司参与了国际市场价值 10 亿美元的项目,我们认为,鉴于 2025 财年上半年国内订单量因大选而低迷,这些项目将推动 2025 财年的订单流入。Wabag 在 2025 财年上半年实现了 6000 千万卢比的 2025 财年订单量指导值的 75%,预计 2025 财年的总订单流入量将达到 8000 千万卢比,超过早先的指导值。管理层将继续专注于 E&P 项目,而不是 EPC 项目。管理层的目标是在 2025 财年实现 ₹16,000 千万卢比的订单,收入结构为 >50% 的国际项目、30% 的工业客户和 1/3 的 EPC 作为 EP 项目。我们分别在 2026 财年和 2027 财年实现了 ₹8,200 和 ₹10,490 千万卢比的订单流入。同样,随着执行的逐步回升,我们预计 2024-27 财年整体合并收入的复合年增长率将达到 ~17.4%。• 专注于轻资产模式和营运资金以提高 ROCE:公司报告的 H1FY25 ROCE 为 18.3%,这清楚地表明管理层对轻资产模式的高度重视。将 O&M 收入占总收入 20% 的目标也将进一步增加现金流周期。公司已成功在 3 个 HAM SPV 中的 2 个中引入多数股权合伙人。展望未来,随着运营业绩的改善,我们预计 ROCE 将从 25 财年上半年的 18.3% 提高至 27 财年的 22.1%。

印度能源交易所有限公司

损益表 Y/E Mar,卢比。百万 FY23 FY24 FY25E FY26E FY27E 净销售额 4,009 4,492 5,588 6,429 7,392 增长率 % 12% 24% 15% 15% 原材料费用 0 0 0 0 0 员工费用 346 390 481 546 628 其他费用 298 333 391 450 517 EBITDA 3,364 3,769 4,716 5,432 6,246 增长率 % 12% 25% 15% 15% 利润率 % 84% 84% 84% 85% 85% 折旧 186 205 218 235 254 EBIT 3,178 3,564 4,498 5,198 5,992 增长率 12% 26% 16% 15% 利润率 79% 79% 80% 81% 81% 已付利息 25 28 29 29 29 其他收入及例外 732 1,017 1,250 1,300 1,350 税前利润 3,886 4,552 5,719 6,468 7,313 税后利润 959 1,154 1,413 1,598 1,806 税后利润 2,926 3,399 4,306 4,871 5,507 其他(少数股东、关联公司) 133 109 131 150 173 净利润利润 3,059 3,508 4,437 5,021 5,680 增长率 15% 26% 13% 13% 股票数量(百万股) 891.7 891.7 891.7 891.7 891.7 每股收益 3.4 3.9 5.0 5.6 6.4

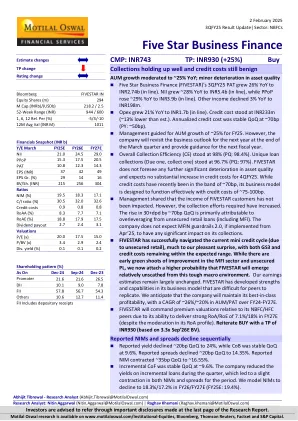

五星商业金融

图表 14:杜邦分析 % FY19 FY20 FY21 FY22 FY23 FY24 FY25E FY26E FY27E 利息收入 22.3 22.3 20.0 19.8 19.9 20.8 21.4 20.5 19.8 利息支出 4.4 6.5 6.5 5.0 3.5 4.6 5.2 5.2 5.4 净利息收入 17.9 15.8 13.5 14.9 16.4 16.2 16.2 15.3 14.4 其他收入 1.1 1.2 0.7 0.9 0.4 0.8 0.8 0.7 0.7 总收入 19.0 17.0 14.3 15.7 16.8 16.9 17.0 16.0 15.1 营业费用 6.1 5.1 4.2 5.0 5.8 5.4 5.2 5.1 4.9 营业利润 12.9 11.9 10.1 10.7 11.0 11.5 11.8 10.9 10.2 拨备 0.4 1.5 0.7 0.8 0.3 0.5 0.7 0.7 0.7 税前利润 12.5 10.4 9.4 10.0 10.7 10.9 11.1 10.2 9.5 税金 3.5 2.6 2.3 2.5 2.7 2.7 2.8 2.6 2.4 税率(%) 28.3 25.0 24.7 24.9 25.0 25.1 25.0 25.1 25.1 净利润 8.9 7.8 7.1 7.5 8.0 8.2 8.3 7.7 7.1 杠杆率 1.8 2.0 2.4 2.0 1.9 2.1 2.3 2.3 2.5 净资产收益率 16.0 15.8 16.8 15.0 15.0 17.5 18.8 17.9 17.5

Kaynes Technologies

合并 - 损益表(INRM)y/e 3月20财年21财年23财年23财年24财年25E fy26e fy26e fy27e运营的总收入3,682 4,206 7,062 7,062 11,261 11,261 18,046 30,507 47,286 68,286 68,565零更改69.1 55.0 45.0 rm成本2,417 2,861 4,894 7,801 13,299 22,303 34,282 49,709员工成本424 459 602 771 1,028 1,028 1,573 2,553 2,553 3,634其他费用42,634 3,634 4,388 Total Expenditure 3,269 3,797 6,126 9,578 15,505 25,883 39,815 57,732 % of Sales 88.8 90.3 86.7 85.1 85.9 84.8 84.2 84.2 EBITDA 413 409 937 1,683 2,542 4,624 7,471 10,833利润(%)11.2 9.7 13.3 14.9 14.1 15.2 15.8 15.8折旧84 101 132 187 251 417 582 728 EBIT 330 303 308 805 1,496 2,290 4,206 6,890 10,105 Int。和财务费用236 240 256 349 533 668 404 317其他收入19 40 41 114 559 827 757 757 960 PBT BEF。eo Exp。113 109 590 1,260 2,317 4,365 7,242 10,748 EO项目0 0 0 0 0 0 0 0 0 0 0 0 eo Exp之后。deprn。382 483 615 802 1,054 1,471 2,053 2,781固定资产净固定资产547 698 929 1,123 1,123 2,777 4,325 5,562 5,562 6,397合并的好奇1,017 953总投资16 17 15 33 1,318 1,318 1,318 1,318当前投资0 0 0 0 0 0 0 0 0 0 0 0 0 Curr。资产,贷款和ADV。3,075 3,330 5,173 12,715 27,354 30,604 38,612 50,596 Inventory 1,511 1,639 2,264 4,132 5,483 7,455 11,271 16,343 Account Receivables 937 1,218 1,977 2,271 3,556 5,015 7,773 11,271现金和银行余额123 143 216 4,860 15,256 15,256 14,474 14,366 16,126 16,126贷款504 331 716 1,453 3,060 3,661 5,201 5,201 6,856 Curr。责任和省份。资金2,755 2,974 3,884 11,039 28,047 31,015 36,309 44,407113 109 590 1,260 2,317 4,365 7,242 10,748总税率19 11 174 308 483 483 897 1,448 2,150税率(%)17.1 10.5 29.4 29.4 29.4 24.5 20.5 20.5 20.5 20.5 20.5 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.0 20.5 3,468 5,793 8,598调整后的PAT 94 97 417 952 1,834 3,468 3,468 5,793 5,793 8,598变更(%)-3.8 4.0 328.2 128.2 128.4 92.7 89.1 67.1 67.1 67.1 67.0 48.0 48.4 Margin(%)2.5 2.5 2.3 5.9 8.5 10.2 8.5 10.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 11.2 insrid(in Y/E March FY20 FY21 FY22 FY23 FY24 FY25E FY26E FY27E Equity Share Capital 68 68 462 581 639 639 639 639 Preference Capital 0 11 4 0 0 0 0 0 Total Reserves 959 1,308 1,560 9,009 24,230 27,698 33,491 42,090 Net Worth 1,027 1,387 2,026 9,590 24,869 28,337 34,131 42,729少数族裔6 9 11 13 13 16 16 16 16 16 16 1,643 1,526 1,526 1,779 1,779 1,359 1,359 3,061 2,561 2,561 2,561 2,061 1,02 68 52 10.77 79 defitivity deforitions deforitions de feribority deforitivity 79 deribority 79 defibority 79 deribority deforiboly 79 102资本雇用2,755 2,974 3,884 11,039 28,047 31,015 36,309 44,407 Gross Block 930 1,181 1,544 1,544 1,925 3,831 5,797 7,615 9,178少:1,027 1,219 2,340 3,148 4,605 6,719 10,351 15,009帐户付款额921 921 954 1,641 2,229 3,610 4,888 7,514 7,514其他当前负债52 62 74 153 236 343净电流资产2,048 2,110 2,833 9,567 22,750 23,885 23,885 28,260 35,587 MISC支出0 0 0 0 0 0 0 0 0 0 0 0 0 0 0。