机构名称:

¥ 1.0

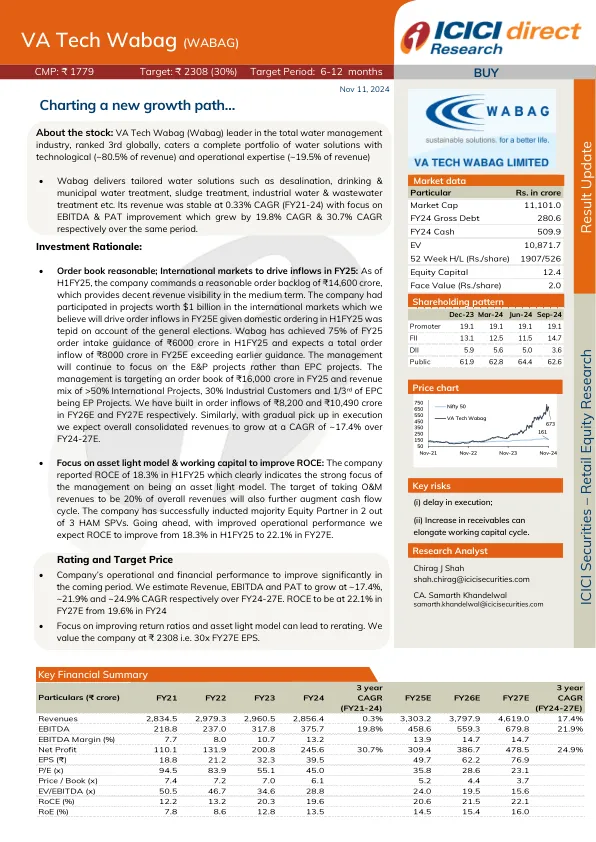

• 订单量合理;国际市场推动 2025 财年资金流入:截至 2025 财年上半年,公司积压订单量合理,为 14,600 千万卢比,这在中期提供了不错的收入可见性。该公司参与了国际市场价值 10 亿美元的项目,我们认为,鉴于 2025 财年上半年国内订单量因大选而低迷,这些项目将推动 2025 财年的订单流入。Wabag 在 2025 财年上半年实现了 6000 千万卢比的 2025 财年订单量指导值的 75%,预计 2025 财年的总订单流入量将达到 8000 千万卢比,超过早先的指导值。管理层将继续专注于 E&P 项目,而不是 EPC 项目。管理层的目标是在 2025 财年实现 ₹16,000 千万卢比的订单,收入结构为 >50% 的国际项目、30% 的工业客户和 1/3 的 EPC 作为 EP 项目。我们分别在 2026 财年和 2027 财年实现了 ₹8,200 和 ₹10,490 千万卢比的订单流入。同样,随着执行的逐步回升,我们预计 2024-27 财年整体合并收入的复合年增长率将达到 ~17.4%。• 专注于轻资产模式和营运资金以提高 ROCE:公司报告的 H1FY25 ROCE 为 18.3%,这清楚地表明管理层对轻资产模式的高度重视。将 O&M 收入占总收入 20% 的目标也将进一步增加现金流周期。公司已成功在 3 个 HAM SPV 中的 2 个中引入多数股权合伙人。展望未来,随着运营业绩的改善,我们预计 ROCE 将从 25 财年上半年的 18.3% 提高至 27 财年的 22.1%。

弗吉尼亚理工大学瓦巴格分校

主要关键词

相关文件推荐