XiaoMi-AI文件搜索系统

World File Search SystemFiscal

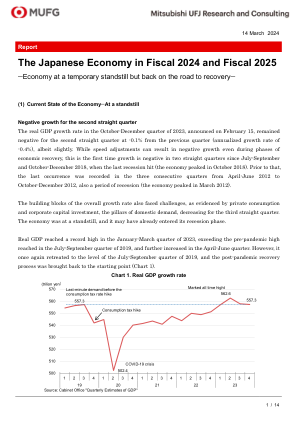

2024 财年和 2025 财年的日本经济

(实际) (预测) (预测) (预测) 86.1 80.5 79.9 79.3 -0.6 -6.5 -0.8 -0.8 24.8 21.8 21.1 21.0 -11.8 -12.1 -3.1 -0.7 34.7 34.0 33.6 33.0 5.0 -2.0 -1.4 -1.6 26.0 24.1 24.7 24.7 4.5 -7.0 2.1 0.2

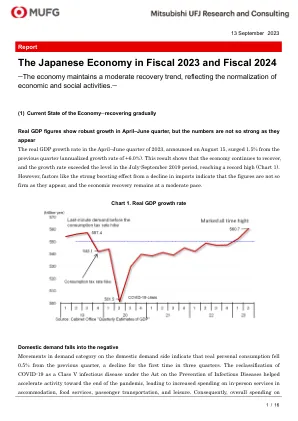

2023 财年和 2024 财年的日本经济

(实际) (预测) (预测) (预测) 86.1 83.3 84.3 83.5 -0.6 -3.2 1.1 -0.9 24.8 23.1 23.2 23.0 -11.8 -6.9 0.6 -1.1 34.7 35.0 34.9 34.2 5.0 0.6 -0.2 -2.0 26.0 24.7 25.6 25.7 4.5 -4.8 3.6 0.6

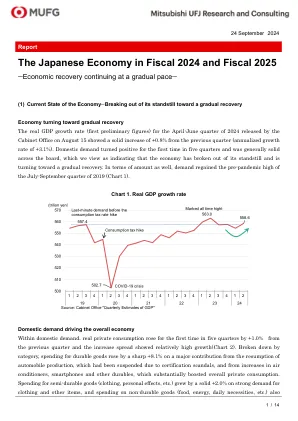

2024 财年和 2025 财年的日本经济

80.0 80.6 80.0 79.5 -7.0 0.7 -0.7 -0.6 22.0 21.6 21.6 21.4 -11.5 -1.6 -0.0 -0.8 34.0 34.8 34.4 33.9 -2.0 2.4 -1.4 -1.2 23.5 23.3 23.3 23.4 -9.4 -0.8 -0.3 0.5

财政策略

全球Covid-19,该国在2020年3月实施了其第一个限制,导致业务关闭和裁员以及GDP的总体下降在2020/21中的总体下降7.1%。大流行引起了全国性的关闭,窒息的贸易和有限的供应,这使该国陷入了高通货膨胀的衰退。来自海外亲戚的汇款在维持消费和生计方面发挥了至关重要的作用,与上一财政年度相比,整个2020年/21财年的汇款增长了7.4%。在2021/22中,随着国内锁定措施的减轻,GDP签约了5.3%。尽管经济衰退对包括贸易和旅游在内的大多数经济部门产生了不利影响,但其他行业的表现非常出色,其中包括其他制造业,金融服务,住宅所有权以及电力和服务。这些行业受益于持续的政府支持,在线交易增加并激发了当地对旅游业的需求。尽管有这些积极的趋势,但自20020年第21财年以来,旅游业仍然停滞不前,严重影响了住宿和餐厅,交通,建筑和商业。在2022年8月重新开放该国边界之后,生产力在2022/23中大幅提高,振兴了封锁期间不活动的地区。因此,经济衰退一段时间后,经济增长了8.0%。与COVID-19的同时,对全球市场的影响仍然很长,贸易仍然受到限制。尽管如此,游客到来的涌入以及诸如对该国60年独立周年纪念日和教会会议的为期一年的纪念活动,以及成功实施发展项目有助于增长的事件。

财政边界

鉴于人工智能的新兴演变以及AI对经济活动的不可预测的影响,AI对联邦支出和收入的影响非常不确定。从一开始,我们就承认这种不确定性,并旨在对一系列代表性的冲击进行建模,以说明AI影响联邦旧年龄应享权利支出的潜力。虽然这些冲击的性质和大小各不相同,但几个隐式假设构成了冲击的收集。开始,我们隐含地假设AI的经济影响至少会变得温和(即使不是更实质性的话),并且随着技术的采用更广泛,并且其能力不断发展,随着时间的流逝,它会随着时间的流逝而升高。此外,我们假设与几乎所有其他重大的技术冲击相一致 - 广泛采用AI的净影响将是提高生产力的。但是,我们还指出,迄今为止的证据表明,AI可能会通过与先前的技术革命相比,通过实质上不同的渠道影响财政前景。具体来说,尽管AI最终可能对生产率产生深远的影响,但AI已经显示出大幅度改变医疗保健提供,有效性和成本的潜力,这可能转化为死亡率,发病率,护理价格和护理利用的变化。鉴于此类变化可能会对社会保障和公共卫生计划产生深远的影响,因此决策者将受益于将AI的能力整合到财政计划和预测中。

财政注释

描述该法案将要求AHCCC提供肥胖治疗的全面覆盖范围,包括美国食品和药物管理局(FDA)批准的抗肥胖药物,预防和保健,营养咨询,强化行为疗法和减肥手术。根据来自AHCCCS的分析的估计影响,我们估计提供抗肥胖药物覆盖的全年成本的总成本可能在9.629亿美元至25亿美元的基础上,其中包括一般基金成本范围为1.915亿美元至4.962亿美元至4.962亿美元。此估计仅考虑涵盖抗肥胖药物的成本,并且不包括法案语言中包含的其他服务扩展的成本。鉴于广泛的范围,该估计值应被认为是高度投机性的。实际影响将取决于使用抗肥胖药物或其他治疗的AHCCCS成员的数量。分析法案将要求AHCCC提供全面的覆盖范围,以治疗AHCCCS成员的肥胖症,包括FDA批准的抗肥胖药物,减肥手术,预防和健康,强化行为疗法和营养咨询。在2005年,FDA批准了一类称为GLP-1受体激动剂(GLP-1)的药物,用于治疗2型糖尿病。开发以帮助糖尿病患者产生胰岛素,但GLP-1也已被证明可促进中度至显着的体重减轻。这些发现导致标签外处方作为减肥药。2型糖尿病的流行FDA批准的GLP-1包括Ozempic,Trulicity和Victoza。在2014年,在2021年再次,FDA批准了2个专门用于慢性体重管理的GLP-1。根据目前的AHCCCS政策,用于减肥治疗的药物被排除在覆盖范围之外。该法案将要求AHCCC修改此政策,以允许覆盖FDA批准的抗肥胖药物。根据来自AHCCC的数据,我们的估计依赖于以下利用和成本假设: