XiaoMi-AI文件搜索系统

World File Search SystemGFOA

年度综合财务报告

SERS 退休委员会。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。2 执行人员。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。3 退休委员会组织结构图和顾问。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。................4 GFOA 成就证书 .........。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。5 PPCC标准奖。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。.......5 转交函 ..............。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。6 立法摘要。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。10 个县的养老金福利。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。12

2020 年度预算 - 迪卡尔布县

美国和加拿大政府财务官员协会 (GFOA) 向迪卡尔布县颁发了杰出预算展示奖,以表彰其 2019 年 1 月 1 日开始的财政年度的年度预算。为了获得此奖项,政府单位

年度综合财务报告

SERS 退休委员会。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。2 名行政人员。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。3 退休委员会的组织结构图和顾问。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。................4 GFOA 成就证书 .........。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。5 PPCC标准奖。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。.......5 转交函 ..............。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。6 立法摘要。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。10 个县的养老金福利。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。12

任命,重新任命,临时任命

•从2020年1月开始有效地管理超过2.5亿美元的联邦资金,没有资金被取消损害和全国认可的计划,该节目由ARPA - 机会R3•在过去4年中增加了34.6%,在过去的4年中增加了34.6%,自2020年以来的税收减少时间增加了34.4%,并增加了工程的工程•自动化的工程•自动化的工程•自动化的工程•自动化的工程•Autos of Ausite in Social Media insect•自动化的工程• 1-2工作日 - 该过程每年影响超过100,000张发票•启动在偏远地区接受的财产税付款合同•开始了实时报告财产税的过程•启动交互式资本改善预算•成功地向GFOA

提案请求准备年度综合...

简介俄亥俄州西德尼市(“城市”)要求提出咨询服务的建议,以准备为Sidney市为Sidney市的年度综合年度报告(ACFR),如本文所述。背景信息城市工作人员已经准备了ACFR 25年以上,并每年获得GFOA成就证书奖。City's fund structure breakout: General Fund departments/functions include: • Administration • Community Development & Environment Services • Finance, Purchasing • Fire & EMS • Judicial • Human Resources • Parks & Recreation • Police (including dispatch) Variety of Special Revenue Funds (32) Capital Improvement Funds (3) Proprietary Funds include: • Water, Sewer, & Stormwater • Public Transit & Airport & Solid Waste • Water Park & Concession Stand Internal Service Funds include •信息技术•收入收集•车库/车队和服务中心大楼•自保险基金信托基金(6)

2021 财年年度综合财务报告 (ACFR)

2021 年 10 月 26 日 致纳什维尔大都会机场管理局董事会,特此提交纳什维尔大都会机场管理局(“管理局”或“MNAA”)截至 2021 年 6 月 30 日的财政年度的年度综合财务报告 (ACFR)。数据的准确性以及呈现的完整性和公平性(包括所有披露)的责任由管理局承担。据我们所知,本报告根据公认会计原则(“GAAP”)公平地呈现并充分披露了管理局的财务状况、经营成果和现金流量。它包括必要的披露,以使读者能够了解 ACFR 中包含的管理局的财务活动。独立审计师对财务报表的报告包含在 ACFR 的第 1-3 页中。ACFR 是根据美国和加拿大政府财务官协会 (GFOA) 推荐的准则编写的。GFOA 向那些年度财务报告被判定为基本符合公共财务报告高标准(包括政府会计准则委员会 (GASB) 颁布的 GAAP)的政府颁发成就证书。管理局的管理层负责建立和维护内部控制结构,以确保管理局的资产得到保护。此外,作为联邦财政援助的接受者,管理局有责任确保建立适当的内部控制结构,以确保遵守与机场改进计划和航空安全和容量扩展法相关的一般和具体法律法规。内部控制结构的目标是为管理层提供合理保证,确保资源不会浪费、丢失和滥用,并在报告中记录、维护和公平披露可靠的数据。现行的内部控制为管理局提供了可靠的记录基础,财务报表就是以此为基础编制的。这些会计控制确保会计数据可靠且可用,以便及时编制财务报表。在考虑任何内部控制系统的潜在有效性时,应认识到其固有的局限性。无保留意见是组织在其财务报表上可以获得的最佳意见。合理保证的概念基于这样的认识:内部控制系统的成本不应超过所获得的收益,并且这些因素的评估需要管理层的估计和判断。管理局截至 2021 年 6 月 30 日的财务报表已收到管理局独立注册会计师 Plante & Moran, PLLC 的“无保留意见”。这表明审计师的审查没有发现任何导致他们认为财务报表在所有重大方面未公平呈现的情况。Plante & Moran, PLLC 还根据《统一拨款指南》(2 CFR 第 200 部分)的要求(即单一审计)进行了独立审计。与单一审计特别相关的审计师报告紧随合规部分中的 ACFR 之后。根据联邦航空条例第 158 部分(乘客设施费),Plante & Moran, PLLC 进行了第三次审计。与乘客设施费计划相关的审计报告紧随合规部分中的 ACFR 之后。本 ACFR 旨在满足广泛财务报表读者的需求,分为以下几个部分: 简介部分 – 除了作为传送函之外,本部分还为读者介绍了 ACFR 和管理局。简介部分包括以下背景信息

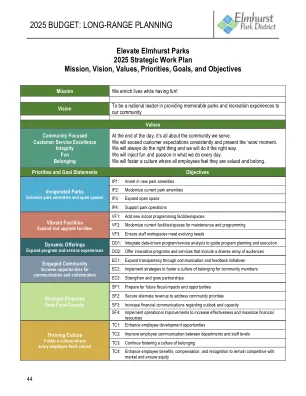

2025预算:远程计划

绩效测量提供数据以补充决策,提高绩效,交流进度并提供问责制。以解决政府财务官员协会(GFOA)使用绩效指标作为预算和计划过程的最佳实践,该地区绩效措施的目的是支持战略计划和目标设定,改善/增强服务交付和客户服务,评估运营的有效性,运营的有效性,增强责任感,增强责任心,增强计划/服务的计划/提供信息,以提供资源/提供有效决策的信息,以进行有效的决策。当措施与组织优先级保持一致时,董事会和员工可以使用数据来改进,验证当前实践,评估运营,并协助确定反映长期计划的预算优先级。为了监视EEP计划的实施,员工将在2024年末期EEP进度报告中跟踪绩效指标,包括一些EEP计划需求评估指标以及与监视长期策略有关的其他措施。由于2024年向新的EEP计划过渡,员工正在重新评估哪些2020 Vision 2020计划措施仍然适用于评估EEP绩效以及确定新措施。taff还将确定这些度量的绩效目标,以提供实际绩效与目标目标相比的快照。通过跟踪绩效目标的实现,员工可以评估当前地区战略的有效性,并调整工作计划以及分配资源以确保成功实施EEP。

年度综合财务报告

2024 年 12 月 12 日致 Cuyahoga 县董事会和居民的转递信:我们很高兴为您提供 Cuyahoga 社区学院(College 或 Tri-C ®)截至 2024 年 6 月 30 日和 2023 年 6 月 30 日财政年度的年度综合财务报告 (ACFR)。据我们所知,随附数据在所有重大方面均准确无误,并且以公平呈现学院财务状况和经营成果的方式报告。已包含所有必要的披露,以使读者能够了解学院与其使命有关的财务活动。我们承认管理层负责本报告的内容并建立和维护内部控制,以确保资产免遭丢失、盗窃或滥用,并表明已汇编足够的会计数据以允许编制符合公认会计原则 (GAAP) 的财务报表。由于内部控制的成本不应超过预期收益,因此目标是提供合理而非绝对的保证,确保财务报表不存在任何重大错报。管理层讨论与分析 (MD&A) 紧随独立审计师报告之后,提供基本财务报表的概述和分析。MD&A 是对本函的补充,应与本函一起阅读。ACFR 的编制符合政府会计准则委员会 (GASB) 在其权威声明中规定的适用于政府实体的财务报告准则以及政府财务官员协会 (GFOA) 的财务报告准则。学院必须根据 1996 年《单一审计法修正案》和《联邦法规法典》(CFR) 第 200 部分第 2 章《统一管理要求、成本原则和联邦奖励审计要求》的规定,每年进行一次单一审计。根据俄亥俄州法律,审计由州审计官或独立会计师事务所在该官员的指导下进行,并根据某些联邦计划要求进行检查或审计。学院编制年度财务报告,并根据俄亥俄州行政法典第 126:3-1 条的要求,在每年 10 月 31 日之前向州审计官提交。