XiaoMi-AI文件搜索系统

World File Search SystemGST

110003 日期 - 苏里亚古吉拉特

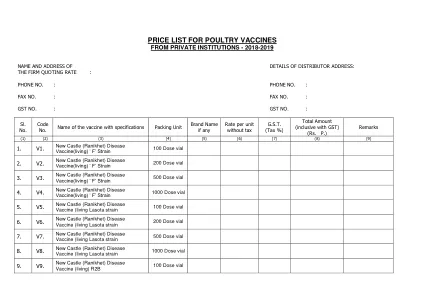

如果上述完整系统(包括商品和服务部分)的发票于 2021 年 10 月 1 日或之后开具,则屋顶太阳能发电厂的援助(CFA)将按照修订后的 GST 税率计算。对于在此日期之前开具的发票,将适用旧的 GST 税率。根据适用税率计算的 GST 将添加到基准成本或投标成本(以较低者为准),以计算 MNRE CFA。ii. 如果投标中发现的价格包括 GST 税率,则调整

insta 安全概要 - INSIGHTSIAS

商品及服务税 (GST) 制度既有挑战,也有成就。批判性地审视 GST 制度的表现并提出可能的改革。(250 字) 难度等级:难 参考文献:Live Mint、Insights on India 提出问题的原因:本文认为印度的商品及服务税 (GST) 需要改革,因为现行制度未能实现简化税收结构、减轻遵从负担和消除税收级联效应的目标。 问题的关键要求:写出 GST 的各种成功和局限性以及需要进行的改革。 指导词:批判性地审视——当被要求“审视”时,我们必须详细研究主题(内容词),检查它、调查它并确定与该主题相关的关键事实和问题。在这样做的同时,我们应该解释为什么这些事实和问题很重要以及它们的含义。当“批判性”被加在指令的后缀或前缀时,需要看清楚该主题的优缺点,并做出公正的判断。 答案结构: 介绍:从推出 GST 的目的和目标开始。 正文:首先,写出 GST 的成就——简化税收结构、增加税基、减少逃税。用例子、事实或统计数据来证实。 接下来,写出 GST 的缺点——高税率、合规负担和申报程序的复杂性

伊斯兰堡采购部RFQ-2223-00093

委员会和检查报告(调查结果)将对您具有约束力。10。税收:i。 GST/CED将由购买者支付给供应商的生产,分别编号“税收发票”,以显示1990年营业税法第23条所述的营业税和其他详细信息。II。 根据Vogue GST SRO的规定,在CBR /政府财政部提交的18%的GST金额中,有20%将保留在CBR /政府财政部中,在那里,在CBR /政府财政部中,18%的GST中有80%将支付给供应商的供应商。 iii。 所得税将按照规则扣除。 iv。 政府征收的税收/职责的任何变更。 出价后,出价后将出价。 稍后将不接受更改。 11。 付款:所有付款将通过交叉支票进行II。根据Vogue GST SRO的规定,在CBR /政府财政部提交的18%的GST金额中,有20%将保留在CBR /政府财政部中,在那里,在CBR /政府财政部中,18%的GST中有80%将支付给供应商的供应商。iii。所得税将按照规则扣除。iv。政府征收的税收/职责的任何变更。出价后,出价后将出价。稍后将不接受更改。11。付款:所有付款将通过交叉支票进行

2021-2022 优先指导计划

6. 第 2632 条规定,如果美国国税局根据第 2642(g) 条给予减免,则将对隔代转移 (GST) 豁免的分配提供指导,并根据第 2632(c) 条解决 GST 信托的定义,并规定当分配的 GST 豁免超过转让人的剩余豁免时进行排序的规则。

大型商业客户电力供应合同

5.1 除非另有明确说明,附表 1 中规定的所有价格和信用额均不含商品及服务税。如果根据本协议或按照本协议提供的任何供应被征收商品及服务税,应税供应的接收方必须向供应商支付一笔额外金额,金额等于应税供应应付的商品及服务税,但接收方必须在付款时或之前收到有关供应的有效税务发票。如果根据上网电价信用计划适用商品及服务税,Aurora Energy 将向客户开具接收方开具的税务发票。术语“接收方”、“接收方开具的税务发票”、“供应”、“税务发票”和“应税供应”具有《1999 年新税制(商品及服务税)法案》(商品及服务税法案)中赋予这些表达的含义。供应商是指根据商品及服务税法案被视为根据本协议提供供应的任何一方。6. 费用变更

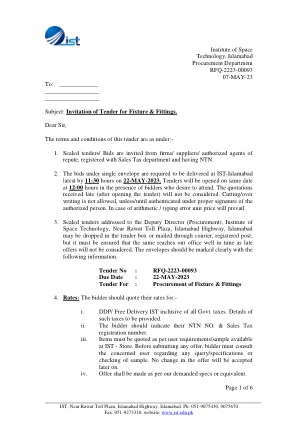

伊斯兰堡空间技术学院采购部 RFQ-2223-00089

委员会和检查报告(结果)对您具有约束力。10. 税费:i. 买方在出示单独编号的“税务发票”后,应向供应商支付 GST/CED,发票上应显示《1990 年销售税法》第 23 条规定的销售税金额和其他详细信息。ii. 按照现行的 GST SRO,18% GST 金额的 20% 由买方保留,随后提交给 CBR/政府金库,而 18% GST 金额的 80% 将支付给供应商,随后存入 CBR/政府金库。iii. 所得税将按规定扣除。iv. 开标后,政府征收的任何税费变更均由投标人承担。之后不再接受任何报价变更。 11. 付款:所有付款将通过划线支票支付给

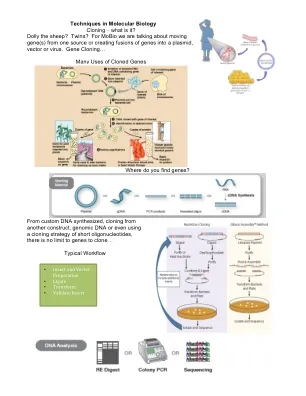

分子生物学克隆的技术

您的转弯读数在框架中您有一系列蛋白质的一部分,您希望使用虚构的GST质粒克隆到称为谷胱甘肽S转移酶(GST)的融合蛋白中。•您使用哪些PGSTPLASTID?a,b还是C?•您将与Bamhi和Ecori一起切入。•确保您具有正确的读取框架,可以在插入序列的末尾停止。请记住,GST的插入为5'。That is where the “ #1 bp ” is located • Google search for “ Restriction Sequence Translator ” to find a program to map for where the RE cuts sites are • Sequence GGATCCTGTAGATCTGCTGGCAGTTAAGAAGAAGCAGGAAACCAAACGTAGCATCAATGAGGA gattcatacccagttcctggatcatctgctgctgactggcatgaggacatctgcggcggtcactatgg tcaccatcaccacgaate•vdllavkkkkkkq etkrsineei htqfldhllt htqfldhllt giedicghyg hhh•找到地图并保留您的选择!•GST和C端的插入物在哪里?- 使用DNA到氨基酸翻译器在DNA序列中找到编码的氨基酸序列。

旁遮普邦首席部长批评莫迪政府的反农民立场

财政部长哈帕尔·辛格·奇马 (Harpal Singh Cheema) 在发表的新闻公报中透露,与 2023 年 12 月相比,该州 2024 年 12 月的商品及服务税 (GST) 和消费税净收入也显著增加。他补充说,该州的商品及服务税净收入增长了 28.36%,消费税收入增长了 21.31%。财政部长进一步解释说,2024 年 12 月仅 GST 净收入就达到 2013.20 千万卢比,比 2023 年 12 月的 1568.36 千万卢比 GST 净收入增加了 444.84 千万卢比。同样,2024 年 12 月的消费税收入为 880.92 千万卢比,比 2023 年 12 月的 726.17 千万卢比增加了 154.75 千万卢比,他补充道。财政部长 Harpal Singh Cheema 详细列出了 2024-25 财年截至 12 月的增值税、中央服务税、GST、PSDT 和消费税收入,他告知,该州从增值税中收取了 5643.81 千万卢比,从中央服务税、商品及服务税 1740.599 亿卢比、公共服务税 13.91 亿卢比和消费税 769.31 亿卢比。相比之下,上一财年 2023-24 的增值税收入为 538.524 亿卢比,中央服务税 22.072 亿卢比,商品及服务税 1552.374 亿卢比,公共服务税 12.16 亿卢比和消费税 667.601 亿卢比。他表示,截至 2024 年 12 月,增值税、中央服务税、商品及服务税、公共服务税和消费税的总收入与 2023-24 财年相比增加了 322.9 亿卢比