XiaoMi-AI文件搜索系统

World File Search SystemHana

恒诺微电子股份有限公司(HANA)

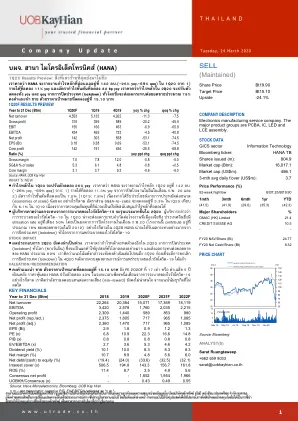

截至 12 月 31 日的年度 (Btm) 1Q20F 1Q19 4Q19 同比 % 变化 环比 % 变化 净营业额 4,553 5,133 4,922 -11.3 -7.5 毛利 319 399 589 -20.2 -45.9 EBIT 155 166 453 -6.9 -65.9 EBITDA 434 455 733 -4.5 -40.8 净利润 142 303 558 -53.1 -74.5 每股收益 (Bt) 0.18 0.38 0.69 -53.1 -74.5 核心利润 142 191 456 -25.5 -68.8 比率 (%) 同比 百分点 变化 环比 百分点变化 毛利率 7.0 7.8 12.0 -0.8 -5.0 销售、一般及行政费用占销售额百分比 5.3 6.1 4.8 -0.8 +0.5 核心利润率 3.1 3.7 9.3 -0.6 -6.0 资料来源:HANA、大华继显 最新消息 2020 年第一季度核心利润同比下降 26% 我们预计 HANA 将公布 2020 年第一季度核心利润为 1.42 亿泰铢(同比下降 26%,环比下降 69%),原因如下:1)2020 年 2 月中国工厂关闭导致收入同比下降 11.3%;2)受益于规模经济效应减弱,毛利率降至 7.0%(2019 年第一季度:7.8%)。然而,销售、一般及行政费用与销售额之比2020 年第一季度的利润率将从 2019 年第一季度的 6.1% 降至 5.3%,因为更好的成本控制可能是导致核心利润下降的一个因素。管理层预计,新冠肺炎疫情的影响将高管们表示,2020 年第二季度的情况将更加严峻。 2020 年第一季度的 COVID-19 疫情可能对嘉兴工厂的影响有限。中国,由于 2020 年 2 月工厂关闭,利用率仅为 50%(该工厂在 2019 年贡献了约 18% 的总销售额)。然而,在 2020 年第二季度,HANA 可能会受到 COVID-19 疫情导致的全球封锁的重大影响。 股票影响 2020 年第二季度的表现仍然令人担忧。我们预计,由于全球(中国除外)实施封锁,2020 年第二季度核心利润将进一步萎缩,这将导致全球需求大幅下降。并对 HANA 的销售额产生了约 89% 的影响。我们认为,在 COVID-19 疫情得到控制后,封锁将于 2020 年第四季度解除,这一趋势将持续到 2020 年第三季度。估值/建议 维持卖出评级,目标价下调至 15.10 泰铢,基于 2020 年预期市盈率为 17 倍或 5 年平均值。由于 COVID-19 疫情,HANA 的股价在短短一个月内下跌了 40%。然而,我们认为风险回报率(风险回报)仍然缺乏吸引力不太乐观的商业前景 主要财务数据 截至 12 月 31 日的年度 (Btm) 2018 2019 2020F 2021F 2022F 净营业额 22,264 20,384 15,071 17,369 18,119 EBITDA 3,420 2,578 1,760 2,035 2,215 营业利润 2,309 1,440 589 853 980 净利润 (rep./act.) 2,375 1,805 717 965 1,085 净利润 (调整后) 2,360 1,470 717 965 1,085 每股收益 (Bt) 2.9 1.8 0.9 1.2 1.3 PE (倍) 6.8 10.9 22.3 16.6 14.8 市净率 (倍) 0.8 0.8 0.8 0.8 0.8 企业价值/EBITDA (倍) 2.7 3.6 5.3 4.6 4.2 股息收益率 (%) 10.1 10.0 8.3 8.3 8.3 净利润率 (%) 10.7 8.9 4.8 5.6 6.0 净负债/(现金)与股东权益之比 (%) (19.4) (24.0) (33.6) (32.5) (32.1) 利息覆盖率 (倍) 506.5 194.8 143.3 156.7 161.8 股东权益回报率 (%) 11.4 8.7 3.5 4.9 5.6 预期净利润 - - 1,652 1,954 1,966 UOBKH/Consensus (x) - - 0.43 0.49 0.55 资料来源:Hana Microelectronics、Bloomberg、UOB Kay Hian nm:无意义;市盈率为负数,EV/EBITDA 反映为“nm”

HANA Microelectronics (HANA TB) 购买

E:优秀 我们要强调一下 HANA 在披露其温室气体排放、水和电力使用情况方面所做的努力。自 2017 年以来,温室气体排放量在 4 年间增加了 9%。然而在 2020 年,他们已经开始使用太阳能发电,尽管这很少。 S:优秀 HANA 已通过职业健康、安全和环境国际标准 (OHSAS 18001 和 TIS 18001) 认证,并已获得新的 ISO 45001 职业健康与安全管理体系认证,该政策表达了致力于经营企业不仅要解决工作场所的健康和安全问题,而且还要涵盖防止工人和周围社区发生事故的方法。 在薪酬方面,尽管女性占其总劳动力的 73%,但男性的工资中位数比女性高 1.67。 G:优秀 独立董事占董事会成员的 50%,但其中只有 27% 是女性。

恒诺微电子

行业集团 2023 年第四季度:由于毛利率疲软,核心利润低于预期 韩亚航空在 2023 年第四季度实现净利润 1.25 亿泰铢(同比下降 88%,环比下降 83%),但不包括一次性项目(即 7500 万泰铢外汇收益、2150 万泰铢减值损失冲销和调整) BT262M的库存价值,公司的核心营业利润将为2.91亿(-47%,QOQ-57%),这比我们的估算/彭博社共识低43%/50%,这是由于您的预期率(gpm)是2%的2%。该季度的GPM仅为15%的假设,我们认为这是由于HANA较低的容量利用率而高于预期的单位成本。例如德州仪器,史蒂罗电子学和Sensata,是Hana的客户正如 IDM 高管在第三季度财报电话会议上所评论的那样,由于一些汽车/工业零部件制造商的库存水平上升速度快于需求,尤其是在 2023 年第 2 季度至 2023 年第 3 季度,Hana 直接和间接地预计 2024 年第 1 季度将进一步进行库存调整。上个月鉴于传统终端市场的增长前景较弱,我们预计 Hana 的销售额在 2024 年上半年将比平时季节性下降,但我们相信随着客户补货,销售额将在 2024 年下半年开始复苏。由于客户采用的高压电动汽车数量减少,SiC 趋势疲软。我们估计 Hana 的全资韩国子公司 Powermaster Semiconductor (PMS) 的销售额将在 2023 年第四季度环比增长 35% 至 1.24 亿泰铢。尽管我们预计 PMS 的销售额将在 2024 财年继续增长,因为产量增加了,但我们预计该公司将在 2024 财年继续增长,因为销量增加了。但到 2024 年,客户对高压电动汽车的采用率下降可能会对碳化硅 (SiC) 技术构成重大挑战。SiC 元件是电动汽车中高效高压电力电子设备的关键元件。因此,硅元件对高压电动汽车(而不是低压电动汽车,因为后者更便宜)的需求下降也可能影响对 SiC 元件的需求,并导致 PMS 比预期更晚达到盈亏平衡。由于复苏进一步延迟,评级建议从“买入”下调至“持有”在调整毛利率假设后,我们将 2024-2025 财年核心每股收益下调 17%,并将对 Hana 的评级从买入下调至持有,因为我们认为股价仍受到 2023 年第四季度收益疲软以及 2024 年上半年核心业务和 PMS 可能脆弱复苏的压力。我们还将 Hana 的目标价下调至 40.50 泰铢,这意味着 2024 财年的市盈率为 12.6 倍(5 年平均值的 -1SD),低于 17.5 倍的市盈率。然而,如果全球电子产品需求回升,Hana 可能面临上行风险,而下行风险则来自毛利率低于预期和 PMS SiC 产量增长低于预期。

恒诺微电子

公司 彭博社 价格 目标价 市值 代码 (当地货币) (当地货币) (百万美元) CY23 CY24F CY25F CY23 CY24F CY25F CY23 CY24F CY25F CY23 CY24F CY25F PCB 制造商 KCE Electronics KCE TB Add 39.00 50.00 1,281 29.4 21.5 18.1 3.1% 3.37 3.11 2.86 11.4% 15.3% 16.5% 2.3% 2.9% 3.3% Chin-Poon Industrial Co Ltd 2355 TT NR 47.35 NA 584 26.7 14.7 13.7 36.6% 1.24 1.09 1.09 4.7% 7.5% 7.9% 2.4% 3.8% 4.7% CMK Corp 6958 JP NR 612.00 NA 283 21.0 10.5 7.6 42.2% 0.87 0.62 0.58 4.0% 6.1% 7.9% 1.4% 3.1% 4.2% Meiko Electronics Co Ltd 6787 JP NR 5200.00 NA 914 11.1 12.5 10.7 9.4% 1.25 1.39 1.24 11.5% 11.3% 12.3% 1.4% 1.2% 1.2% TTM Technologies Inc TTMI US NR 15.40 NA 1,569 11.6 10.3 9.2 -1.7% 1.07 1.01 0.98 9.2% 10.0% 10.9% 健鼎科技股份有限公司 3044 TT NR 215.50 NA 3,385 17.2 13.8 11.5 12.1% 2.35 2.15 1.90 13.9% 16.4% 17.5% 3.7% 4.3% 5.2% PCB 制造商平均 8,015 16.5 13.4 11.4 8.6% 1.65 1.55 1.43 10.1% 11.8% 13.0% 2.9% 3.5% 4.2%

SAP HANA管理指南HANA平台

SAP HANA管理指南是中央管理指南,旨在提供背景信息和操作SAP HANA程序的详细信息。但是,管理员有几种管理资源和工具,包括驾驶舱应用程序和命令行实用程序;其中一些工具具有自己的详细文档(有关可用工具的图形概述,请参见SAP HANA管理工具)。本SAP HANA管理指南提供了指向其他文档集的链接,尤其是SAP HANA SQL参考指南和SAP HANA驾驶舱管理指南通过链接非常紧密地集成。

HANA 微电子股份有限公司

本文件,包括其中包含的信息、数据、声明、预测、分析和预测,包括任何意见表达,均基于公开信息或从可靠来源获得的信息,但 KS 不对此类信息的准确性、完整性、正确性或及时性作出任何陈述或保证,不承担任何责任,也不保证此类信息的准确性、完整性、正确性或及时性。KS 不承担更正或更新其中信息或意见的义务。本文中的声明或意见表达是经过适当和仔细的考虑后得出的,并且是基于当时的信息或来源,我们认为在当时的情况下是公平合理的。本文中包含的信息或意见表达如有更改,恕不另行通知。

HANA微电子PCL

►重要的是,我们昨天(9月16日)组织了KS C系列会议与Hana首席执行官Richard Han担任主要讲师与投资者30多家国内机构参加了此次活动。并从参与者那里获得良好的反馈。以及公司在SIC半导体业务中的未来总体而言,这是一项新业务。对零件的需求电子设备在2014年第三季度不断强大,预计这一轮趋势将会直到2023 - 2014年,理查德期望该行业短缺。汽车和其他行业在东盟国家分期付款之后,2014年第四季度将有所改善放松OCO-91的首付措施,而半导体生产的扩展两家公司在泰国和中国,仍然符合该计划。这架飞机将于2015年第一季度开始。HANA工厂员工感染可能会对2011年第三季度的销售产生负面影响,但预计情况有望在第四季度/2011年/2011年

Hana Geremew,论文最终稿.pdf

表 1.实证研究 15 表 2.人口和样本量-NISCO 20 表 3.受访者性别 23 表 4.受访者教育水平 23 表 5.受访者服务年限 23 表 6.受访者按工作单位划分 24 表 7.NISCO 销售的产品类型24 表 8.影响 NISCO 新保险产品营销的挑战 25 表 9.从受访者处收集的有关新产品开发的挑战与机遇的数据 26 表 10.影响新保险产品营销的挑战 28 表 11。从有关新产品开发的挑战与机遇的封闭式问题收集的数据 29 表 12。从有关新产品开发的挑战与机遇的开放式问题收集的数据 31 表 13。从访谈问题收集的数据 36

Hana Geremew,论文最终稿.pdf

NISCO-尼亚拉保险股份公司 CAR-承包商全险 CPM-承包商工厂和机械 WICI-天气指数作物保险 KPY-了解你的政策 CAS-客户咨询服务 IAS-保险意识会议 CFA-呼叫援助 NPD-新产品开发 MTM-高层管理团队 EIC-埃塞俄比亚保险公司 MBD-营销业务开发