XiaoMi-AI文件搜索系统

World File Search SystemHedge

FRE7841 对冲基金策略

- 理解对冲基金在金融市场中的作用及其所追求的策略所需的关键金融概念和方法 - 当今市场上对冲基金交易的策略和资产——定向投资(股票和宏观)、基本面和“统计套利”股票多空、事件驱动策略(股票和信贷)、套利和相对价值策略(利率、信贷、波动性)等。 - 成功对冲基金的关键业务运营,包括所有对冲基金经理所依赖的机构基础设施(“生态系统”)(管理员、专业法律和会计师事务所、主要经纪人、数据和分析供应商等);“运营”(交易和支付清算和对账)、交易(执行)和风险管理职能;营销——筹集资金——和投资者关系 - 大型对冲基金分配者的绩效基准、监管和方法与实践 - 对冲基金行业的历史 - 其结构组织的最新发展。该行业最近的大部分变化都归因于 IT 和 AI 的稳步发展。占据主导地位的对冲基金(例如 Citadel、Millennium、Renaissance Tech)在专有技术系统、IT 人才和 AI 人才方面建立了强大的优势。这种早期优势似乎使这些行业领导者能够更好地吸收和更成功地整合一波又一波的创新浪潮,就像亚马逊、谷歌、Meta 和微软等科技公司一样。

对冲基金策略——简介

4. 独立管理账户:由于独立管理账户 (SMA) 具有诸多优势,因此它成为一种越来越受欢迎的对冲基金投资方式。在 SMA 结构下,最终投资者最终拥有该账户。这种设置与单一基金结构类似,允许高度定制。SMA 的一个显著优势是能够提供完全透明度,这是与其他选项相比的一个关键区别特征。这种透明度可以更好地监督对冲基金投资,从而使投资者能够构建更高信心的投资组合。然而,SMA 通常具有更高的最低投资要求。此外,这种结构要求投资者拥有强大的基础设施和技术,才能充分利用 SMA 的优势。

对冲有效性测试与测量的基础知识

根据国际和美国会计准则,未被归类或指定为持有用于交易且以公允价值计量且其变动计入损益的资产和负债应以摊销成本或公允价值计量且其变动计入其他综合收益 (OCI)。然而,衍生金融工具始终以公允价值计量且其变动计入损益。因此,当组织使用衍生金融工具(套期项目或套期工具)对冲因未以公允价值计量且其变动计入损益的标的资产或负债(被套期项目)而产生的市场风险时,可能会出现会计处理不匹配的情况。在这些情况下,会计不匹配是由于被套期项目和套期工具之间的会计基础不同,从而导致损益表波动。

加强国防能力的对冲战略

在技术环境变化比近代历史上任何时候都更快、更分散的背景下,美国必须明确指出,如此快速、分散的技术变化为不对称优势或战略突袭提供了越来越多的机会,这可能会严重损害美国的利益。相比之下,掌握这种新技术环境将是成功的关键。国防部已经在鼓励创造由新兴技术推动的新概念:缩短采购周期以实现更高的迭代率,并在机密项目中开发特殊能力——但我们并没有将这些努力系统地作为对冲战略,我们认为这必须是美国未来愿景、作战概念和采购后勤的一部分。

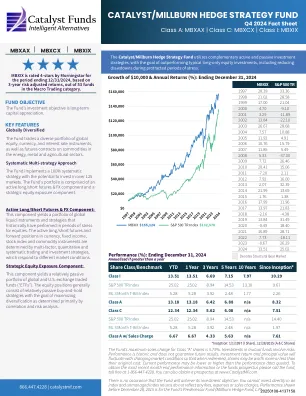

CATALYST/MILLBURN 对冲策略基金

投资本基金有一定的风险。本基金将把一定比例的资产投资于衍生品,如期货和期权合约。使用此类衍生品以及由此产生的高投资组合周转率可能会使本基金面临额外的风险,而如果本基金直接投资于这些衍生品所对应的证券和商品,则不会面临这些风险。本基金可能遭受的损失超过不使用期货合约、期权和对冲策略的基金所遭受的损失。投资商品市场可能会使本基金比投资传统证券承受更大的波动。货币交易风险包括市场风险、信用风险和国家风险。外国投资涉及通常与美国投资无关的风险。利率和某些投资的流动性变化可能会影响本基金的整体表现。其他风险包括美国政府证券风险和固定收益证券投资。通常,利率上升会导致本基金持有的固定收益证券或衍生品价值下降。此外,使用杠杆可以放大收益或损失的可能性,并放大市场波动对基金股价的影响。本基金受监管变化和税收风险的影响;现行规则的变化可能会增加投资本基金的成本。这些因素可能会影响您的投资价值。2015 年 12 月 28 日之前显示的表现是本基金的前身基金 (Millburn Hedge Fund, LP) 的表现。之前的表现已扣除管理费和其他费用,包括业绩费的影响。前身基金的投资目标和策略在所有重大方面与本基金相同,并且其管理方式在所有重大方面均符合本基金的投资准则和限制。从成立之初到 2015 年 12 月 28 日,前身基金不受 1940 年法案或法典的某些投资限制、多元化要求和其他限制的约束,如果适用,可能会对其表现产生不利影响。此外,前身基金不受可能对表现产生不利影响的销售负担的约束。前身基金的表现并非未来结果的指标。截至 2024 年 12 月 31 日,晨星还根据 5 年风险调整后收益对 MBXIX 进行了 4 星评级,该评级在宏观交易类别的 52 只基金中排名第 4。晨星对 MBXIX 的总体评级在宏观交易类别的 53 只基金中排名第 4。© 2024 晨星。保留所有权利。此处包含的信息:(1) 为晨星和/或其内容提供商的专有信息;(2) 不得复制或分发;(3) 不保证其准确性、完整性或及时性。晨星或其内容提供商均不对因使用此类信息而造成的任何损害或损失负责。过往表现并不保证未来的结果。晨星基金评级 TM 或“星级”是针对至少有三年历史的管理产品(包括共同基金、变额年金和变额寿险子账户、交易所交易基金、封闭式基金和独立账户)计算的。为便于比较,交易所交易基金和开放式共同基金被视为一个群体。它根据晨星风险调整回报指标计算得出,该指标考虑了管理产品每月超额表现的变化,更加注重向下变化并奖励持续表现。晨星评级不包括任何销售负担调整。每个产品类别中排名前 10% 的产品获得 5 星,接下来的 22.5% 获得 4 星,接下来的 35% 获得 3 星,接下来的 22.5% 获得 2 星,排名后 10% 获得 1 星。管理产品的整体晨星评级是根据其三年、五年和十年(如果适用)晨星评级指标相关的绩效数据的加权平均值得出的。

AI人才对对冲基金业绩的影响

管理人(例如 Li、Zhang 和 Zhao 2011)、基金特征(例如 Teo 2009;Aggarwal 和 Jorion 2010)、金融契约机制(例如 Agarwal、Daniel 和 Naik 2009)、赎回限制(例如Aragon 2001;Aragon、Martin、Shi 2019)和监管披露(例如Shi,2017)

比较对冲基金:最高回报策略

自1997年以来,对冲基金行业的年增长率增长了16.07%,从其原始价值提高到其现行价值为3.1万亿美元的资产。本研究研究了对冲基金使用的不同投资策略,以确定为投资者提供最高回报的策略。从以前的文献中,该研究确定了长/短股权,全球宏观,套利,事件驱动和交叉资源多策略是可行且相关的投资方法。使用彭博基金,对冲基金研究,尤里卡对冲,巴克莱和瑞士信贷的对冲基金指数数据收集了各自策略的收益,并与彭博全球对冲基金(BHEDGE)(BHEDGE)指数和标准普尔500指数进行了比较。alpha调整后的每种策略的调整回报稍后进行计算,并根据每个策略的平均加权回报进行了绘制。这项研究的结果表明,L/S权益策略为投资者提供了最高的回报。具体来说,只有L/S权益策略的表现优于Bhedge指数,而所有其他策略都提供了负α数字。所有对冲基金策略的表现都超过了整个股票市场,但是与标准普尔500标准普500年1年的市场增长相比,为负面的Alpha回报提供了负面的回报。对冲基金与整体股票市场之间的这种赤字可以归因于由于固定收入利率低,经济需求刺激和整体股票市场的波动,金融市场中造成的异常情况。

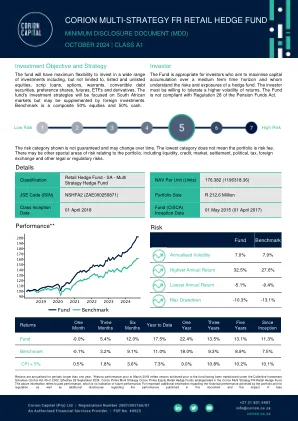

CORION 多策略 FR 零售对冲基金

强制性披露 集体投资计划一般为中长期投资。参与权益(单位)的价值可能下跌也可能上涨。过往表现不一定能预示未来表现。集体投资按现行价格交易,并可进行股票借贷。可向经理索取费用、收费、最低费用和最高佣金表,以及费用计算和应用的详细说明。经理不对投资组合的资本或回报提供任何保证。投资组合可能不对新投资者开放,以便根据其授权更有效地管理投资组合。价格每天在我们的网站上公布。可向经理索取其他信息,包括关键投资者信息文件、最低披露文件以及与投资组合相关的其他信息,包括经理承诺回购提供给它的参与权益的依据,以及计算销售和回购价格的依据,这些信息均可免费获取。投资价值取决于多种因素,包括但不限于股价波动、利率和汇率以及其他经济因素。当资金投资于离岸资产时,业绩还会受到不确定因素的影响,例如流动性和资金汇回的潜在限制、宏观经济风险、政治风险、外汇风险、税收风险、结算风险以及市场信息可用性的潜在限制。管理人不会向同一策略中的任何投资者提供优惠费用或流动性条款,从而确保公平对待投资者。FundRock Management Company (RF) (Pty) Ltd(“管理人”)根据 2002 年《集体投资计划控制法》第 45 条注册并获得批准。Corion Capital (Pty) Ltd(FSP 编号 44523)根据 FAIS 法获得授权,可为对冲基金提供全权投资管理服务。管理人根据 CISCA 由金融部门行为监管局注册并获得批准。FirstRand Ltd 是指定受托人。管理人对投资组合负全部责任。