XiaoMi-AI文件搜索系统

World File Search SystemICAEW

2025年3月11日RT HON RACHEL REEVES MP总理...

亲爱的总理,我在即将到来的春季声明之前写信给您,英格兰和威尔士特许会计师学会(ICAEW)的首席执行官,概述了我们认为将是确保经济增长至关重要的三个建议。ICAEW承认该国面临的具有挑战性的财政环境。但是,我们认为,通过对技能,技术和基础设施的正确投资,您的政府可以启动成为G7增长最快的经济增长所需的经济增长。每天有超过200,000名ICAEW成员和学生在做出投资决策并推动增长。我们建议在英国每个部门和地区的300万个企业,其中84%的FTSE100在其董事会上有一名ICAEW特许会计师。尽管如此,正如我们的季度业务信心监护仪所证实的那样,挑战是巨大的,最近的业务信心下降了。为了回应,我们发起了业务增长运动,以发现增长的障碍和消除它们的最佳方法。我们坚信,要确保G7中最高持续增长,我们需要在投资决策中做出一步改变,而ICAEW随时准备支持您实现这一目标。ICAEW成员告诉我们,技能,技术和基础设施是指数级业务增长的关键领域,作为业务声音,我们建议以下优先级:技能:高技能的劳动力对于实现更高的增长至关重要。要意识到这种增长潜力,我们必须鼓励企业投资技能。技能英格兰,其目标是训练有素的劳动力,这是一个受欢迎的开始。但是,提议更改为7级学徒资金的风险破坏了这一野心。我敦促重新考虑这项DFE政策,这不仅是由于学徒的立即减少,而且还因为较低的税收收入的长期后果,减少企业的建议,增加了离岸贷款和减少社会流动性。对于依靠7级学徒资助的中小企业以及来自处于弱势背景的中小企业的中小企业,这种影响将特别严重。技术和AI:变革性增长的第二个主要机会是技术和AI。会计行业已经在利用新的

为中小企业释放数据和人工智能的力量

研讨会将由讲师 Ms. 主持。莫妮卡·奥德修斯。夫人Monica Odysseos 拥有巴斯大学数学和计算机科学学士学位以及南安普顿大学风险管理硕士学位。她还是 ICAEW 的 ACA 特许会计师和 ANAD 的认证培训师。她的职业生涯始于英国的一名软件开发人员,之后发现了令人兴奋且快速变化的人工智能(AI)世界。他曾与许多本地和国际、政府和非政府(私营部门)客户合作,帮助他们利用数据、自动化流程并获得宝贵的见解,从而改善决策、降低成本、提高效率并最大化收入。莫妮卡在过去六年中一直密切关注人工智能领域,并特别活跃于其道德应用,为人工智能工具的道德实施准备了全面的指导。此外,它还不断更新有关《欧洲人工智能法》的发展情况,该法是欧盟于 2024 年 5 月签署的第一部人工智能法规。参与声明

英国10年基础设施策略

3。公司财务教师是ICAEW公司财务专业知识中心。它有助于政策制定,并响应国际组织,政府,监管机构和其他专业机构的磋商。它为其成员提供了广泛的服务,信息,指导,事件和媒体,包括其备受推崇的杂志公司金融家及其流行的一系列最佳实践指南。该教师的国际网络包括来自主要专业服务团体,专业顾问公司,公司,银行和替代贷款人,私募股权,风险投资,律师事务所,经纪人,顾问,政策制定者和学术专家的成员组织和个人。超过40%的教师会员来自ICAEW。

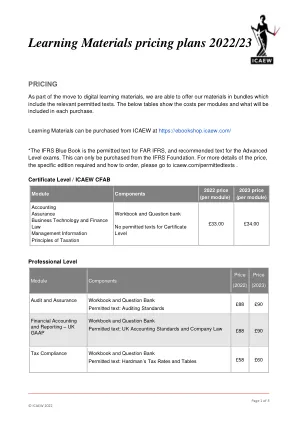

学习材料定价计划 2022/23

*IFRS 蓝皮书是 FAR IFRS 的许可文本,也是高级水平考试的推荐文本。这只能从 IFRS 基金会购买。有关价格、所需具体版本以及如何订购的更多详细信息,请访问 icaew.com/permittedtexts 。证书级别 / ICAEW CFAB

指示候选人 - 考试中心数字学习材料问答

这些是2021年2月16日在数字学习材料上举行的直播网络研讨会的问题和答案。问:我们可以打印数字学习材料或导出到PDF,还是将来可以使用此选项?a:目前,这些材料仅作为数字产品可用,无法打印或导出到PDF。当我们考虑未来的开发选择时,我们将始终考虑学生的反馈。问:您是否咨询了学生决定转移数字学习材料的决定? A:是的,我们咨询了所有利益相关者;雇主,导师和学生。 这包括ICAEW学生会。 问:我可以将2020年旧的副本带入我的2021考试吗? A:ICAEW只能建议使用正确的版本来学习各自的考试,即2021版的2021考试学习材料,您可以将硬拷贝材料带入您的开放式考试中,并允许在远处IFRS考试中使用您的硬拷贝IFRS蓝皮书。 您将不允许将纸质材料带入任何其他考试。 问:考试期间我们允许互联网访问吗? A:是的,但不开放访问。 访问书架,数据分析软件和拼写检查需要互联网访问。 考试平台被锁定,以便学生只能访问考试所需的方面。 问:是否有包括问题库在内的软件版本? 如果学习材料现在以数字方式存储在书架中,则是一个实时文档。 这同样适用于问题库。问:您是否咨询了学生决定转移数字学习材料的决定?A:是的,我们咨询了所有利益相关者;雇主,导师和学生。这包括ICAEW学生会。问:我可以将2020年旧的副本带入我的2021考试吗?A:ICAEW只能建议使用正确的版本来学习各自的考试,即2021版的2021考试学习材料,您可以将硬拷贝材料带入您的开放式考试中,并允许在远处IFRS考试中使用您的硬拷贝IFRS蓝皮书。您将不允许将纸质材料带入任何其他考试。问:考试期间我们允许互联网访问吗?A:是的,但不开放访问。访问书架,数据分析软件和拼写检查需要互联网访问。考试平台被锁定,以便学生只能访问考试所需的方面。问:是否有包括问题库在内的软件版本?如果学习材料现在以数字方式存储在书架中,则是一个实时文档。这同样适用于问题库。i.e., not just the blank software A: Yes, these can be found on the individual student resources pages (icaew.com/examresources) Q: Is the electronic materials able to use the find (control F) function A: There is a search function built into the software, you can search entire books and your notes / highlights Q: It is frustrating to have to keep monitoring the errata sections on the ICAEW website.因此,为什么简单地将校正纳入实时学习手册来避免疏忽大意?A:勘误表定期在网站上更新,以确保它们保持最新状态和相关性。购买并注释了电子书后,我们将无法干扰电子书的内容。问:是否会更新在线允许的文本以进行未来考试?例如,当前只有4种突出显示的颜色,这不是很多:当我们考虑未来的开发选项Q时,我们将始终考虑学生的反馈Q:我们能够在Bibliu中对硬材料(使用手写笔)做书面笔记吗?A:当我们考虑未来的开发方案

国家开发银行:建立网络市场......

Samantha Attridge 是 ODI 的高级研究员。她专注于混合融资、国家开发银行 (NDB) 和 DFI 投资。她对使用发展基金降低私人投资风险以调动私人融资以及 NDB 和 DFI 投资的战略、运营和影响衡量和管理有着深刻的理解和知识。2009 年至 2016 年期间,她担任英联邦发展融资主管。在此之前,她曾担任 Crown Agents 的主权债务管理和资本市场发展咨询副主任。她拥有亚非学院 (SOAS) 的发展经济学硕士学位。她还是英格兰和威尔士特许会计师协会 (ICAEW) 的特许会计师 (ACA),并获得普华永道资格。

未来纺织品决赛

Fauzia Safdar Khan 女士是特许会计师协会 (ICAP) 成员和 ICAEW 的会员,是可持续发展和 ESG(环境、社会和治理)战略方面的资深专家。她拥有莱斯特大学可持续发展 MBA 学位,目前担任 Crowe Pakistan(Crowe Hussain Chaudhury & Co.)的可持续发展和气候总监。Khan 女士在可持续发展报告、战略规划、温室气体排放管理和 ESG 政策制定方面拥有丰富的经验,曾领导过跨行业的变革性项目。她的专业知识涵盖了可持续发展计划的各个方面——从承诺到披露——确保与 GRI 和 IFRS 等全球框架保持一致。她以一丝不苟的工作方式而闻名,擅长将碳补偿策略、SBTi 目标设定和 ESG 框架融入组织目标,以专业和精准的态度推动有影响力和可持续的成果。她热衷于弥合金融与可持续发展之间的知识差距。

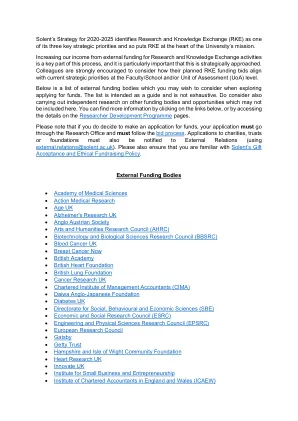

索伦特 2020-2025 年战略将研究与知识交流 (RKE) 确定为其三大关键战略重点之一,因此将 RKE 置于

• 医学科学院 • 行动医学研究 • 英国老年协会 • 英国阿尔茨海默氏症研究中心 • 英奥协会 • 艺术与人文研究委员会 (AHRC) • 生物技术与生物科学研究委员会 (BBSRC) • 英国血癌协会 • 乳腺癌防治协会 • 英国科学院 • 英国心脏基金会 • 英国肺脏基金会 • 英国癌症研究中心 • 特许管理会计师公会 (CIMA) • 大和英日基金会 • 英国糖尿病协会 • 社会、行为与经济科学理事会 (SBE) • 经济与社会研究委员会 (ESRC) • 工程与物理科学研究委员会 (EPSRC) • 欧洲研究委员会 • 盖茨比 • 盖蒂信托 • 汉普郡和怀特岛社区基金会 • 英国心脏研究中心 • 英国创新协会 • 小型企业与创业研究所 • 英格兰及威尔士特许会计师协会 (ICAEW)

道德与人工智能 (AI)

2024 年 4 月和 5 月,ICAEW 举办了一系列圆桌会议,旨在为会计行业制定有关人工智能 (AI) 道德使用的指导。这些圆桌会议汇集了来自广泛专业知识领域的参与者,不仅包括会计专业人士,还包括来自技术、道德、法律和学术等领域的专家,以确保尽可能全面和全面的观点。与会者一致认为,随着人工智能迅速进入会计主流并重塑该行业,制定道德原则和指导至关重要且迫切需要。以 ChatGPT 等大型语言模型为代表的易于使用的界面使人工智能应用民主化。虽然人工智能曾经是计算机科学家的专属领域,但现在任何人都可以与先进的人工智能系统交互。这种广泛的可访问性带来了巨大的风险和道德困境。然而,该行业的发展可能受到阻碍,原因不是技术的限制,而是采用的速度以及用户和早期采用者对各种用例的适应程度。信任的重要性,尤其是削弱利益相关者信心的风险,是讨论的中心主题。与会者强调需要区分“传统人工智能”和“生成人工智能”,并指出每种人工智能的具体用例和相关风险。对于生成人工智能,主要问题是技术速度和规模会放大潜在风险。圆桌会议参与者充分认识到这些广泛的风险,包括:

税务自动决策中的人工智能......

牛津大学税法和政策名誉教授 Field Court Tax Chambers 学生 ICAEW 前任主席和 AC Mole 前任合伙人 CIOT 主席;前任监管授权主任、ICAS 审裁处法官;前任伦敦政治经济学院法学副教授 Joseph Hage Aaronson LLP 大律师 审裁处法官;前任 TLRC 研究主任 Pump Court Tax Chambers 大律师;牛津大学和伦敦政治经济学院客座教授 剑桥大学税法和公法教授和税法中心副主任 伦敦国王学院法学讲师 前任 HMRC;前毕马威会计师事务所 前税务简化办公室税务主任 One Essex Court 大律师 财政研究所所长 前 HMRC 大型企业主任 Wilson Sonsini Goodrich & Rosati 合伙人 爱丁堡大学税法高级讲师 前 HMRC 中央税收政策组负责人 HMRC 非执行董事;前税务简化办公室税务主任 英美资源集团税务政策与可持续性负责人 Kirkland & Ellis 律师助理 Tax Policy Associates Ltd 创始人;前 Clifford Chance LLP 合伙人 前花旗集团 EMEA 地区税务政策主任 安永合伙人 顾问,前 Blick Rothenberg 合伙人 一级法庭税务分庭庭长 伦敦政治经济学院法学副教授 前法庭法官;前英国税务海关总署助理主任 CIOT 低收入税收改革小组负责人 前英国税务海关总署执行主席兼常任秘书 IFS 税务部门高级经济学家 IFS 副主任兼税务部门负责人