XiaoMi-AI文件搜索系统

World File Search SystemIndexes

MSCI气候变化索引方法

事件类型事件详细信息详细介绍了父索引的新添加,将在父索引中添加了新的安全性(例如IPO和其他早期包含物),不会添加到索引中。衍生产品在事件实施时将添加到现有索引成分的衍生结果的所有证券中。将在随后的索引审查中进行持续纳入指数的重新评估。合并/收购合并和收购,收购方事件的权重将占交易考虑中涉及的股份的比例金额,而现金收益将在整个指数上进行投资。如果非索引成分获得现有索引成分,则现有组成部分将为

MSCI气候动作索引方法

如果非索引成分获得现有索引成分,则将从索引中删除现有组成部分,并且不添加非组成部分将不会添加到索引中。安全特性的变化,如果特征发生变化(国家,行业,大小段等),安全性将继续成为索引组成部分。将在随后的索引审查中进行持续纳入指数的重新评估。有关与此指数相关的公司事件的具体处理的更多细节和说明可以在“ MSCI公司事件方法论”书籍中找到,详细介绍了限制的加权和非市场资本化加权指数中事件的处理。

生产商价格指数 - 2024年12月

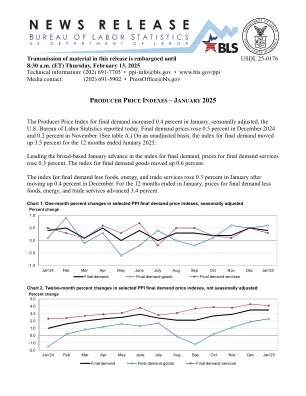

P Roducer P Rice I Ndexes - Juary 2025年,最终需求的生产商价格指数在一月份增加了0.4%,季节性调整了。最终需求价格在2024年12月上涨0.5%,11月的0.2%上涨。(请参阅表A。)在截至2025年1月的12个月中,最终需求的指数上升了3.5%。在最终需求的最终需求指数方面领导着广泛的一月份,最终需求服务的价格上涨了0.3%。最终需求商品的指数上涨0.6%。最终需求指数减少了12月上升0.4%后,一月份的食品,能源和贸易服务率上涨了0.3%。在一月份结束的12个月内,最终需求的价格较少,粮食,能源和贸易服务提高了3.4%。图1。选定的PPI最终需求价格指数的一个月变化,季节性调整

Wilshire索引碳排放模型Wilshire索引碳排放模型

4.1 Overview ...............................................................................................................................................................5 4.2 Notational Definitions ...........................................................................................................................................6 4.3 Quality Control of Reported Data (Scope 1&2) .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................

MSCI气候巴黎对齐索引方法

o超过欧盟授权的法案中规定的最低技术要求,与与气候相关的财务披露工作组的建议(TCFD)3 o达到3 o的最大暗示温度升高为2.0°C的最大暗示温度上升为2.0°C,使用1.5°C使用1.5°C的气候风格,并使用聚集的累积级别的速度汇率''Mimsci and climations'' o的10%o o将指数暴露于极端天气事件引起的身体风险至少50%o o转移指数的重量来自面临气候过渡风险的公司到具有气候过渡机会的公司,使用MSCI低碳过渡得分,以及通过排除企业的燃油率越来越多的公司的体重来减少风险的变化的公司,从而减少了风险的变化。使用范围1、2和3排放评估为高碳发射器o与父母指数和低营业额相比,通过加权方案o增加了具有可靠碳降低目标的公司的权重。

MSCI质量高级选择索引方法

MSCI ESG研究收集化石燃料储备会与具有储量的公司有关,该公司通常在石油和天然气,煤炭开采和电力公司行业中。化石燃料储备可用于多种应用,包括能源或工业(例如促进用于钢生产的煤炭)。仅考虑用于能源的化石燃料储量。数据按年度和基于公司披露的信息进行更新。来源包括公司出版物,其他公共记录和第三方数据提供商。对于新添加的公司,MSCI使用零化石燃料储备。公司的储量规模通常会影响其市场估值,因此MSCI通过将公司的潜在碳排放量除以市值来归一化。

罗素美国指数聚焦 - 2025 年 1 月

2024 年,大盘股和成长股占据主导地位,但并非没有波动。2024 年第一季度,市场重新调整了对货币宽松步伐的预期(从 2023 年第四季度开始),大盘股和成长股分别跑赢了小盘股和价值股。它们在第二季度保持了领先地位,并受到了人工智能技术投资等结构性利好因素的推动,这些因素推动了相关行业的回报,例如软件服务、芯片制造商、芯片设备制造商。人工智能推动的反弹也扩展到科技行业之外,惠及电力和电信设备等非科技行业。然而,在第三季度,随着通胀持续下降、对美国货币宽松的预期增强以及美联储大幅下调政策利率 50 个基点,小盘股和价值股等落后市场板块反弹,本季度跑赢大盘股和成长股。事实上,与罗素 1000 成长指数过去 12 个月的出色表现形成鲜明对比的是,该指数在第三季度落后于其他规模和风格的指数。

MSCI气候巴黎对齐索引方法

o超过欧盟授权的法案中规定的最低技术要求,与与气候相关的财务披露工作组的建议(TCFD)3 o达到3 o的最大暗示温度升高为2.0°C的最大暗示温度上升为2.0°C,使用1.5°C使用1.5°C的气候风格,并使用聚集的累积级别的速度汇率''Mimsci and climations'' o的10%o o将指数暴露于极端天气事件引起的身体风险至少50%o o转移指数的重量来自面临气候过渡风险的公司到具有气候过渡机会的公司,使用MSCI低碳过渡得分,以及通过排除企业的燃油率越来越多的公司的体重来减少风险的变化的公司,从而减少了风险的变化。使用范围1、2和3排放评估为高碳发射器o与父母指数和低营业额相比,通过加权方案o增加了具有可靠碳降低目标的公司的权重。