机构名称:

¥ 1.0

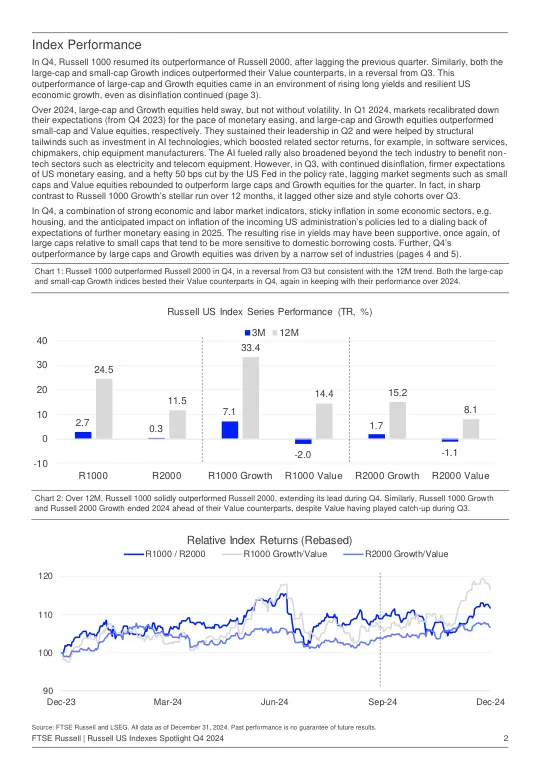

2024 年,大盘股和成长股占据主导地位,但并非没有波动。2024 年第一季度,市场重新调整了对货币宽松步伐的预期(从 2023 年第四季度开始),大盘股和成长股分别跑赢了小盘股和价值股。它们在第二季度保持了领先地位,并受到了人工智能技术投资等结构性利好因素的推动,这些因素推动了相关行业的回报,例如软件服务、芯片制造商、芯片设备制造商。人工智能推动的反弹也扩展到科技行业之外,惠及电力和电信设备等非科技行业。然而,在第三季度,随着通胀持续下降、对美国货币宽松的预期增强以及美联储大幅下调政策利率 50 个基点,小盘股和价值股等落后市场板块反弹,本季度跑赢大盘股和成长股。事实上,与罗素 1000 成长指数过去 12 个月的出色表现形成鲜明对比的是,该指数在第三季度落后于其他规模和风格的指数。

罗素美国指数聚焦 - 2025 年 1 月

主要关键词

相关文件推荐