XiaoMi-AI文件搜索系统

World File Search SystemKaraha

认识Alam Karaha Closer

pt pertamina地热能量TBK Karaha地区(PGE地区Karaha)是一家从事Karaha Cakrabuana工作区(WKP)地热前景开发的公司。卡拉哈的地热前景,政府根据能源和矿产资源部长的法令2067K/30/MEM/2012年6月18日。pt pertamina地热能tbk Karaha地区位于Kadipaten区,Tasikmalaya Regency和West Java Province Garut Regency的Karang Tengah和Pangganikan区。PT Pertamina地热能量TBK Karaha地区于2018年4月6日开始商业运营,容量为1 x 30 mW。PLTP地区Karaha地区距PT Pertamina Geotermal Energy TBK Karaha地区的总办公室相当近。但是,主办公室周围PLTP周围的环境条件大不相同。PLTP周围的环境是perhutani拥有的森林地区,因此没有居民拥有的房屋或摊位作为营业地点。此外,PLTP周围的状况是一个容易发生的山体滑坡区域,容易倒下的树木,并且弯曲相当锋利。虽然PT PGE主办公室周围的环境,TBK地区Karaha非常接近KP。Ciselang Village Kadipaten,因此许多房屋在主路的右边和右边缘。在总办公室附近还有Karaha Bodas旅游景点和Karaha Bodas小学。

卡拉哈的增长:绿色能源的可持续实践

Div> History of PT Pertamina Geothermal Energy Tbk Karaha Area ....................................................................................... 14

实习报告 - 其存储库

图2.1徽标pt。Pertamina Geothermal Energy .................................................... 7 Figure 2.2 KARAHA Work Area ................................................................................ 9 Figure 2.3 Operating Management Structure of PT.Div> PGE Area Karaha ............................. 10 Figure 2.4 Maintenance Management Structure PT.Div> PGE Area Karaha ....................... 11 Figure 2.5 HSSE Management Structure PT.PGE Area Karaha ..................................... 11 Figure 2.6 Business Management Structure PT.

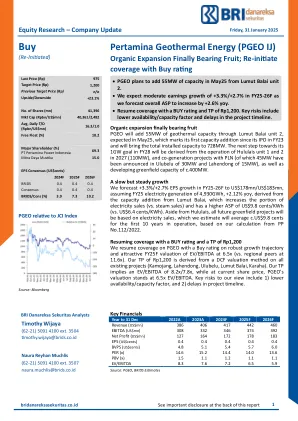

Pertamina地热能(PGEO IJ)

有机膨胀最终带有水果PGEO将通过Lumut Balai第2单元增加55MW的地热容量,预计于5月25日,这标志着其首次增加了23财年的IPO,并将总安装能力达到728MW。下一步朝着其1GW目标迈出的1GW目标将源自2027年的Hululais单元1和2(110MW)的操作,以及与PLN的共同发电项目(其中已在30MW的Ulubelu宣布了45MW和15MW的Lahendong和Lahendong的Lahendong),以及C.400mw的GreenField Codical of C.400mw。我们预测25-26F的EPS增长+3.3%/ +2.7%,至1.78亿美元/$ 1.83亿美元,假设25财年的4,930GWH, +2.12%的Yoy产生 +2.12%的同期,它是从Lumut Balai的销售中增加的,从而增加了apter septer(vss),从而增加了$ 9 (vs. $ 6.4美分/千瓦时)。 除了Hululais外,所有未来的Greenfield项目都将基于电力销售,我们估计,基于我们从PP No.112/2022的计算,我们将平均C.US C.US在运营的前10年中为9.8美分。 以买入等级和RP1200的TP恢复覆盖范围,我们在PGEO上恢复覆盖范围,并以稳健的增长轨迹和有吸引力的EV/EBITDA估值为6.5倍的25F估值(与区域同行为11.6倍)。 我们的RP1,200的TP源自所有现有项目的DCF评估方法(Kamojang,Lahendong,Ulubelu,Lumut Balai,Karaha)。 我们的TP意味着EV/EBITDA为8.2x/7.8倍,而以目前的股价,PGEO的估值为6.5倍EV/EBITDA。 我们观点的关键风险包括1)较低的可用性/容量因素,以及2)项目时间表中的延迟。 关键财务我们预测25-26F的EPS增长+3.3%/ +2.7%,至1.78亿美元/$ 1.83亿美元,假设25财年的4,930GWH, +2.12%的Yoy产生 +2.12%的同期,它是从Lumut Balai的销售中增加的,从而增加了apter septer(vss),从而增加了$ 9 (vs. $ 6.4美分/千瓦时)。除了Hululais外,所有未来的Greenfield项目都将基于电力销售,我们估计,基于我们从PP No.112/2022的计算,我们将平均C.US C.US在运营的前10年中为9.8美分。以买入等级和RP1200的TP恢复覆盖范围,我们在PGEO上恢复覆盖范围,并以稳健的增长轨迹和有吸引力的EV/EBITDA估值为6.5倍的25F估值(与区域同行为11.6倍)。我们的RP1,200的TP源自所有现有项目的DCF评估方法(Kamojang,Lahendong,Ulubelu,Lumut Balai,Karaha)。我们的TP意味着EV/EBITDA为8.2x/7.8倍,而以目前的股价,PGEO的估值为6.5倍EV/EBITDA。我们观点的关键风险包括1)较低的可用性/容量因素,以及2)项目时间表中的延迟。关键财务