XiaoMi-AI文件搜索系统

World File Search SystemMinerals

确定锂的矿物框架的价格

将考虑在将2022年OECD TPG段1.36段中概述的相关销售的可比价格方法应用于相关的矿产销售中。2022 OECD TPG的第1.37段进一步指出,在特定交易中每个因素在经济上与之相关的程度取决于在评估同一交易条款之间发生的独立企业将考虑到的程度。应根据2022年OECD TPG的第一章进行准确的划定,并考虑所有五个可比性因素以及交易的经济相关特征。考虑到这一点,在将可比较的不受控制的价格方法应用于涉及相关党矿物销售的方案中时,要考虑的三个主要可比性或经济相关因素特别相关。1这些如下:

能源、矿产和自然资源部

米歇尔·卢汉 格里沙姆 州长 莎拉·科特雷尔·普罗普斯特 内阁秘书 托德·E·莱希,法学博士,哲学博士 副秘书 通知 油井命名惯例已更新 2023 年 2 月 24 日 近年来,石油保护部门(“OCD”)发现新的钻井许可证申请(“APD”)有所增加。OCD 还发现,许多运营商没有遵循历史性的 OCD 和州土地办公室(“SLO”)命名惯例。偏离州的油井命名惯例会对数据质量产生负面影响,并给监管机构带来不必要的工作量。命名不当会导致工作人员不得不审查并可能更改相关的油井名称和财产代码。命名不当还使得 OCD 和 SLO 难以将生产与共享相同资源的油井联系起来。油井名称会创建相关的“财产”代码,然后该代码链接并允许州机构准确跟踪相关生产。如果没有正确的命名,这些油井将无法正确地相互链接。在 APD 批准和开始生产后,名称更改被确定为必要的更改,这进一步复杂化了流程,因为这些油井需要额外的 ITO 服务来处理相关杂项,因为所有相关生产必须由运营商进行核对,以确保正确报告给相应的财产代码。2022 年,有 357 口油井需要更改油井名称。我们发布此通知是为了提醒运营商注意这些要求。不遵守这些要求可能会导致 APD 处理延迟。OCD 还附上了一份 SLO 油井名称指南供参考(见附件 A)。根据本通知,除非监管机构之一明确联系运营商,否则运营商无需对已经生产的油井进行任何油井名称更改。否则,本通知将持续适用。任何指示更改不符合以下命名要求的当前生产油井名称的运营商都需要联系 OCD 以确保正确更改。您可以通过 OCD.Engineer@emnrd.nm.gov 联系 OCD。

索马里兰共和国能源矿产部

本部分包括专门为重建该行业软基础设施而制定的活动,以便进行适当的日常管理,并为行业运营建立有利的制度和监管环境。这些活动将共同重建该国的电力供应行业,并为行业发展和私营部门的长期可持续参与奠定基础,包括建立具有明确职责和分工的机构,以及制定和实施该行业的政策、行业战略和二级法规。本部分还将支持实施正在进行的电力供应行业 (ESI) 机构设计、行业发展方案分析和项目实施安排下提出的建议。本部分有五个子部分:(i) 政策和监管制定,(ii) 可再生能源项目的行业规划和可行性研究,(iii) ESP 和 MoEM 商业支持服务 (iv) 项目实施支持 (v) 实施性别行动计划。

电动汽车电池中的关键矿物质

第 117 届国会已经考虑并可能选择进一步考虑与电动汽车普及和加强电动汽车电池所用矿物的国内生产相关的各种选项。在考虑的选项中,一些已经纳入颁布的立法。《基础设施投资和就业法案》(IIJA,PL 117-58)包含多个与电动汽车普及和加强电动汽车电池所用关键矿物的国内供应相关的章节。一些例子包括第 11401 节“充电和加油基础设施补助”;第 40201 节“地球测绘资源计划”;第 40207 节“电池加工和制造”;第 40208 节“电动汽车电池回收和二次生命应用计划”;第 40210 节“关键矿产开采和回收研究”;第 40401 节“能源部贷款计划”;第 71101 节“清洁校车计划”;

2021 年度回顾:关键矿物

2022 财年两党基础设施法 (BIL) 将美国地质调查局地球测绘资源计划 (Earth MRI) 的资金大幅增加至五年内的 3.2 亿美元。国会表示,Earth MRI 的目的“应是加快完成美国地质调查局基本资源和测绘任务,方式是:(1) 提供综合的地形、地质、地球化学和地球物理测绘;(2) 加速绘制全球金矿作业分布图和全球黄金总产量累计份额的条形图。每个单独的作业在地图上绘制为一个圆圈,在图上绘制为一个条形图。圆圈的颜色表示单独的岩石与金属比 (RMR),范围从最低 1 × 105 到最高 2.2 × 108,全球加权平均 RMR 为 3 × 106 (n = 777)。圆圈的大小与作业占全球黄金总产量的份额(以百分比表示)成正比,范围从最低的 <0.001% 到最高的 2.6%,全球总覆盖率为 2018 年全球黄金产量的 79%(美国地质调查局,2020 年)。作业在条形图上按 RMR 从低到高排序(Nassar 等人,2022 年)。

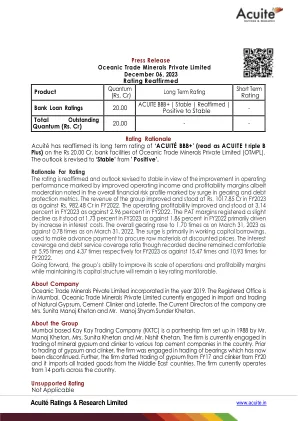

海洋贸易矿产私人有限公司

评级的理由重申,鉴于运营绩效的改善,以提高运营收入和盈利能力的改善,尽管在整体财务风险概况中指出的是,但在齿轮和债务保护指标中标志着的总体财务风险概况,但对稳定的前景进行了修订。 该集团的收入得到了改善,站立了卢比。 1017.85 CR在2023财年为Rs。 982.48 CR在FY2022中。 营业盈利能力提高,在2023财年为3.14%,而2022财年为2.96%。 PAT边缘的略有下降,因为它在2023财年为1.73%,而2022财年的1.86%主要是由利息成本增加而驱动的。 截至2023年3月31日,整体齿轮上升到1.70倍,而截至2022年3月31日。。 激增主要是在营运资金借贷中,用于以折扣价购买原材料。 尽管记录的下降下降量的利息覆盖率和债务覆盖率仍为5.95次和4.37次,而2023财年为15.47次和10.93次。 展望未来,该集团在维持其资本结构的同时提高其运营和盈利能力规模的能力将是可监视的关键评级。评级的理由重申,鉴于运营绩效的改善,以提高运营收入和盈利能力的改善,尽管在整体财务风险概况中指出的是,但在齿轮和债务保护指标中标志着的总体财务风险概况,但对稳定的前景进行了修订。该集团的收入得到了改善,站立了卢比。1017.85 CR在2023财年为Rs。982.48 CR在FY2022中。营业盈利能力提高,在2023财年为3.14%,而2022财年为2.96%。PAT边缘的略有下降,因为它在2023财年为1.73%,而2022财年的1.86%主要是由利息成本增加而驱动的。截至2023年3月31日,整体齿轮上升到1.70倍,而截至2022年3月31日。激增主要是在营运资金借贷中,用于以折扣价购买原材料。尽管记录的下降下降量的利息覆盖率和债务覆盖率仍为5.95次和4.37次,而2023财年为15.47次和10.93次。展望未来,该集团在维持其资本结构的同时提高其运营和盈利能力规模的能力将是可监视的关键评级。展望未来,该集团在维持其资本结构的同时提高其运营和盈利能力规模的能力将是可监视的关键评级。

索马里兰共和国能源与矿产部

该组成部分包括针对重建该行业的软基础设施的量身定制的活动,以进行适当的日常管理和建立为部门运营的机构和监管环境。一起,这些活动将导致该国的电力供应行业重建,并在长远来看为行业发展和私营部门参与的基本面建立基础,包括建立具有明确的作用和责任的机构,以及该部门的政策,部门策略和第二规定的制定和实施。该组件还将支持实施正在进行的电力供应行业(ESI)机构设计,行业发展和项目实施安排的期权分析。该组件具有五个子组件:(i)政策和监管发展,(ii)可再生能源项目的行业计划和可行性研究,(iii)ESP和MOEM业务支持服务(IV)项目实施支持(V)性别行动计划的实施。