XiaoMi-AI文件搜索系统

World File Search SystemNetworth

真正的生活技术公园私人有限公司

中等财务风险概况公司的财务风险概况在舒适的债务保护指标和租赁租赁现金流量中适度,但是,在排除由Demerger造成的商誉后,有形的Networth的股份为193.84卢比。截至2024年3月31日(Prov)。负Networth是由于排除商誉组成部分的195.40 cr。截至2024年3月31日(Prov)。公司的齿轮比率是2024年3月31日(prov)的(1.67)次。债务保护指标仍然对租赁租赁的足够盈余保持满意,以服务于公司的债务偿还义务。平均债务覆盖率(DSCR)的贷款余额期限为1.23次。acuite认为,由于健康的租金收入,该公司的财务风险状况可能会在中期近期保持适中,并且在中期内没有主要债务资金支出。

![Gensol Engineering Limited:已分配 [ICRA]BBB-(稳定)/[ICRA]A3](/simg/2\28d56cade82142d334345e6d01968e564e8e7587.webp)

Gensol Engineering Limited:已分配 [ICRA]BBB-(稳定)/[ICRA]A3

评级还考虑到了该公司中等的财务风险状况,这反映在高杠杆率上,2024 财年的总债务/有形净值为 4.8 倍,总债务/营业利润为 6.6 倍。债务覆盖率指标也处于中等水平,2024 财年的利息覆盖率为 2.1 倍,这归因于为电动汽车租赁业务获得的大量定期债务和为 EPC 业务获得的营运资金借款。然而,由于盈利能力的提高、杠杆率的降低和计划中的股权注入,预计未来的财务风险状况将有所改善。从 2025 财年上半年的业绩中也可以看出这一点,其中公司的杠杆率和覆盖率指标有所改善,总债务/有形净值为 2.3 倍,总债务/营业利润为 3.8 倍。该公司的营运资本强度(净营运资本与营业收入的比率)在2024财年高达51%,这源于过去几年规模的扩大,导致总应收账款(包括未开票收入)和保留金增加。

SI Creva Capital Services Private Limited

评级修订因素在运营规模的大幅度增加中,这反映了支出和AUM水平的增长以及改善的财务绩效。FY24(省)的总AUM成长为卢比。2669.74 Cr。 与卢比相比。 1319.08 Cr。 for23。 此外,在FY24中(prov。 ),支出为卢比。 18,527.11 cr。 在FY-23中,支出为Rs。 12,032 Cr。 因此,AUM增加到Rs。 2669.74Cr。 截至2024年3月31日(省) rs。 1,319 Cr。 截至2023年3月31日。 FY24的合并级别的PAT(省) 站在卢比。 194.91 Cr。 (根据INDA),反对卢比的23财年。 59.12 Cr。 (根据IGAAP)。 评级还考虑了由于投资者的常规资本注入而导致的合并水平(Onemi Technology Solutions Private Limited Limited-Onemi是控股公司)的舒适资本结构。 到目前为止,Onemi大约提高了Rs。 527.22 Cr。 来自主要流入SCCSPL的投资者。 截至2024年3月31日,Onemi报告了Networth和Rs的装备。 843.04 Cr。 和0.93次和Rs。 595.69 Cr。 和0.65次,分别为FY23。 SCCSPL具有严格的风险管理政策,由严格的注销和提供规范支持。2669.74 Cr。与卢比相比。1319.08 Cr。 for23。 此外,在FY24中(prov。 ),支出为卢比。 18,527.11 cr。 在FY-23中,支出为Rs。 12,032 Cr。 因此,AUM增加到Rs。 2669.74Cr。 截至2024年3月31日(省) rs。 1,319 Cr。 截至2023年3月31日。 FY24的合并级别的PAT(省) 站在卢比。 194.91 Cr。 (根据INDA),反对卢比的23财年。 59.12 Cr。 (根据IGAAP)。 评级还考虑了由于投资者的常规资本注入而导致的合并水平(Onemi Technology Solutions Private Limited Limited-Onemi是控股公司)的舒适资本结构。 到目前为止,Onemi大约提高了Rs。 527.22 Cr。 来自主要流入SCCSPL的投资者。 截至2024年3月31日,Onemi报告了Networth和Rs的装备。 843.04 Cr。 和0.93次和Rs。 595.69 Cr。 和0.65次,分别为FY23。 SCCSPL具有严格的风险管理政策,由严格的注销和提供规范支持。1319.08 Cr。for23。此外,在FY24中(prov。),支出为卢比。18,527.11 cr。在FY-23中,支出为Rs。12,032 Cr。因此,AUM增加到Rs。2669.74Cr。截至2024年3月31日(省)rs。1,319 Cr。 截至2023年3月31日。 FY24的合并级别的PAT(省) 站在卢比。 194.91 Cr。 (根据INDA),反对卢比的23财年。 59.12 Cr。 (根据IGAAP)。 评级还考虑了由于投资者的常规资本注入而导致的合并水平(Onemi Technology Solutions Private Limited Limited-Onemi是控股公司)的舒适资本结构。 到目前为止,Onemi大约提高了Rs。 527.22 Cr。 来自主要流入SCCSPL的投资者。 截至2024年3月31日,Onemi报告了Networth和Rs的装备。 843.04 Cr。 和0.93次和Rs。 595.69 Cr。 和0.65次,分别为FY23。 SCCSPL具有严格的风险管理政策,由严格的注销和提供规范支持。1,319 Cr。截至2023年3月31日。FY24的合并级别的PAT(省)站在卢比。194.91 Cr。 (根据INDA),反对卢比的23财年。 59.12 Cr。 (根据IGAAP)。 评级还考虑了由于投资者的常规资本注入而导致的合并水平(Onemi Technology Solutions Private Limited Limited-Onemi是控股公司)的舒适资本结构。 到目前为止,Onemi大约提高了Rs。 527.22 Cr。 来自主要流入SCCSPL的投资者。 截至2024年3月31日,Onemi报告了Networth和Rs的装备。 843.04 Cr。 和0.93次和Rs。 595.69 Cr。 和0.65次,分别为FY23。 SCCSPL具有严格的风险管理政策,由严格的注销和提供规范支持。194.91 Cr。(根据INDA),反对卢比的23财年。59.12 Cr。 (根据IGAAP)。 评级还考虑了由于投资者的常规资本注入而导致的合并水平(Onemi Technology Solutions Private Limited Limited-Onemi是控股公司)的舒适资本结构。 到目前为止,Onemi大约提高了Rs。 527.22 Cr。 来自主要流入SCCSPL的投资者。 截至2024年3月31日,Onemi报告了Networth和Rs的装备。 843.04 Cr。 和0.93次和Rs。 595.69 Cr。 和0.65次,分别为FY23。 SCCSPL具有严格的风险管理政策,由严格的注销和提供规范支持。59.12 Cr。(根据IGAAP)。评级还考虑了由于投资者的常规资本注入而导致的合并水平(Onemi Technology Solutions Private Limited Limited-Onemi是控股公司)的舒适资本结构。到目前为止,Onemi大约提高了Rs。527.22 Cr。 来自主要流入SCCSPL的投资者。 截至2024年3月31日,Onemi报告了Networth和Rs的装备。 843.04 Cr。 和0.93次和Rs。 595.69 Cr。 和0.65次,分别为FY23。 SCCSPL具有严格的风险管理政策,由严格的注销和提供规范支持。527.22 Cr。来自主要流入SCCSPL的投资者。截至2024年3月31日,Onemi报告了Networth和Rs的装备。843.04 Cr。 和0.93次和Rs。 595.69 Cr。 和0.65次,分别为FY23。 SCCSPL具有严格的风险管理政策,由严格的注销和提供规范支持。843.04 Cr。和0.93次和Rs。595.69 Cr。 和0.65次,分别为FY23。 SCCSPL具有严格的风险管理政策,由严格的注销和提供规范支持。595.69 Cr。和0.65次,分别为FY23。SCCSPL具有严格的风险管理政策,由严格的注销和提供规范支持。

Sribal建筑公司

公司的财务风险概况是中等标志的Networth,适度的装备和舒适的债务保护指标。该公司的有形净资产为卢比。截至2022年3月31日,截至2021年3月31日和卢比为4.8亿卢比。截至2020年3月31日,Networth的下降是由于所有人在2022年撤回的资本降低到约卢比的数量。3.17千万。 该公司的总债务为卢比。 截至2022年3月31日,3.02千万卢比。 截至2021年3月31日截至2.89千万。 公司的债务概况包括卢比。 1.79千万的无抵押贷款和Rs。 长期贷款1.22千万。 无抵押贷款是非利益的。 截至2022年3月31日,该公司的齿轮在2021年3月31日的0.59次和2021年3月31日的0.59次和0.46倍的距离为0.63倍,截至2020年3月31日。 截至2022年3月31日,TOL/TNW的处于3.06次,而2021年3月31日为2.97次,截至2020年3月31日,它。。3.17千万。该公司的总债务为卢比。截至2022年3月31日,3.02千万卢比。截至2021年3月31日截至2.89千万。公司的债务概况包括卢比。1.79千万的无抵押贷款和Rs。长期贷款1.22千万。无抵押贷款是非利益的。截至2022年3月31日,该公司的齿轮在2021年3月31日的0.59次和2021年3月31日的0.59次和0.46倍的距离为0.63倍,截至2020年3月31日。截至2022年3月31日,TOL/TNW的处于3.06次,而2021年3月31日为2.97次,截至2020年3月31日,它。债务保护指标在2022财年的债务覆盖率和利息服务覆盖率为13.69次。

RRIL-STX-收购-SPV-2-RGPL-01-11-2024.pdf

Sherisha Solar SPV Two Private Limited (SPV-2) CIN:U74999TN2018PTC126030 股本 = ₹1,00,000/- 可选转换可赎回优先股本 = ₹14,00,34,180/- 营业额:₹1,58,05,520 (FY24) 净值:₹1,77,96,674/- (FY24) b) 收购是否属于关联方交易,以及发起人/发起人集团/集团公司是否对被收购实体有任何利益?如果是,利益性质及其细节,以及是否以“公平交易”的方式进行

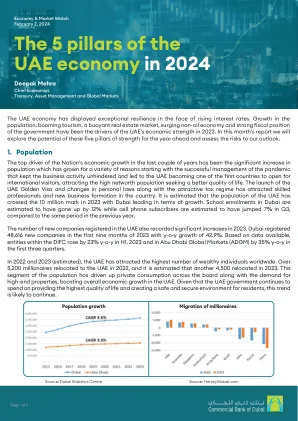

2024年阿联酋经济的5支支柱

在过去几年中,美国经济增长的最大驱动力是人口的大幅增长,这是由于多种原因从成功管理的大流行而增长的,这使得使商业活动保持不受阻碍,并导致阿联酋成为最早为国际游客开放的国家之一,从而吸引了高级Networth人口,吸引了寻求更好生活质量的生活质量。启动阿联酋黄金签证以及个人法律的变化以及有吸引力的税收制度吸引了熟练的专业人员和新的业务成立。据估计,阿联酋的人口在2023年超过了1000万大关,迪拜在增长方面领先。迪拜的学校入学率估计增长了12%,而手机订户估计在第三季度上涨了7%,而上一年的同一时期则增加了7%。

2024 年阿联酋经济的五大支柱

过去几年,阿联酋经济增长的最大推动力是人口的大幅增长。人口增长的原因有很多,首先是成功应对疫情,让商业活动保持畅通,阿联酋也因此成为首批向国际游客开放的国家之一,吸引了寻求更高生活质量的高净值人群。阿联酋黄金签证的推出和个人法律的变化,以及诱人的税收制度,吸引了技术熟练的专业人士和新企业的成立。据估计,阿联酋人口将在 2023 年突破 1000 万大关,迪拜的增长速度将位居榜首。与去年同期相比,迪拜的学校入学人数估计增加了 12%,而手机用户数量估计在第三季度增长了 7%。

Acuité评级和研究有限公司

升级的理由:评级升级考虑了DGL收入Rs支持的既定运营记录。309.59千万财年,反对Rs。 272.97亿财年和Rs。 217.35亿美元在2022财年。 运营获利能力在2023财年截至两年内的3.3%至3.4%的范围内。 评级还考虑到足够的流动性和中等的营运资本周期操作,其标志性的GCA天数在2023财年的两年内约为75至80天。 但是,该评级受到低于平均水平的财务风险概况的限制,其标志性低,净设备高和适度的债务保护指标。 截至2023年3月31日,公司的整体齿轮为4.22倍,而截至2022年3月31日,则为4.45倍。 在2023财年,利息覆盖率为1.51倍,而2022财年为1.48次。 继续,由于公司的运营绩效提高,估计在接近中期改善的整体齿轮和利息覆盖范围。309.59千万财年,反对Rs。272.97亿财年和Rs。 217.35亿美元在2022财年。 运营获利能力在2023财年截至两年内的3.3%至3.4%的范围内。 评级还考虑到足够的流动性和中等的营运资本周期操作,其标志性的GCA天数在2023财年的两年内约为75至80天。 但是,该评级受到低于平均水平的财务风险概况的限制,其标志性低,净设备高和适度的债务保护指标。 截至2023年3月31日,公司的整体齿轮为4.22倍,而截至2022年3月31日,则为4.45倍。 在2023财年,利息覆盖率为1.51倍,而2022财年为1.48次。 继续,由于公司的运营绩效提高,估计在接近中期改善的整体齿轮和利息覆盖范围。272.97亿财年和Rs。217.35亿美元在2022财年。 运营获利能力在2023财年截至两年内的3.3%至3.4%的范围内。 评级还考虑到足够的流动性和中等的营运资本周期操作,其标志性的GCA天数在2023财年的两年内约为75至80天。 但是,该评级受到低于平均水平的财务风险概况的限制,其标志性低,净设备高和适度的债务保护指标。 截至2023年3月31日,公司的整体齿轮为4.22倍,而截至2022年3月31日,则为4.45倍。 在2023财年,利息覆盖率为1.51倍,而2022财年为1.48次。 继续,由于公司的运营绩效提高,估计在接近中期改善的整体齿轮和利息覆盖范围。217.35亿美元在2022财年。运营获利能力在2023财年截至两年内的3.3%至3.4%的范围内。评级还考虑到足够的流动性和中等的营运资本周期操作,其标志性的GCA天数在2023财年的两年内约为75至80天。但是,该评级受到低于平均水平的财务风险概况的限制,其标志性低,净设备高和适度的债务保护指标。截至2023年3月31日,公司的整体齿轮为4.22倍,而截至2022年3月31日,则为4.45倍。在2023财年,利息覆盖率为1.51倍,而2022财年为1.48次。继续,由于公司的运营绩效提高,估计在接近中期改善的整体齿轮和利息覆盖范围。

Acuité评级与研究有限公司

评级升级理由 评级升级反映了业务风险状况的可持续增长和财务风险状况的进一步改善。2023 财年,ASPL 的营收为 15.84 亿卢比,同比增长 39.51%。该公司 2024 财年的收入为 18.014 亿卢比(临时数据)。随着 2023 财年和 2024 财年产能利用率的提高和运营利润率的提升,营业额有所改善。由于材料成本总体下降,该公司的营业利润率从 2023 财年的 13.30% 提高到 20.25%。Acuité 还从公司的财务风险状况中获得安慰,该状况继续保持健康,负债率低于 1%,债务覆盖率指标健康,这得益于多年来健康的现金应计收入导致净值的持续增长。此外,该公司的流动性状况良好,这反映在其不断增加的净现金应计额、最低债务偿还率和健康的流动比率上。ASPL 在钢铁行业超过 15 年的良好业绩记录以及该公司的知名客户群,进一步增强了该评级的信心。然而,该评级仍然受到运营资本密集型性质以及钢铁行业固有的周期性特征的限制。

Acuité 评级与研究有限公司

2023 年,集团合并营业额为 133.7 亿美元,而 2022 年为 124.7 亿美元。凭借长期的经营记录和集团在地域和各个领域的业务多元化,他们能够满足许多知名品牌的需求,例如亚马逊、沃尔玛、AT&T、塔塔咨询有限公司和印孚瑟斯等。多年来,该集团不断进行并购,以实现业务部门多元化、扩大新客户范围并获得更大的市场份额。怡安的品牌名称使其印度分公司 ACPL 受益于与国内市场许多大型参与者合作开展人力资源咨询业务,例如印度石油公司、Capegemini、HDFC 等等。销售额和盈利能力的提高公司在 2023 财年(经审计)的收入为 635.50 千万卢比,高于 2015 年的 635.50 千万卢比。 510.85 千万卢比,因为对咨询和业务流程和技术外包的需求增加。公司的盈利能力在过去三年中有所改善。EBITDA 利润率从 2021 财年的 20.62% 提高到 2022 财年的 21.69%,并在 2023 财年达到 22.74%。同样,PAT 利润率从 2021 财年的 10.97% 提高到 2022 财年的 12.40%,并在 2023 财年达到 13.40%。截至 2023 年 12 月,公司已获得收入 563.73 千万卢比,预计 2024 财年的收入将达到 750 千万卢比。强大的财务风险状况公司拥有健康的财务风险状况,以中等的净值、健康的债务保护指标和低负债率为标志。由于董事会批准的资本减少,有形净值从 2022 财年的 453.85 千万卢比减至 2023 财年的 274.86 千万卢比。董事会于 2022 年 1 月 10 日批准将实收股本减少 17,94,25,837 股全额实收的普通股,每股 10 卢比。股东于 2022 年 1 月 11 日以特别决议批准了该决议,并于 2022 年 7 月 5 日获得了 NCLT 的批准。因此,公司在本年内实施了减资。公司不依赖外部债务,因为总债务为 10 千万卢比。 2023 财年的 58.66 千万卢比包括公司为其运营的办公室支付的租赁负债。因此,债务与股权 (杠杆率) 保持在舒适的水平,2023 财年为 0.21 倍,2022 财年为 0.14 倍。DSCR 从 2022 财年的 18.39 倍提高到 2023 财年的 19.79 倍。NCA/TD 从 2022 财年的 1.46 倍提高到 2023 财年的 2.03 倍。利息覆盖率有所改善,2023 财年为 24.82 倍,而 2022 财年为 22.43 倍。即使在减少资本后,债务-EBITDA 和 TOL/TNW 仍然保持在舒适的水平,低于 1。由于该公司没有任何债务融资资本支出计划,并且年度资本支出由内部应计项目管理,因此该团队认为财务风险状况将保持稳定,并在短期内略有改善。