XiaoMi-AI文件搜索系统

World File Search SystemPAYMENT

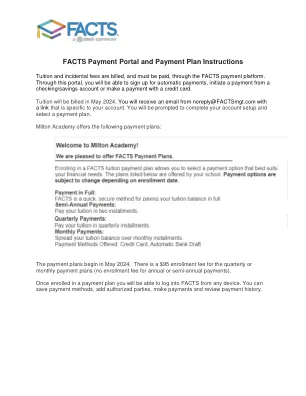

FACTS 付款门户和付款计划说明

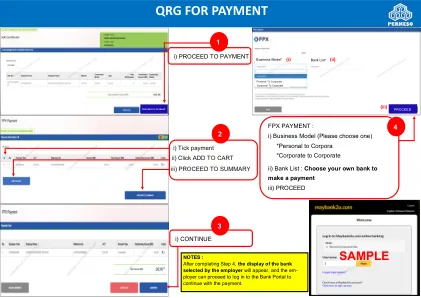

授权方是经客户(主要账户持有人)授权联系 FACTS 了解账户情况并代表客户进行更改和/或付款的人。 授权方不能查看其他用户的财务账户信息,也不能访问他人的财务账户进行付款。他们可以访问付款历史记录,其中显示了用于付款的任何财务账户的后四位数字。 当授权方付款时,会向客户(主要账户持有人)和付款的授权方发送确认电子邮件。此电子邮件包含银行名称和用于付款的财务账户号码的后四位数字。说明:1. 使用您的用户名和

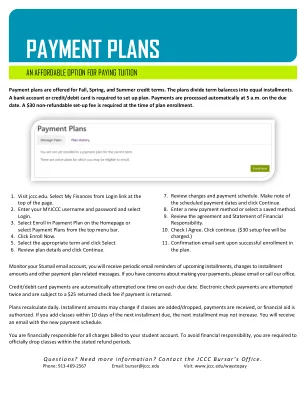

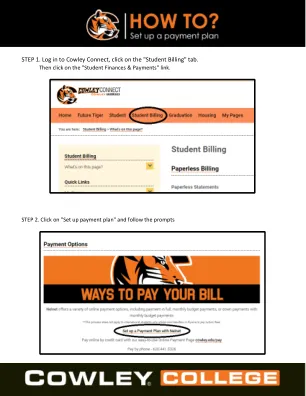

付款计划

•一项期限内需要250美元的最低余额才能签署该学期的付款计划•具有预期经济援助或退伍军人福利的学生无法获得付款计划•国际学生不可能参加付款计划••符合付款状态的学生不合格的付款计划不符合付款状态,该付款计划不符合付款计划。A: If the student meets the eligibility requirements, the student may follow these steps to enroll in a payment plan: How to sign up for a payment plan • Log into the student portal: myportal.sdccd.edu • Under the My Finances section on the left navigation, click Make a Payment • In the Account Summary section, click Make a Payment again • To the left of the green Make Payment button, click on Enroll in a Payment Plan button • Follow the prompts to enroll in the payment计划•注册时有25美元的不可退还费用和20%的首付款:在圣地亚哥市,梅萨或Miramar大学付款计划中招募多少费用?a:签约时有25美元的不可退还费用和20%的首付。问:如果我有付款计划,我该如何购买停车许可证?

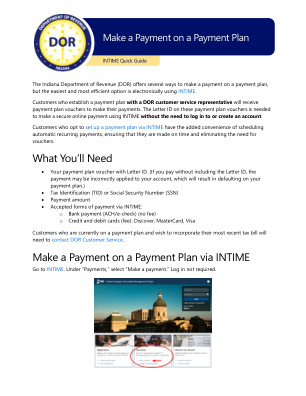

注册和付款

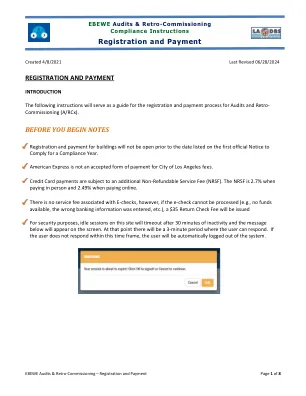

角色的定义很重要的是要了解涉及的人完全符合EBEWE条例的A/RCX要求,以便可以准确地完成注册屏幕。 所有者可以履行帐户持有人并联系角色,或者可以由不同的人填写:帐户持有人:这是建立A/RCX帐户的人(他们的电子邮件为用户名并创建帐户密码);注册建筑物;支付费用;并跟踪已注册的建筑物的状态。 此人将收到付款收据和状态(批准和拒绝请求)电子邮件。 选择一个与所有者和所有者任务的电子邮件和密码一起处理Ebewe条例的在线A/RCX合规性要求(例如联系人)。 这将确保如果帐户持有人离开公司,则可以通过其替换来使用帐户凭据,或者至少可以更改密码而无需创建新帐户。 创建一个新帐户意味着新帐户将无法访问先前的帐户交易(例如,合规记录)。 所有者:这是建筑物的合法所有者,负责遵守Ebewe条例的所有A/RCX要求。 如果他们知道帐户名和密码,他们可以访问客户状态屏幕以跟踪请求。 除了付款收据外,所有状态电子邮件都将发送给此人。 联系人:该人与所有者不同,由所有者任务代表他们提交信息和文件,以符合A/RCX要求。角色的定义很重要的是要了解涉及的人完全符合EBEWE条例的A/RCX要求,以便可以准确地完成注册屏幕。所有者可以履行帐户持有人并联系角色,或者可以由不同的人填写:帐户持有人:这是建立A/RCX帐户的人(他们的电子邮件为用户名并创建帐户密码);注册建筑物;支付费用;并跟踪已注册的建筑物的状态。此人将收到付款收据和状态(批准和拒绝请求)电子邮件。选择一个与所有者和所有者任务的电子邮件和密码一起处理Ebewe条例的在线A/RCX合规性要求(例如联系人)。这将确保如果帐户持有人离开公司,则可以通过其替换来使用帐户凭据,或者至少可以更改密码而无需创建新帐户。创建一个新帐户意味着新帐户将无法访问先前的帐户交易(例如,合规记录)。所有者:这是建筑物的合法所有者,负责遵守Ebewe条例的所有A/RCX要求。如果他们知道帐户名和密码,他们可以访问客户状态屏幕以跟踪请求。除了付款收据外,所有状态电子邮件都将发送给此人。联系人:该人与所有者不同,由所有者任务代表他们提交信息和文件,以符合A/RCX要求。联系人不必与许可专业人员相同(请参见下面的定义)。除了付款收据外,所有状态电子邮件都将发送给此人。许可专业人士:[仅供参考,因为此角色不参与注册过程。]这是由加利福尼亚州许可的工程师或建筑师,他直接监督或执行了能量和/或水A/RCX或要求免除能量和/或水A/RCX。他们必须证明对能量和/或水进行A/RCX进行的过程,或者以豁免进行A/RCX进行能量和/或水的豁免。

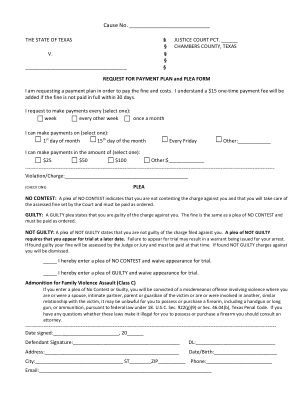

付款计划请求-恳求

如果您拒绝抗辩或认罪,您将被判犯有涉及暴力的轻罪,如果您是或曾经是受害者的配偶、亲密伴侣、父母或监护人,或者与受害者有或曾经有其他类似关系,根据 18 岁以下的联邦法律,您可能非法持有或购买枪支,包括手枪或长枪或弹药。美国法典第第 922(g)(9) 或第第 46.04(b) 条,德克萨斯州刑法典。如果您对这些法律是否规定您持有或购买枪支是非法的有任何疑问,您应该咨询律师。----------------------------------------------------------------------------------------------------------------------------------------------------- 签署日期:________________________,20______