XiaoMi-AI文件搜索系统

World File Search SystemPCL

HANA 微电子股份有限公司

本文件,包括其中包含的信息、数据、声明、预测、分析和预测,包括任何意见表达,均基于公开信息或从可靠来源获得的信息,但 KS 不对此类信息的准确性、完整性、正确性或及时性作出任何陈述或保证,不承担任何责任,也不保证此类信息的准确性、完整性、正确性或及时性。KS 不承担更正或更新其中信息或意见的义务。本文中的声明或意见表达是经过适当和仔细的考虑后得出的,并且是基于当时的信息或来源,我们认为在当时的情况下是公平合理的。本文中包含的信息或意见表达如有更改,恕不另行通知。

HANA微电子PCL

►重要的是,我们昨天(9月16日)组织了KS C系列会议与Hana首席执行官Richard Han担任主要讲师与投资者30多家国内机构参加了此次活动。并从参与者那里获得良好的反馈。以及公司在SIC半导体业务中的未来总体而言,这是一项新业务。对零件的需求电子设备在2014年第三季度不断强大,预计这一轮趋势将会直到2023 - 2014年,理查德期望该行业短缺。汽车和其他行业在东盟国家分期付款之后,2014年第四季度将有所改善放松OCO-91的首付措施,而半导体生产的扩展两家公司在泰国和中国,仍然符合该计划。这架飞机将于2015年第一季度开始。HANA工厂员工感染可能会对2011年第三季度的销售产生负面影响,但预计情况有望在第四季度/2011年/2011年

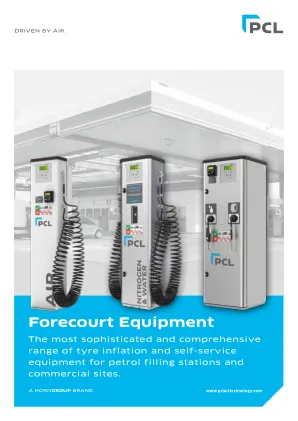

前院设备 - PCL

轮胎中氮气的使用量不断增加,促使 PCL 开发了其新的氮气系列,包括优质的 N90 独立式氮气生成塔和更简单的 N30 平台式装置。这些装置为汽车用户提供了在前院充气/补充轮胎的机会,同时也为前院创造了额外的收入机会。

PCL/PMMA和PCL/PEG聚合物膜的开发作为藻类的潜力

抽象的人类活动会产生过多的营养,从而导致有害的藻华(HAB S),在全球范围内的数量和严重程度都在增加,从而造成了重大的生态问题和大量的经济损失。具有易于操作的成本效益的聚合膜代表了各种水生系统中传统Hab s Mitiga方法的有前途且可持续的替代品。在这项研究中,使用聚合物膜,特异性的聚合物(PCL/PMMA)(PCL/PMMA)和与聚乙烯乙二醇(PCL/PEG)的聚二苯二甲酮用于藻类缓解症。据我们所知,没有先前的研究探讨了PCL/PMMA和PCL/PEG复合聚合物膜在缓解藻类方面的应用。 使用溶剂铸造方法制备了这些薄膜。 成功制备的膜比为1:0.2、1:0.4和1:0.6。 ATR-FTIR分析通过检测与每个纯聚合物相对应的特征功能组峰来成功制备PCL/PMMA和PCL/PEG,这表明复合材料中聚合物之间非共价键相互作用的可能性。 热分析(TGA)表明所有膜比的热稳定性提高。 缓解量的藻类研究形成了光学显微镜分析,显示复合材料中存在藻类细胞。 除了这些COM POSITE聚合物膜的比率较高,PCL/PMMA的表现优于PCL/PEG,的去除效率提高了。 值得注意的是,1:0.4 PCL/PMMA膜表现出高效的藻类去除,微藻细胞之间的相互作用和在较短的时间内观察到的膜之间的相互作用。据我们所知,没有先前的研究探讨了PCL/PMMA和PCL/PEG复合聚合物膜在缓解藻类方面的应用。使用溶剂铸造方法制备了这些薄膜。成功制备的膜比为1:0.2、1:0.4和1:0.6。ATR-FTIR分析通过检测与每个纯聚合物相对应的特征功能组峰来成功制备PCL/PMMA和PCL/PEG,这表明复合材料中聚合物之间非共价键相互作用的可能性。热分析(TGA)表明所有膜比的热稳定性提高。缓解量的藻类研究形成了光学显微镜分析,显示复合材料中存在藻类细胞。除了这些COM POSITE聚合物膜的比率较高,PCL/PMMA的表现优于PCL/PEG,的去除效率提高了。 值得注意的是,1:0.4 PCL/PMMA膜表现出高效的藻类去除,微藻细胞之间的相互作用和在较短的时间内观察到的膜之间的相互作用。的去除效率提高了。值得注意的是,1:0.4 PCL/PMMA膜表现出高效的藻类去除,微藻细胞之间的相互作用和在较短的时间内观察到的膜之间的相互作用。与其他膜相比,这部电影在15分钟内达到了最高的去除效率10.6%。在这项预先研究中,复合聚合物膜显示出良好的潜力和有前途的缓解藻类相关的候选者。

可降解聚内酯聚合物(PCL)的制备...

磁性纳米粒子主要用于医学进步、化学疗法和专门的组织修复以进行靶向药物输送。在本研究中,首先制备并鉴定了磁性铁纳米粒子。然后,合成了可生物降解的聚丙烯己内酯-聚乙二醇 PCL-PEG1000-PCL 共聚物。采用含磁性纳米粒子的共聚物通过溶剂蒸发法制备阿霉素纳米粒子。使用 VSM、FT-IR、UV-vis、1 H-NMR 和 SEM 来确定共聚物纳米粒子的结构特性。通过上述表征方法确认了 PCL-PEG1000-PCL 三重嵌段共聚物的合成以及阿霉素和铁纳米粒子的包封。所得纳米粒子具有超顺磁性,药物包封率约为 95%。研究了 pH 和热量对药物释放曲线的影响。结果表明,合成的共聚物适用于阿霉素和铁纳米粒子的包封,可作为新型纳米结构载体有效递送抗癌药物。结果表明,由于磁性纳米粒子和共聚物的特性,它们可用于靶向药物递送。

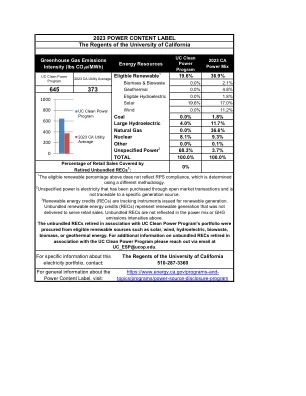

2023 PCL加利福尼亚大学摄政

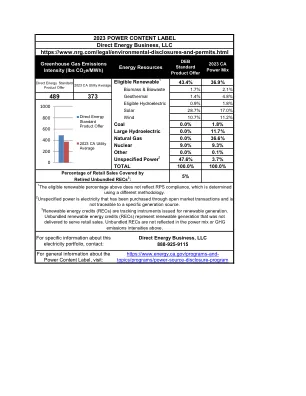

上面的排放强度。与UC Clean Power计划的投资组合相关联的未捆绑的REC是从符合条件的可再生能源(例如太阳能,风,水力发电,生物塑料,生物量或地热能)中采购的。有关与UC Clean Power计划联合退休的未捆绑的Recs的更多信息,请通过电子邮件

ACCURA® MK4 数字轮胎充气机 - PCL

所有订单均受我们的标准条款和条件约束 - 可根据要求提供。根据我们的持续改进计划,我们保留修改或修订我们产品规格的权利,恕不另行通知。2018 年 10 月发布。E. & O.E.

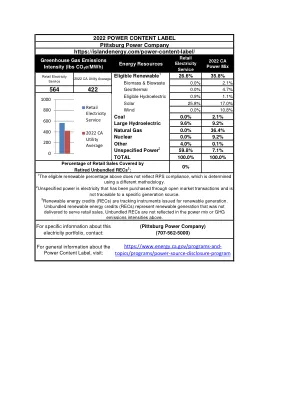

2022 PCL匹兹堡电力公司ADA

风0.0%10.8%煤0.0%2.1%大型水力发电9.6%9.2%天然气0.0%36.4%核0.0%9.2%其他4.0%0.1%未指定的功率2 59.8%7.1%总计100.0.0%100.0%100.0%100.0%100.0%100.0%,由

在体内研究聚合物 - 陶瓷PCL/HA和PCL/-TCP 3D复合支架以及骨再生的电刺激

1个生物医学科学研究生课程,埃尔米·尼奥·奥梅托基金会(HermíNioOmetto Foundation),阿拉斯(Araras)13607-339,巴西SP; juliaventurini.h@gmail.com(J.V.H。); carinabasqueira@fho.edu.br(c.b.l.); luizahelaehil@gmail.com(l.v.h。); gabichiarotto@fho.edu.br(G.B.C.); santamariajr@fho.edu.br(M.S.-J.)2曼彻斯特大学工程学院机械,航空航天和土木工程系,英国曼彻斯特大学M13 9PL; boyang.huang@manchester.ac.uk 3 Orthodontics的研究生课程,HermíNioOmetto Foundation,Araras,Araras 13607-339,SP,巴西; isaque__22@hotmail.com 4 Singapore Centre for 3D Printing, School of Mechanical and Aerospace Engineering, Nanyang Technological University, Jurong West 639798, Singapore * Correspondence: paulojorge.dasilvabartolo@manchester.ac.uk or pbartolo@ntu.edu.sg (P.B. ); caetanogf@fho.edu.br(G.F.C.) †这些作者为这项工作做出了同样的贡献。2曼彻斯特大学工程学院机械,航空航天和土木工程系,英国曼彻斯特大学M13 9PL; boyang.huang@manchester.ac.uk 3 Orthodontics的研究生课程,HermíNioOmetto Foundation,Araras,Araras 13607-339,SP,巴西; isaque__22@hotmail.com 4 Singapore Centre for 3D Printing, School of Mechanical and Aerospace Engineering, Nanyang Technological University, Jurong West 639798, Singapore * Correspondence: paulojorge.dasilvabartolo@manchester.ac.uk or pbartolo@ntu.edu.sg (P.B.); caetanogf@fho.edu.br(G.F.C.)†这些作者为这项工作做出了同样的贡献。

2023 PCL Direct Energy Business,LLC

无法追溯到特定的一代源。3可再生能源信用(REC)正在跟踪为可再生生成发行的工具。捆绑的可再生能源信用额(REC)代表可再生生成,该发电量未交付以服务零售。未捆绑的REC不会反映在上述功率混合物或温室气体排放强度中。