XiaoMi-AI文件搜索系统

World File Search SystemPERCENT

2025 财年共识经济和收入预测报告

各方都预计全国就业增长将放缓。共识预测称,继 2023 年就业增长 2.3% 之后,2024 年就业增长 1.1%,2025 年就业增长 0.6%。各方都预计 2024 年通胀率会下降。以消费者价格指数衡量。各方均同意通胀率预测为 2.2024 年为 7%,2025 年为 2.3%。与就业和通胀预期一致,各方均同意工资增长预测为 2024 年 4.9%,2025 年 4.3%,而 2023 年的增长率为 6.2%。同样,各方均同意个人收入增长预测为 2024 年 4.6%,2025 年 4.3%,而 2023 年的增长率为 5.2%。包括资本消耗和库存估值调整在内的美国企业利润的普遍预测为 2024 年增长 3.8%,2025 年增长 3.2%。所有各方同意,根据各方的基线预测假设,3 个月期国库券的年收益率在 2024 年平均为 4.9%,在 2025 年平均为 3.9%。

经济部季度债务公告 - 2020年10月

就货币的外债组成而言,美国的美元('usd')以73.6%的价格统治了投资组合,被中国人民人人民人元(CNY')贷款落后于23.6%,其余外债由日本日元(jpy'')和欧洲(欧元')和2.7%和0.1%和0.1%和0.1%和0.1%。总外债服务总额为4.551亿美元,其中包括4.388亿美元的贷款还款和1630万美元的利息支付。重大还款主要归因于2020年10月的2亿美元全球债券的赎回。2.0 COST AND RISK INDICATORS The weighted average cost of the total debt portfolio has dropped to 5.2 percent, noting a 40 basis points reduction from the previous 3 The Program consists of 3 subprograms which targets the realisation of reform actions to achieve broad based reform goals such as to improve fiscal management, supporting a conducive business and investment environment and enhancing the performance of state-owned enterprises agreed by the Fijian Government and development partners.该计划由ADB,AIIB和其他开发合作伙伴合作。

2023 年第四季度泰国经济表现及 2024 年展望

私人消费支出增长 7.4%,延续了上一季度 7.9% 的增长势头,大部分类别均有所扩张。这与就业和消费者信心持续改善(达到 16 个季度以来的最高水平)相一致。服务支出继续强劲增长 12.8%,其中住宿和餐饮服务活动以及金融和保险活动分别增长 35.4% 和 7.9%。非耐用品支出增长 4.5%,高于上一季度的 4.3%,创下 37 个季度以来的最高水平,这得益于食品和非酒精饮料支出的扩张。耐用品支出从上一季度 0.1% 的收缩(5 个季度以来的最高水平)恢复到正增长 3.6%。这与乘用车销量增长 4.1%(高于上一季度的 2.8%)相一致。由于服装和鞋类支出放缓,半耐用品支出增长 0.3%,而上一季度为 1.2%。消费者对经济形势的信心指数从上一季度的 51.7 点上升至本季度的 55.2 点,达到 16 个季度以来的最高水平。政府消费支出下降 3.0%,这是继上一季度 5.0% 的收缩后连续下降,此前商品和服务实物社会转移下降 14.1%,商品和服务支出下降 8.0%。本季度经常性预算支出占总预算的 31.0%,高于上一季度的 20.5%,但低于去年同期的 33.4%。 2023 年私人消费支出增长 7.1%,而 2022 年则为 6.2%。与此同时,政府消费支出下降 4.6%,而 2022 年则增长 0.1%。

堪萨斯州经济预测摘要

堪萨斯州实际个人收入 (KPI) 是衡量该州居民从其获得的所有收入中获得的经济福利的指标,预计 2024 年将增长 2.4%,2025 年将增长 2.2%,2026 年将增长 2.0%。11 月份使用的实际 KPI 预测显示,2024 年 KPI 将增长 1.7%,2025 年将增长 2.0%,2026 年将增长 1.9%。目前的估计表明,2024 年美国整体实际个人收入 (USPI) 将增长 2.4%,2025 年将增长 2.2%,2026 年将增长 2.0%。通货膨胀率 2024 年所有城市消费者的消费者价格指数 (CPI-U) 预计为 3.0%,与 11 月份的预测持平估计。目前预测 2025 年通胀率为 2.5%,2026 年通胀率为 2.4%,反映的通胀预期略低于 11 月预测的 2025 年和 2026 年通胀率为 2.6%。就业

风险超出奖励 - 奖励pjm-natural-gas-project- ...

在2010年至2019年之间,化石燃料蒸汽推动的PJM的总发电能力的份额从47%下降到33%,而从化石燃料蒸汽中产生的一半也减少了一半,占总发电量的50%。在同一时期,气体燃料产能的份额(包括燃气CCS和CTS)已从29%增至40%,其总发电份额增加了两倍,增长了两倍,增长了12%,达到36%。可再生风,太阳能和电池存储资源已从总容量的2%增长到6%,主要是由于对风资资源的大规模投资,而总发电量的1%增加到了3%。(本报告的第5节介绍了PJM中可再生能源资源的开发。)

2026财年共识经济和收入预测

所有各方都期望国家就业增长会放缓。共识预测要求就业增长1。2025年为1%,2026年为0.6%,在2024年增加1.4%。所有各方都期望通货膨胀在2025年保持上升。如消费者价格指数所衡量的那样。所有当事方同意2。202和2026的7%。与与就业和通货膨胀有关的期望一致,所有当事方同意2025年的工资增长预测为4.6%,而2026年的工资增长率为4.6%。2024年的S.9%增长后。同样,所有各方同意2025年和2026年个人收入增长预测。美国公司利润的共识预测。包括资本消耗和库存评估协议。要求2025年增长2.6%,2026年增长4.1%。所有各方都同意,根据当事方的基准预测假设,在2025年3月30%的年收益率在2025年平均为3.9%,而2026年的年收益率为3.3%。

2023 年 1 月月度

PBS 表示,报告期内表现优异的主要出口商品包括:足球(价值增长 53.6%,数量增长 53.7%)、鞋类(价值增长 26.1%,数量增长 49.3%)、医药产品(价值增长 26.9%,数量增长 88.2%)、手术用品和医疗器械(价值增长 8.5%)、地毯、地垫和垫子(价值增长 1.93%,数量增长 8.3%)和成衣(价值增长 0.06%,数量增长 81.8%)。进口的主要商品有石油产品(42.022 亿美元)、医药产品(7.359 亿美元)、石油原油(27.762 亿美元)、液化天然气(19497 亿美元)、棕榈油(20.822 亿美元)、塑料材料(12.832 亿美元)和钢铁(10.251 亿美元)。

评估土地权属和产权对乌干达信贷获取的影响

在进行计量经济学分析之前,深入研究描述性统计数据可以为理解和解释数据奠定坚实的基础。在 3,890 个农村家庭中,75% 为传统土地保有权,5% 为永久土地保有权;其余为马洛土地保有权(19%)和租赁土地保有权(1%)。有趣的是,除传统土地保有权外,所有土地保有权都集中在该国的某个地区:大多数永久土地保有权在西部地区(61%),马洛土地保有权集中在中部地区(98%——这并不奇怪,因为马洛土地保有权主要适用于位于乌干达中部的布干达王国),租赁土地保有权也主要在中部(61%);但传统土地保有权遍布该国其他地区(东部 39%,西部 31%,北部 28%;见表 3)。

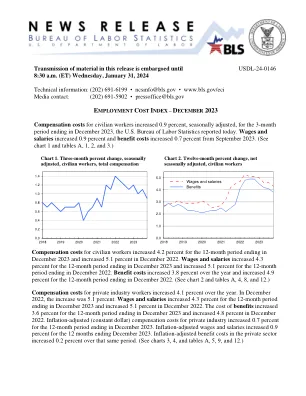

就业成本指数 - 2023年12月

在截至2023年12月的12个月期间,平民工人的薪酬成本增加了4.2%,2022年12月增加了5.1%。在2023年12月结束的12个月期间的工资和工资增加了4.3%,截至2022年12月的12个月期间增加了5.1%。福利成本在一年中增长了3.8%,截至2022年12月的12个月期间增加了4.9%。(请参阅图2和表A,4、8和12。)一年中私人行业工人的薪酬成本增加了4.1%。在2022年12月,增加了5.1%。在截至2023年12月的12个月期间的工资和工资增加了4.3%,2022年12月上涨了5.1%。截至2023年12月的12个月期间,收益成本增加了3.6%,2022年12月增加了4.8%。通货膨胀调整后的私人行业的薪酬成本增加了0.7%,截至2023年12月的12个月期间。通货膨胀调整后的工资和薪水在截至2023年12月的12个月中增加了0.9%。在同一时期,私营部门的通货膨胀调整后的福利成本增加了0.2%。(请参阅图3、4和表A,5、9和12。)