XiaoMi-AI文件搜索系统

World File Search SystemPLAN

2024-25 2027-28 Arena Corporate Plan

可再生氢部门继续应对早期项目面临的商业和技术挑战,人们对绿色氢如何为脱碳的途径越来越认识。除了美国通货膨胀降低法案之外,其他地区还加速了他们对可再生氢的支持,包括欧洲氢银行拍卖和日本的差异模型合同。这种支持对于通过弥合早期项目的商业资金差距来建立该行业至关重要。

ifp Plan Brochure Py25(Georgia)

2025年,在TX(不包括非精英EPO青铜计划),纽约州(不包括标准银,青铜和安全计划),FL(不包括HSA和安全计划),AZ(不包括安全计划),GA(不包括HSA和安全计划),不包括安全计划,不包括安全计划,不包括安全计划)。奥斯卡初级保健提供者由奥斯卡医疗集团(Oscar Medical Group),而不是奥斯卡保险公司(Oscar Insurance Company)或其保险计划分支机构雇用。奥斯卡初级保健仅适用于18岁及以上的成员。处方,访问和服务可能会受到裁量权的限制,而奥斯卡初级保健不打算与另一项初级保健咨询一起使用。与您的虚拟访问结合使用的奥斯卡式护理访问可能会有共付额。由于医疗许可法,您必须在虚拟访问时处于家乡状态。

Huntley Hills Park Master Plan

第1次公开会议 @ Chamblee First United Methodist Church(6-27-2023) - 公共反馈第2次公开会议 @ Chamblee市政厅(7-19-2023) - 公共反馈第3次公开会议(TBD)(TBD) - 概念计划审查

Colinsburgh和Kilconquhar Local Place Plan

现有的林地道路对社区特别重要。有居民和土地所有者的支持,以扩大树木繁茂的地区的宽度,并将路径和林地延伸到西部的田野。需要建立一个委员会以进行有效的维护。该委员会还可以将其汇款扩展到需要维护的巴尔卡雷斯庄园的可步行区域,以形成对社区特别重要的广泛映射区域。赠款资金可用于此类项目,这些项目得到了社区志愿者,儿童和土地所有者的支持。随着林地路径的扩展,以下项目适合开发。我们还将寻求增强对我们已建立的林地地区的保护及其扩张。

Heber Light&Power Integrated Resource Plan

负载研究了解我们的系统负载概况和预测提供了我们计划环境的基础。2018年,公用事业金融解决方案(UFS)完成了Heber Light&Power(HL&P)电力和能源预测(HeberPower.com,2020)。ufs开发了一种计量经济学模型,以符合历史使用模式,并考虑到未来的人口增长预测以及影响能源负载和需求的其他独立变量。为了促进这项研究,HL&P提供了十年的历史每小时千瓦时使用时间,而千瓦时的需求数据被城市和巡回赛漏出,十年的历史每小时天气数据,可节省了十年的能源效率千瓦时,以及分布式的生成能源预测。UFS使用了来自伍兹和池和犹他大学的人口统计数据,用于预测未来二十多年的人口增长和变化。

对 Plan S 新战略的回应

据我们了解,关于该提案草案的磋商原定于 2023 年 11 月至 2024 年 4 月进行。我们原计划准备一份董事会回应草案,在 2 月 26 日的会议上进行讨论。然而,与挪威研究理事会和 CoAlition S 的 Robert Kiley 就程序进行的磋商导致我们在 1 月 31 日之前就收到了回应请求。随后,我们获悉,CoAlition S 指定 Research Consulting Ltd. 与 CWTS Netherland 合作,在 2024 年设计一项在线调查,为我们提供另一种回应选择。我们怀疑,对此感到困惑的不只有我们。考虑到这些不确定性,我们选择将我们的意见直接发送给 CoAlition S 秘书处,并希望我们下面的论点能够得到应有的考虑。

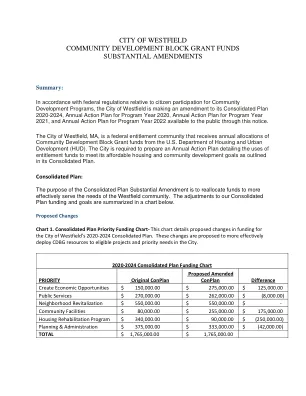

20220712 Conplan&Action Plan修正案摘要

ConPlan Difference Create Economic Opportunities $ 150,000.00 $ 275,000.00 $ 125,000.00 Public Services $ 270,000.00 $ 262,000.00 $ (8,000.00) Neighborhood Revitalization $ 550,000.00 $ 550,000.00 $ - Community Facilities $ 80,000.00 $ 255,000.00 $ 175,000.00 Housing Rehabilitation Program $ 340,000.00 $ 90,000.00 $ (250,000.00) Planning & Administration $ 375,000.00 $ 333,000.00 $(42,000.00)总计$ 1,765,000.00 $ 1,765,000.00