XiaoMi-AI文件搜索系统

World File Search SystemPayments

2024 年的支付和数字经济......

不知道出租车是否会准时到达机场或者在上下班时间是否有空,这帮助 Uber 起步并发展成为如今价值 1,180 亿美元的平台。不知道支票是否真的在邮件中或何时会到达,这引发了数字 B2B 支付革命,并最终逐渐蚕食纸质支付。不知道一家公司的现金状况引发了实时财务领域的创新。知道商品何时会真正到达,这就是为什么全球有 2 亿消费者每年向亚马逊支付 139 美元成为 Prime 会员,以便在一两天内收到他们购买的商品(现在越来越多的商品可以当日送达)的原因,也是为什么 97% 的美国 Prime 会员每年都会续订的原因。消费者愿意为无广告的流媒体服务支付更高的价格,以确保他们的收听或观看乐趣不会被退役足球运动员推销反向抵押贷款或定期人寿保险的广告打断。

向政府付款的报告2024

BW Energy OI Limited Bermuda - - 8.9 - 0.2 (0.4) (14.7) - (20.7) BW Energy Services Limited Bermuda - - - - - (2.6) (2.5) - (5.4) BW Energy Mabomo Limited Bermuda - - - 11.6 - - 2.4 - 2.4 BW Energy Trading Golfinho Ltd Bermuda 1 - - 9.2 205.4 (184.7) 21.1 - 26.0 BW Energy Limited Bermuda - - 0.5 - 11.8 (33.8) (10.5) - (100.9) BW Energy Dubai Holding Limited Bermuda - - - - - - - - - BW Energy Trading Ltd Bermuda - - - - 0.5 (0.5) - - - BW Energy Trading Holdings Ltd Bermuda - - - - - - - - - BW Energy Gabon South Holding Limited Bermuda - - - - - - - - - BW Energy Peixe Ltda.巴西--- 0.4 - (0.3)0.2(0.2) - BW Energy dussafu B.V.荷兰 - - - - - (3.3)10.0(10.3)(3.4)(3.4)(0.1)(153.4)BW Energy Maromba B.V.荷兰 - 荷兰 - 荷兰 - 荷兰 - 0.3 - 0.3 - 0.3 - 0.3 - 0.3 - 0.3 - 0.3 - 0.3 - 0.3 - 0.3 - 0.3 - 0.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2.2 2(3.2) MGMT葡萄牙,LDA葡萄牙3-0.9-1.9(1.6)0.2-0.2 bw kudu Holding Pte。Ltd.新加坡------------(4.4)BW Energy Holdings PTE Ltd Singapore ----------------(0.4)BW Energy Production Pte。Ltd新加坡11-17.4 23.6 4.2(8.5)(13.9)(1.8)10.2 BW Maromba Holdings Pte。ltd新加坡 - 8.2(0.4)1.1(1.5)(0.8) - (8.9)bw Energy Pi Holding Limited Uae 1-38.6-0.3(0.5) - (0.1)Bard Wisdom Projects Management fze UAE--2.6 - 2.6 - 2.6--(0.1)(0.1)(0.1) - (0.1)bw Energy Rundu UK UK-----------------------------------投物投资项目投资投资项目投资投资投资投资投资投资投资投资投资投资公司1.8-39.8(33.8)1.9(1.1)3.4总持有,管理服务和其他88-78.9 41.5 278.3(281.8)(20)(20)(3)(230)合并调整(259.1)260.8 5.9 128.4总计261 10.1 10.1 341.3-1 10.1 341.3-799.2(33-795.2(3333.2)

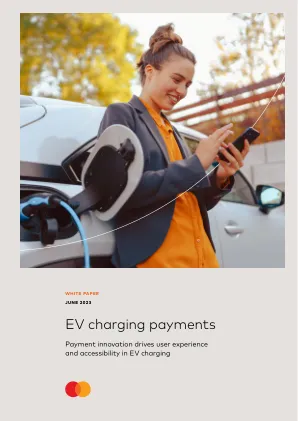

电动汽车收费|万事达

除了不同的位置外,收费经验还不同,具体取决于驾驶员与电荷点的操作员之间的关系。在私人充电的情况下,充电点由驾驶员所有,因此驾驶员和充电点之间没有交易。对于半公共和公共充电,基本上有两个模型。驱动程序通过与CPO连接的电子操作服务提供商(EMSP)具有订阅,或者驱动程序没有订阅,并且对CPO是“未知的”。在订阅的情况下,驾驶员只需要通过敲击RFID卡或令牌或应用程序标识来将自己识别为已知驾驶员,并且收费会话的费用被添加到驾驶员的账单中,并通常向驾驶员开具发票(在月底)。

数字平台经济中的付款

数字平台经济被定义为使用数字平台连接个人的分散网络,以促进人们之间的交流。数字平台经济由两个小节组成 - 零工经济和创造者经济。零工经济被定义为劳动力市场,承包商和自由职业者是根据短期任务支付的,其中包括诸如Uber和Micro-Entrepreneurship之类的演出工作,例如在Airbnb上托管。3创作者经济由独立的内容创建者和策展人组成,他们将其数字内容获利,这些内容可以跨越Tiktok和Instagram等平台。整体上,数字平台代表了对基础付款生态系统进行改进和定制的巨大机会。

经济影响支付的经济影响

本文研究了美国 2020 年和 2021 年通过并签署成为法律的三项主要财政计划中的经济影响支付(也称为刺激支票或复苏退税)。统计分析表明,这些一次性大额临时支付对个人可支配收入产生了很大影响,但季度回归和简单图表显示,它们几乎没有或根本没有增加消费,因此没有刺激经济。本文还表明,研究结果与一二十年前对其他财政计划进行的类似研究大致相同,并且与永久收入或生命周期假设的基本经济观点一致,即与更持久的变化相比,收入的暂时增加大部分被保存下来。关键词:经济影响支付、刺激支票、永久收入 JEL 代码:B22、C54、E62、E65 胡佛研究所经济学工作论文系列允许作者分发研究成果,供其他研究人员讨论和评论。工作论文反映的是作者的观点,而不是胡佛研究所的观点。

货币和支付的未来 - 财政部

公共和私人货币在美国历史上一直共存。由于公共货币目前仅以纸币或硬币的形式向公众开放,因此私人货币可以更方便公众用于支付。虽然公共和私人货币在用途上通常可以互换 - 消费者可以同样轻松地使用现金或银行存款支付相同的商品和服务 - 但公共和私人货币的安全性和流动性不同。中央银行货币不存在信用或流动性风险。因此,以中央银行货币结算消除了交易中的不确定性,支持了经济活动和金融稳定。相比之下,私人货币可能存在信用或流动性风险,这取决于发行人的偿付能力和流动性,以及政府支持的可用性(例如,中央银行最后贷款人或存款保险)。

2024 年欧洲移动支付报告

欧洲的支付格局包括 45 多种不同的解决方案(见图 1),每种解决方案都有自己的区域足迹、功能设置和所有者。值得注意的是,一些国内解决方案经历了快速扩张,其中一些报告称 2022 年用户渗透率超过 75%,在各自的市场中几乎普及。在这一领域,我们可以观察到日益成熟的最初迹象,包括跨国扩张和并购 (M&A) 活动。

2024 年 4 月支付市场更新

通过此更新,我们介绍了支付技术覆盖范围,讨论了关键行业趋势和技术采用的因素,并介绍了支付技术领域最新的公共和私人交易和估值趋势。商户服务和支付处理商之间的竞争正在加剧,但随着人工智能等新工具的采用,创新继续改善消费者和企业的购买和支付体验。我们预计,支付市场的长期顺风将继续推动人们对该行业的浓厚兴趣。一些子行业的上市公司的估值已从 2022-2023 年的低点强劲反弹,但仍远低于 2021 年的高点。私营公司所有者仍保持警惕,因为 LP 压力不断增加,买卖差距开始缩小。

数字支付,非正式和经济增长

我们研究了2014 - 19年度101个经济体数字支付创新,经济增长与非正式活动之间的关系。随着经济增长文献,小组回归将人均GDP的增长率,总要素生产率(TFP)和非正式部门就业的份额与这些变量的滞后水平,数字支付使用程度和各种内差的控制程度有关。我们发现,数字支付使用的单一百分点增加与两年期间GDP的人均GDP增长率增加0.10个百分点,而非正式部门就业份额在两年期间的份额下降了0.06个百分点。就报告的数字付款的人口份额从0%到100%不等,这是很大的。数字付款似乎与TFP的上升没有显着相关,一旦控制了数字化和政府有效性的一般度量,但它们与更大的财务包容性和信用访问有关。我们的结果加强了政府政策鼓励数字付款以及作为互补因素的访问金融部门和信息技术的案件。