XiaoMi-AI文件搜索系统

World File Search SystemPlease

**请假的学生;如果你处在风暴路径上,请

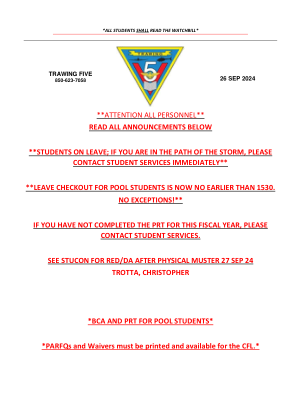

所有尚未拥有海军政府旅行信用卡 (GTCC) 的海岸警卫队训练池学生应在训练池中启动申请流程。要启动流程,请前往 CNATRA 下的 TW5 网站 (https://www.cnatra.navy.mil/tw5/),单击“资源”→“签到”→“学生”。完成后,将文件提交至 TW5 大楼 RM 110。如有问题,请联系学生服务部门。 强制性体能训练:所有学生必须在体能集合日在基地进行至少 30 分钟的个人体能训练。 • 在训练翼 5 空间内,所有学生当天都必须穿着制服 • USN - 如果学生服务中心致电告知您有关数字签名的 RED/DA,您必须在 24 小时内向 TW-5 大楼的 RM 110 报告。• 所有在抵达 TW-5 后已经搬走的学生,请前往 RM 110 的学生服务中心更新您的紧急联系信息。• 如果您尚未将学生服务和学生控制的电话号码添加到您的手机中,请这样做以确保它们不会被作为垃圾邮件阻止。

招标编号:SMT25/24/25 请注意:

如有任何技术咨询,请联系 J. De Jager 先生,电话号码:028 514 8500,电子邮件:jdejager@swellendam.gov.za 投标必须放在密封的信封中,并清楚标明相应的投标编号和说明。 投标必须在 2025 年 2 月 28 日 11 点之前放入位于供应链管理办公室(斯韦伦丹林德街 11 号)的市政投标箱,之后将公开开标。 投标只能根据规定的招标文件提交,并且必须包含 SARS 颁发的税务遵从状态 PIN。 逾期投标和通过电子邮件或传真收到的投标将不予考虑。 投标将根据斯韦伦丹市政府的优惠采购政策及其供应链管理政策进行评估和裁决。 将适用 80/20 分制。理事会不承诺接受最低出价或任何出价,并保留接受全部或部分投标的权利。市政当局可自行决定,未能提供所有补充信息和文件可能会导致投标被视为不具响应性。招标特殊条件

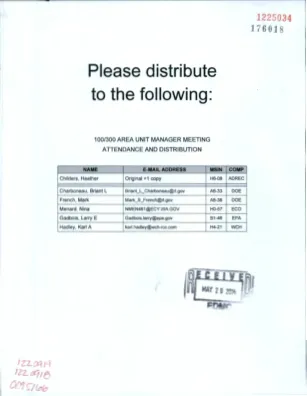

请分发给以下人员: - 汉福德行政记录

附件 1 提供地下水的状态和信息。附件 2 提供现场修复活动的状态和信息。附件 6 提供 l 00-N 和 100-B 的 D4/ISS 活动的状态和信息。附件 7 提供 l 00-N 区域 FR 时间表。附件 8 提供显示 199-N-l 7 l 和 l 99-N-169 的生物通风井样本结果的图表。未发现任何问题,也未记录任何行动项目。

2024年9月5日,亲爱的值得供应商,请...

亲爱的有价值的供应商,请注意,凯普(Triumph)已与供应商Soft合作,以协助收集凯旋供应基地的数据,以支持航空航天和政府合规要求。这种伙伴关系是一个持续的改进机会,可以避免我们网站到供应基础的多余要求。我们已经开发了一次基于Web的调查表,要完成一次,而不是接收纸张表格/重复的供应商完成请求。这种方法与每年报告冲突矿物的努力非常相似。在这一年中,您可能会收到带有显示名称“ Triumph Group SCM合规性”的电子邮件,其中包含triumphgroup@suppliersoft.com的发起人电子邮件地址。请不要无视此电子邮件。电子邮件将包含一份调查表,以完成和提交以支持政府要求,例如:冲突矿物;受控的未分类信息(CUI);以及小型企业报告(SBR)/年度总认证(AMC)。,如果您对此通信有任何疑问,请与您的胜利购买者联系。我们事先感谢您的持续支持,以确保合规性和质量产品的交付。最好的问候,凯旋供应链管理和合同合规

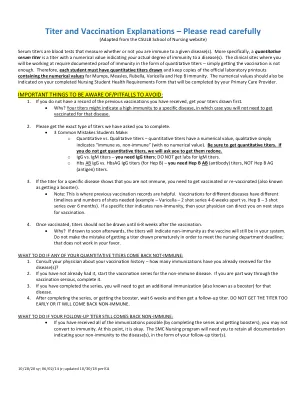

滴度和疫苗接种说明 - 请仔细阅读

血清滴度是血液测试,可以测量您是否免疫给定疾病。更具体地说,定量血清滴度是具有数值值的滴度,表明您对疾病的实际免疫力。您将以定量滴度的形式进行有记录的免疫证明的临床站点 - 仅接受疫苗是不够的。因此,每个学生都必须绘制定量滴度,并保留官方实验室打印输出的副本,其中包含腮腺炎,麻疹,风疹,水痘和HEP B免疫力的数值。还应在您完成的护理学生健康需求表中指示您的初级保健提供者完成的。重要的事情要注意/陷阱要避免:

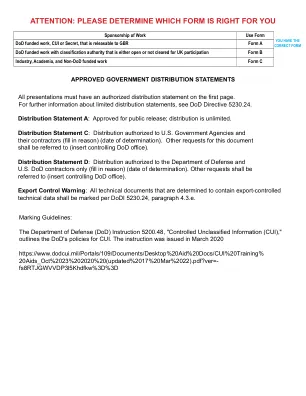

请确定哪种表格适合您

主要作者的签名(代表所有作者)确认他们已获得所有批准和授权,可以在 DE 系统研讨会期间以上述指定级别/限制展示此信息,并根据要求在论文集中发布。作者确认分类标记正确且准确,分发声明符合 DoD 5230.24、ITAR 和 EAR,并且适当的分类和降级信息正确显示在所有机密材料的第一页上。演示文稿上的分类/分发标记必须准确反映在发布表格上(如果标记发生变化,您必须提交更新的发布表格)

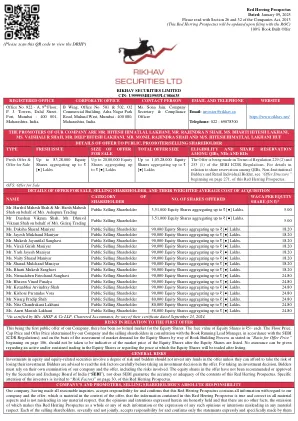

(请扫描此QR码以查看DRHP)

Daksha Sharad Maniyar女士公共出售股东90,000股股票,总计高达₹[●]。 18.20 Jayesh Mulchand Maniyar先生公共出售股东90,000股股票,总计高达₹[●]。 18.20 Mukesh Jayantilal Sanghavi先生出售股东90,000股股票,总计高达₹[●]。 18.20 Virali Girish Maniyar女士公共出售股东90,000股股票,总计高达[●]数十万。 18.20 Yash Jayesh Maniyar先生出售股东90,000股股票,总计高达₹[●]。 18.20 Naity Sharad Maniyar女士公共出售股东90,000股股票,总计高达[●]十万。 18.20 Sharad Mulchand Maniyar先生出售股东90,000股股票,总计高达[●]数十万。 18.20 Bharti Mukesh Sanghavi女士公共销售股东90,000股票,总计高达₹[●]。 18.20 Nirmalaben Fatechand Sanghavi女士公共出售股东90,000股股票,总计高达₹[●]。 24.80 Bhaven Vinod Pandya先生公共出售股东90,000股股票,总计高达[●]数十万。 24.80 Ketanbhai Arvindray先生Shah Shah公共销售股东90,000股票股票总计高达₹[●]数十万。 24.80 Kishore Paramdas Vora先生出售股东90,000股股票,总计高达[●]十万。 24.80 Nisarg Pradip Shah先生公共出售股东80,000股票,总计高达₹[●]。 24.80 Nita Chandrakant Lakhani女士Lakhani公共出售股东80,000股股票,总计高达₹[●]十万。 24.80 *由M/s认证。Daksha Sharad Maniyar女士公共出售股东90,000股股票,总计高达₹[●]。18.20 Jayesh Mulchand Maniyar先生公共出售股东90,000股股票,总计高达₹[●]。18.20 Mukesh Jayantilal Sanghavi先生出售股东90,000股股票,总计高达₹[●]。18.20 Virali Girish Maniyar女士公共出售股东90,000股股票,总计高达[●]数十万。18.20 Yash Jayesh Maniyar先生出售股东90,000股股票,总计高达₹[●]。18.20 Naity Sharad Maniyar女士公共出售股东90,000股股票,总计高达[●]十万。 18.20 Sharad Mulchand Maniyar先生出售股东90,000股股票,总计高达[●]数十万。 18.20 Bharti Mukesh Sanghavi女士公共销售股东90,000股票,总计高达₹[●]。 18.20 Nirmalaben Fatechand Sanghavi女士公共出售股东90,000股股票,总计高达₹[●]。 24.80 Bhaven Vinod Pandya先生公共出售股东90,000股股票,总计高达[●]数十万。 24.80 Ketanbhai Arvindray先生Shah Shah公共销售股东90,000股票股票总计高达₹[●]数十万。 24.80 Kishore Paramdas Vora先生出售股东90,000股股票,总计高达[●]十万。 24.80 Nisarg Pradip Shah先生公共出售股东80,000股票,总计高达₹[●]。 24.80 Nita Chandrakant Lakhani女士Lakhani公共出售股东80,000股股票,总计高达₹[●]十万。 24.80 *由M/s认证。18.20 Naity Sharad Maniyar女士公共出售股东90,000股股票,总计高达[●]十万。18.20 Sharad Mulchand Maniyar先生出售股东90,000股股票,总计高达[●]数十万。18.20 Bharti Mukesh Sanghavi女士公共销售股东90,000股票,总计高达₹[●]。18.20 Nirmalaben Fatechand Sanghavi女士公共出售股东90,000股股票,总计高达₹[●]。24.80 Bhaven Vinod Pandya先生公共出售股东90,000股股票,总计高达[●]数十万。24.80 Ketanbhai Arvindray先生Shah Shah公共销售股东90,000股票股票总计高达₹[●]数十万。24.80 Kishore Paramdas Vora先生出售股东90,000股股票,总计高达[●]十万。24.80 Nisarg Pradip Shah先生公共出售股东80,000股票,总计高达₹[●]。24.80 Nita Chandrakant Lakhani女士Lakhani公共出售股东80,000股股票,总计高达₹[●]十万。24.80 *由M/s认证。24.80 *由M/s认证。24.80女士Aneri Manish Lakhani公共销售股东58,000股股票,总计高达₹[●]。AHSP&CO LLP,特许会计师,通过其证书,日期为2024年9月23日。

AER 申请人,1. 请完整阅读此电子邮件以便...

6. 所需证明文件:月底 LES、士兵人才档案 (STP) 或士兵/军官记录摘要 (ERB/ORB)、军人身份证正反面复印件(仅限通过电子邮件发送申请的情况;如果亲自提交申请,必须出示身份证),以及您请求援助的费用的所有证明文件,请参阅 AER 表格 101 第 1 页上的列表。如果援助包括与汽车有关的任何内容(汽车付款、汽油或保险付款),请提供车辆登记、保险证明和驾驶执照的复印件。在第 19 栏中,请注明车辆的年份、品牌和型号。7. 仅当选择的请求类型(第 16 栏)是“常规或直接访问”时才填写预算表。预算基于使用当前月底 LES 的一个月的费用。如果选择的请求类型是“快速协助”,1SG 或连长可以通过完整填写第 21 行至第 23 行和第 25a 行至第 25e 行来签字;无需预算。8. 通过军用 Outlook 电子邮件或 DOD SAFE 链接以加密方式发回所有内容以保护您的 PII。DOD SAFE 链接将根据您的要求发送。9. 如果服役人员在军队服役时间少于 12 个月、剩余服役时间少于 12 个月或这是 12 个月内的第三次贷款申请,则连长或 1SG 必须完整填写第 21、23 和 25e 行。10. 在第 19 栏中,对于紧急旅行、紧急休假或葬礼协助,请提供红十字会案件编号、家庭成员姓名、关系、死亡日期(如适用)、葬礼日期(如适用)和葬礼地点(城市/州)(如适用)。11. 美国红十字会电话:1-877-272-7337。如果您需要在下班后或周末请求帮助,请拨打美国红十字会电话:1-877-272-7337。要免费联系美国红十字会,请下载应用程序:TextNow -(这是一款紫色和白色的应用程序,可在 Android 和 iOS 上使用),创建一个当地的美国号码并致电美国红十字会

请不要将此版权 pdf 文档上传至任何...

给这些贴上标签(见第 23 页) I、布里斯托尔“布伦海姆 IV”;2、波音 B-17E“堡垒”;3、道格拉斯 DB-7 波士顿 III;4、梅塞施密特 Me 109G;5、肖特斯特林 IV;6、梅塞施密特 Me 410;7、通用飞机公司哈姆尔卡;8、联合 B-24D“解放者”;9、道格拉斯 A-20“浩劫”;10、北美 BT-I4“耶鲁”;II、费尔雷“萤火虫”I;12、格鲁曼 TBF-I“复仇者”;13、波音 B-17G“堡垒”;14、布鲁斯特 F2A-2“水牛”;15、道格拉斯 DB-7 波士顿 III;16、北美 B-25“米切尔”;17、马丁 B-26“劫掠者”; 18、柯蒂斯 SB2C 地狱俯冲者;19、格鲁曼野猫;20、波音 13-29 超级堡垒;21、伊柳钦 IL-2;22、法尔雷梭鱼 II。可辨别的细节(见第 22 页)1、共和 P-47 雷电;2、沃特-西科斯基 OS2U-3 翠鸟;3、马丁 B-26 掠夺者;4、北美 B-25 米切尔;5、韦科 CG-4A 哈德良;6、联合 B-24 解放者;7、泰勒克拉夫特奥斯特 IV;8、超级马林喷火式战斗机 F.XII;9、霍克台风 Ib;10、阿弗罗兰开斯特 I;II、阿弗罗约克;12、道格拉斯 A-26 入侵者; 13、诺斯罗普 P-6I“黑寡妇”;14、费尔雷“梭鱼”;IS、梅塞施密特 Me. 410;16、容克斯 Ju 87;17、图波列夫 TB-7;18、MBR-2;19、三菱 OB-01“贝蒂”。

请批准钻石尾部太阳能和电池项目

安全!此消息源于您的组织之外。在单击任何链接或打开任何附件之前,请谨慎行事。如果此电子邮件看起来可疑,请立即将其报告给IT部门。亲爱的专员凯瑟琳·A·布鲁克(Katherine A.我正在写信,以敦促您对桑多瓦尔县的钻石尾太阳能项目的支持。该项目将在施工期间提供良好的当地就业机会,并向该县提供数百万美元的持续收入,以帮助支付道路,学校和其他需求。它也将进一步过渡到最清洁的电力,太阳能。我已经听到了赞成和反对的论点,并坚信该项目将为当地社区,县和州提供巨大的净收益。请投票以批准它。真诚的,托马斯·所罗门·阿尔伯克基(Thomas Solomon Albuquerque),NM 87122-1155 tasolomon6@gmail.com