XiaoMi-AI文件搜索系统

World File Search SystemQ3

2024 年第三季度报告

我们的流程和方法美国证券交易委员会发布的 AAER 是指与在联邦法院提起的民事诉讼有关的财务报告相关执法行动,以及与个人、会计师事务所或公司有关的提起和/或解决行政诉讼的通知和命令。AAER 旨在突出某些行动,并非是对可能符合上述定义的所有行动的完整和详尽的汇编。为了实现总结 AAER 中报告的主要项目的目标,我们审查了美国证券交易委员会在其网站 www.sec.gov 上确定和披露的新闻稿。作为审查的一部分,我们收集了信息和关键事实,确定了共同属性,并注意到了趋势。根据我们对美国证券交易委员会提供的信息的专业判断,我们将新闻稿分为主要类别(即规则 102(e) 行动、违反账簿和记录、财务报告欺诈、恢复在美国证券交易委员会出庭和执业、违反 FCPA 和其他 1 )。如果一份新闻稿包含多项指控、承认或违规行为,我们会根据最重要的问题对新闻稿进行分类。根据这一流程和方法,我们准备了一份数据库,其中包含每份新闻稿中包含的关键事实。

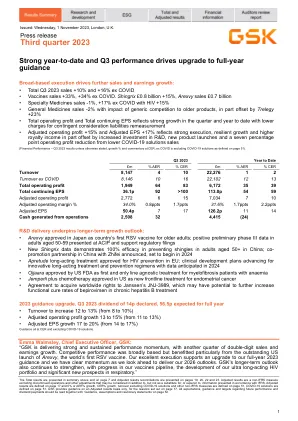

2023 年第三季度公告

广泛的执行力推动了销售和盈利的进一步增长:• 2023 年第三季度总销售额 +10%,不含 COVID 则 +16% • 疫苗销售额 +33%,不含 COVID 则 +34%。Shingrix 8 亿英镑 +15%,Arexvy 销售额 7 亿英镑 • 特种药物销售额 -1%,不含 COVID 则 +17%,HIV +15% • 普通药物销售额 -2%,受仿制药竞争对老产品的影响,但 Trelegy +23% 部分抵消了这一影响 • 总营业利润和总持续每股收益反映了本季度和今年迄今为止的强劲增长,或有对价负债重估费用降低 • 调整后营业利润 +15% 和调整后每股收益 +17% 反映了强劲的执行力、强劲的增长和更高的特许权使用费收入,但研发投资增加、新产品发布以及 COVID-19 解决方案销售额下降导致的 7 个百分点的营业利润下降部分抵消了这一影响

2024 年第三季度业绩

本演示文稿可能包含前瞻性陈述。前瞻性陈述给出了集团目前对未来事件的预期或预测。投资者可以通过这些陈述与历史或当前事实不严格相关这一事实来识别这些陈述。它们使用诸如“预期”、“估计”、“期望”、“打算”、“将”、“预测”、“计划”、“相信”、“目标”等词语以及与未来运营或财务业绩相关的其他具有类似含义的词语和术语。具体而言,这些包括与未来行动、潜在产品或产品批准、当前和预期产品的未来表现或结果、销售努力、费用、法律诉讼等意外事件的结果、股息支付和财务结果有关的陈述。

2024 年第三季度共识

凭借其在材料科学领域的独特专业知识,阿科玛提供一流的技术组合,以满足对新型可持续材料不断增长的需求。阿科玛集团立志成为特种材料领域的一家纯粹参与者,其业务结构分为三个互补、富有弹性且高度创新的部门,专门从事特种材料业务 - 粘合剂解决方案、先进材料和涂料解决方案 - 占 2023 年集团销售额的 92% 左右,以及一个定位良好且竞争激烈的中间体部门。阿科玛提供尖端技术解决方案,以应对新能源、水资源获取、回收、城市化和流动性等挑战,并与所有利益相关者建立永久对话。阿科玛集团报告称,2023 年销售额约为 95 亿欧元,业务遍及全球约 55 个国家,拥有 21,100 名员工。

Q3报告2013 div>

作为我们审查的一部分,我们收集了信息和关键事实,确定了常见属性,著名的趋势和观察到的物质事件。Applying our professional judgment, which is based solely on information provided by the SEC, we sorted the releases into major categories (e.g., Rule 102(e) Actions, Financial Reporting Frauds, Foreign Corrupt Practices Act violations (“FCPA”), Reinstatements to Appear and Practice before the SEC, Violations of Books and Records, and Other) and classifications of the financial reporting issues involved (e.g., Improper Revenue Recognition, Manipulation of储备金,故意误解费用,资产负债表操作,期权回溯和赤字)。请注意,当释放包含多个指控,录取或违规时,我们将释放置于代表最重要问题的类别中。在我们的财务报告问题摘要中,我们记录了每个会计问题,被确定为一个单独的项目。基于此过程和方法,我们准备了每个版本中关键事实的数据库。

2023 财年第三季度收益

本演示文稿包含可能被视为美国联邦证券法所定义前瞻性的陈述。在某些情况下,您可以通过使用诸如“预期”、“将”、“继续”或类似表达以及这些词的变体或否定词来识别这些前瞻性陈述,但没有这些词并不意味着陈述不是前瞻性的。除历史事实陈述之外的所有陈述均可视为前瞻性陈述,包括但不限于“2023 财年第四季度和长期非 GAAP 指引”下的陈述以及任何上述假设的陈述。这些陈述受已知和未知风险、不确定性和其他因素的影响,这些因素可能导致我们的实际结果、业绩或成就与本演示文稿中表达或暗示的结果存在重大差异。此类风险因素包括但不限于与以下方面相关的因素:收购的影响以及我们实现预期协同效应和相关成本节约的能力;执行消费者网络安全业务运营模式的困难;我们在直接客户获取方面的投资回报低于预期;难以留住现有客户并将现有的非付费客户转变为付费客户;降低运行率费用和货币化未充分利用的资产的困难和延迟;新产品和升级的成功开发以及这些新产品和升级获得市场认可的程度;我们维持客户和合作伙伴关系的能力;某些细分市场的预期增长;利率、税率和外币汇率的波动;我们股价的波动和波动性;我们成功执行战略计划的能力;我们的解决方案、系统、网站和数据容易受到第三方故意破坏;一般商业和宏观经济状况,包括经济衰退、通胀压力、包括俄罗斯入侵乌克兰在内的武装冲突以及 COVID-19 大流行。有关这些和其他风险因素的更多信息包含在我们最新的 10-K 表和 10-Q 表报告中的风险因素部分。我们不承担任何义务,也不打算根据未来事件或发展更新这些前瞻性陈述。

第三季度 24 报告

本新闻稿中的信息可能涉及有关未来的指导、期望、信念、计划、意图或战略。这些前瞻性陈述涉及风险和不确定性。本新闻稿中包含的所有前瞻性陈述均基于截至本新闻稿发布之日 Adecco Group AG 可获得的信息,我们不承担更新任何此类前瞻性陈述的义务。本新闻稿中的前瞻性陈述并非对未来业绩的保证,实际结果可能与我们当前的预期存在重大差异。许多因素可能导致或促成此类差异。可能影响公司前瞻性陈述的因素包括但不限于:全球 GDP 趋势和对临时工作的需求;影响临时工作的法规变化;公司运营所在市场的激烈竞争;收购公司的整合;公司吸引和留住合格的内部和外部人员或客户的能力的变化;与 IT 相关的中断的潜在影响;现有商业关系、纠纷或法律和税务诉讼中的任何不利发展。

2024 年第三季度业绩

• 收入同比有机增长 -5% TDA,同比有机增长 -3%,考虑到市场状况和高比较基数,这是一个稳健的结果;销量稳定 • 按全球业务部门划分,Adecco -5% 1 ,在亚洲、伊比利亚、东欧、中东和北非以及拉美地区业绩良好,但受到法国和美国等充满挑战的市场的拖累;Akkodis -5% 1 ,咨询业务增长 +2%;LHH -7% 1 ,招聘解决方案环比稳定 • 毛利率保持稳定,为 19.4%,与上一季度持平,反映了销量下降、当前业务组合和稳定定价 • 销售、一般及行政费用 2 改善至 9.25 亿欧元,同比 -5%,一般及行政费用同比 -10%,占收入的 3.2% • EBITA 利润率强劲达到 3.3% 2 ,反映了强劲的一般及行政费用节省、对销售和交付能力的选择性保护 • 营业收入 1.62 亿欧元;净收入 9900 万欧元;基本每股收益 0.59 欧元;调整后每股收益 0.68 欧元 • 经营现金流 +1.21 亿欧元,受时间差异影响;自由现金流 +1.17 亿欧元,同比上升 • 继续实施简化-执行-增长议程: o 24 月底的 G&A 节省运行率提升至 1.71 亿欧元 o 重新确定 IT/数字计划的优先顺序:加速采用 AI,扩大全球交付以提高填充率和填充时间 o 市场份额增长的良好记录;报告的相对收入增长,自推出简化-执行-增长(22 年第三季度)以来增长了 +850 个基点,年初至今增长了 +290 个基点

Q3 - 2024 | hanzaQ3 - 2024 | hanza

Hanza的年度员工敬业度调查已经完成,结果很强。领导,效率,企业文化和工作环境等关键领域表现出非常好的趋势。进行后续活动,包括针对第四季度/24年开始的经理的领导力计划。