XiaoMi-AI文件搜索系统

World File Search SystemQuity

马萨诸塞州数字股权计划

公共调查方法论 ................................................................................................................................................ 185 焦点小组 ................................................................................................................................................ 192 数字公平工作组成员 ................................................................................................................................ 195 可用性、可负担性和采用性地图方法论 ............................................................................................................. 198 参与规划过程的合作伙伴和组织 ............................................................................................................................. 199

AIM-AEX-AHEC领导

国家健康机构,一个人的习惯/ a achine学习联盟,以实现质量的疑问和研究人员(AIM-AEAD)计划(AIM-AEAD)计划建立了与美洲印度高等教育(AIHEC)建立了与美国印度高等教育(AIHEC)的共同伙伴关系(AIHIHEC)的互惠互利,协调的和信任的合作,并建立了与人的参与和融合的伙伴关系(AIHEC),并建立了社会(AIHIHEC)的参与性(AIHIHEC)(AIHIHEC),并建立通过联合学习模型,学习(AI/ML)课程开发和实施TCU。这种方法能使水资源不足,为他们的教职员工和学生开发更准确和个性化的课程。

高级量子力学

让我们考虑一个两个量子的系统,以定义。组合系统的基础{| 00⟩,| 01⟩,| 10⟩,| 11}。更一般而言,可以将N量子位系统的基础视为{| b n -1 b n -2。。。b 0⟩},其中b n -1,b n -2,。。。,b0∈{0,1}。也可以根据十进制系统表达基础。我们写| X⟩,而不是| b n -1 b n -2。。。b 0⟩,其中x = b n -1 2 n -1 + b n -2 2 n -2 +。。。+ b 0是二进制数b n -1 b n -2的十进制表达。。。b 0。因此,双Quity系统的基础也可以写为{| 0⟩,| 1⟩,| 2⟩,| 3}带有该小数符号。是否应该从上下文中清楚地使用二进制系统或小数系统。n -qubit系统具有2 n = exp(n ln 2)基矢量。

可扩展量子计算的材料科学的进步和机会

通过利用独特的量子机械现象,例如叠加和纠缠,量子计算机为某些类别的问题提供了极大的胜于古典计算机的可能性。但是,实现这种潜力的实现提出了一个重大的挑战,因为与用于制造设备的材料相关的噪声和缺陷可以掩盖能够量子计算的微妙量子机械效应。因此,量子计算材料的综合,表征和建模的进展已促进了近年来许多令人兴奋的进步,并且在未来几年中将变得越来越重要。随着逐渐更复杂的越来越复杂,多Quity系统即将在线,并且随着重大的政府和工业投资推动了研究的前进,材料科学的新挑战和机遇继续出现。本期的文章调查了材料科学的当前状态科学进步和一些领先的量子计算平台的障碍;材料科学家更深入参与的机会很多。最终实现量子计算机的全部潜力将需要跨越许多传统专业领域的多学科努力。

Young Ran(Christine)Kim -Benjamin N. Cardozo ...

对私募股权投资的国际税收影响,在研究h和书籍中有关问题的问题和诉状的税收(Brian Broughman&Elisabeth de Fontenay Eds。,即将推出的2024年)。数字易货税:法律辩护(第二部分),114 T AX N OTES S TATE 1787(2024年6月17日)(与Darien Shanske一起)。数字易货税是良好的税收政策(第一部分),112 T AX N OTES S TATE 765(2024年6月10日)(与Darien Shanske一起)。数字服务税将开始全球贸易战?,在t hinker,t erner,t raveler,r remagiage i n nternational t ax,e e s s s in h。美国离岸帐户执行问题,16 J. T AX P Ractice&P Roc。65(8月/Sep。2014)(与Scott D. Michel&Zhanna Ziering一起)。 间接股权转移的税收 - 韩国,17 A SIA -P ACIFIC T AX B ULLETIN 140(Mar./apr。 2011)(与Soo-Jeong Ahn,S.W。 歌曲和J.E. chung)。2014)(与Scott D. Michel&Zhanna Ziering一起)。间接股权转移的税收 - 韩国,17 A SIA -P ACIFIC T AX B ULLETIN 140(Mar./apr。2011)(与Soo-Jeong Ahn,S.W。歌曲和J.E.chung)。

2019年订单-322订单

(rs。C RORE ) ................................................................................................................................................. 265 T ABLE 5-16: O PERATION & M AINTENANCE E XPENSES FOR FY 2019-20, AS SUBMITTED BY MSEDCL (R S .亿卢比)...........................................................................................................................................................................................................................................................................................................................................................................................................................................................................CRORE ) ................. 267 T ABLE 5-19: C APEX AND C APITALIZATION AS SUBMITTED BY MSEDCL FOR FY 2019-20 (R S .CRORE ) ................................. 268 T ABLE 5-20: S UMMARY OF C APEX AND C APITALIZATION AS SUBMITTED BY MSEDCL FOR FY 2019-20 (R S .C RORE ) ............. 268 T ABLE 5-21: S UMMARY OF C APEX AND C APITALIZATION AS SUBMITTED BY MSEDCL FOR FY 2019-20 (R S .CRORE ) .............. 268 T ABLE 5-22: D EVIATION IN C APITALISATION FROM MTR FOR FY 2019-20 ...................................................................... 269 T ABLE 5-23: E XCESS C APITALIZATION DURING FY 2019-20 (R S .c rore)......................................................................................................................................................................................................................................................................................................................................................................................................................................................... c由C委员会批准为2019-20财年(R S千瓦)(r S千瓦)。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。 5-26:由MSEDCL提交的2019-20财年(rs。CRORE ) .................................................... 273 T ABLE 5-27: D EPRECIATION APPROVED FOR FY 2019-20 (R S .CRORE ) ............................................................................ 274 T ABLE 5-28: S UMMARY OF D EPRECIATION FOR FY 2019-20 (R S .CRORE ) ....................................................................... 274 T ABLE 5-29: I NTEREST E XPENSES FOR FY 2019-20, AS SUBMITTED BY MSEDCL (R S .C RORE ) ............................................ 274 T ABLE 5-30: F UNDING P ATTERN APPROVED BY C OMMISSION (R S .C RORE ) ...................................................................... 275 T ABLE 5-31: I NTEREST E XPENSES APPROVED BY THE C OMMISSION FOR FY 2019-20 (R S .c rore)...........................................................................................................................................................................................................................................................................................................C RORES ) ............................ 277 T ABLE 5-33: B REAK UP OF F INANCE C HARGES FOR FY 2019-20 ..................................................................................... 277 T ABLE 5-34: F INANCE C HARGE AS PERCENTAGE OF L OAN GFA ....................................................................................... 277 T ABLE 5-35: O由C委员会批准的2019-20财年的C Harges(rs。CRORE ) ................................ 277 T ABLE 5-36: R O E FOR W IRES B USINESS FOR FY 2019-20 AS PER MSEDCL (R S .CRORE ) ................................................... 278 T ABLE 5-37: R O E FOR S UPPLY B USINESS FOR FY 2019-20 AS PER MSEDCL (R S .CRORE ) ................................ 279 T ABLE 5-39: R ETURN ON E QUITY (S UPPLY ) FOR FY 2019-20 APPROVED BY C OMMISSION (R S .千万).......................................................................................................................................................................................... 279 TABL 5-38:r Eturn在e疑问上(W IRES)2019-20财年获得C委员会的批准(rs。CRORE ) ................................ 280 T ABLE 5-40: S UMMARY OF R O E APPROVED BY C OMMISSION (W IRES +S UPPLY ) (R S .CRORE ) .............................................. 280 T ABLE 5-41: I NTEREST ON W ORKING C APITAL AND S ECURITY D EPOSIT FOR W IRES B USINESS FOR FY 2019-20 AS PER MSEDCL

2019 年第 322 号命令.pdf

(千万卢比)................................................................................................................................................ 265 表 5-16:MSEDCL 提交的 2019-20 财年运营和维护费用(千万卢比)............................................................................................. 265 表 5-17:O&M 费用增长率......................................................................................................................................... 266 表 5-18:委员会批准的 2019-20 财年运营和维护费用(电线 + 供电)(千万卢比)............................................................. 267 表 5-19:MSEDCL 提交的 2019-20 财年资本支出和资本化(千万卢比)............................................................. 268 表 5-20: MSEDCL 提交的 2019-20 财年资本支出和资本化摘要(RS . CRORE)............................................................................. 268 表 5-21:MSEDCL 提交的 2019-20 财年资本支出和资本化摘要(RS . CRORE)............................................................. 268 表 5-22:2019-20 财年资本化与 MTR 的偏差......................................................................................................... 269 表 5-23:2019-20 财年超额资本化(RS .千万卢比)................................................................................................................ 271 表 5-24:委员会批准的 2019-20 财年资本化(千万卢比)......................................................................................... 272 表 5-25:委员会批准的 2019-20 财年资本化摘要......................................................................................... 272 表 5-26:MSEDCL 提交的 2019-20 财年折旧(千万卢比)......................................................................................... 273 表 5-27:批准的 2019-20 财年折旧(千万卢比)......................................................................................... 274 表 5-28:2019-20 财年折旧摘要2019-20 年(RS . CRORE)......................................................................................... 274 表 5-29:MSEDCL 提交的 2019-20 财年利息支出(RS . CRORE)......................................................................... 274 表 5-30:委员会批准的筹资模式(RS . CRORE)......................................................................................... 275 表 5-31:委员会批准的 2019-20 财年利息支出(RS .千万卢比) ........................................... 276 表 5-32:MSEDCL 提交的 2019-20 财年其他财务费用(卢比。千万卢比) ........................... 277 表 5-33:2019-20 财年财务费用明细 ............................................................................................................. 277 表 5-34:财务费用占贷款总建筑面积的百分比 ............................................................................................................. 277 表 5-35:委员会批准的 2019-20 财年其他财务费用(卢比。千万卢比) ...........................277 表 5-36:根据 MSEDCL,2019-20 财年电线业务的 ROE(RS . CRORE)......................................................................... 278 表 5-37:根据 MSEDCL,2019-20 财年供应业务的 ROE(RS . CRORE)......................................................................... 279 表 5-38:经委员会批准的 2019-20 财年股本回报率(电线)(RS . CRORE)......................................................................... 279 表 5-39:经委员会批准的 2019-20 财年股本回报率(供应)(RS . CRORE)......................................................................... 280 表 5-40:委员会批准的 ROE 摘要(电汇 + 供应)(千万卢比)...................................................................... 280 表 5-41:根据 MSEDCL,2019-20 财年电汇业务的营运资本和保证金利息

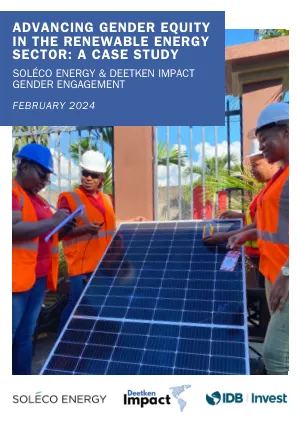

Soleco 案例研究草案

Soléco Energy 是一家创新的女性主导企业,在可再生能源领域脱颖而出,推动加勒比地区清洁能源转型。在 Angella Rainford 的领导下,Soleco Energy 使用长期太阳能租赁协议为商业和工业客户开发和资助太阳能光伏分布式发电项目。该公司最近为牙买加的一家家禽加工公司 Caribbean Broilers 完成了一个屡获殊荣的 2MW 项目,该项目横跨四个地点。凭借强大的项目储备,该公司正在向巴哈马和巴巴多斯等其他加勒比国家扩张。2020 年 12 月,Deetken Impact Sustainable Energ y (DISE) 基金批准向资产公司和租赁公司 Solé co Energy Jamai ca 投资 400 万美元普通股(迄今已支付 370 万美元)。2021 年 12 月,美洲开发银行的私营部门机构 IDB Invest 宣布通过一项创新投资合同向 Soléco Energy Jamaica 提供 2,400 万美元的承诺,该合同具有雄心勃勃的与利率挂钩的性别里程碑,由 IDB Invest 在企业和项目层面进行性别评估后设定。性别里程碑反映了有关女性就业、职业发展和培训的具体目标,以及在整个价值链中实施政策和程序以确保包容性的工作条件。实现这些里程碑既会产生积极的性别影响,有助于促进能源领域的性别平等,又能节省公司的资本成本。通过由IDB实验室管理的低收入国家扩大可再生能源计划(SREP)支持的技术援助计划,D fSE团队在整个过程中提供实际技术援助,直接支持团队实现这些性别里程碑,改善其当前和未来项目中的性别商业实践,并实施促进该行业或整个行业性别平等的举措。