XiaoMi-AI文件搜索系统

World File Search SystemRevenues

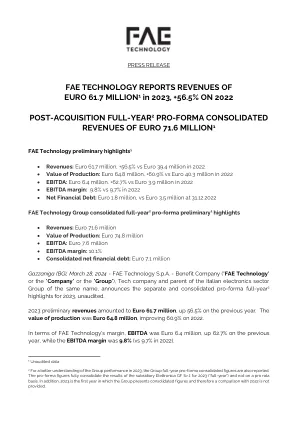

FAE 技术报告收入

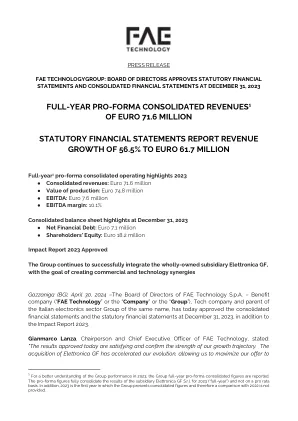

• 收入:7160 万欧元 • 产值:7480 万欧元 • EBITDA:760 万欧元 • EBITDA 利润率:10.1% • 合并净财务债务:710 万欧元 Gazzaniga(BG),2024 年 3 月 28 日 - FAE Technology SpA - Benefit Company(“FAE Technology”或“公司”或“集团”),科技公司和意大利电子行业同名集团的母公司,宣布 2023 年单独和合并的全年预测 2 亮点,未经审计。 2023 年初步收入为 6170 万欧元,比上年增长 56.5%。产值为 6480 万欧元,比 2022 年增长 60.9%。就 FAE Technology 的利润率而言,EBITDA 为 640 万欧元,比上年增长 62.7%,EBITDA 利润率为 9.8%(2022 年为 9.7%)。

全年预测合并收入 1

FAE Technology SpA – 受益公司 2023 年财务亮点 FAE Technology 截至 2023 年 12 月 31 日的法定财务报表报告收入为 6170 万欧元,比上年增长 56.5%。这一业绩得益于工程和原型设计活动带来的产量大幅提升。产值为 6480 万欧元,比 2022 年增长 60.9%。利润率也大幅上升。EBITDA 为 640 万欧元,比上年增长 62.7%,EBITDA 利润率为 9.8%(2022 年为 9.7%)。净利润为 340 万欧元,而上年为 210 万欧元。截至 2023 年 12 月 31 日,净金融债务为 180 万欧元(2022 年 12 月 31 日为 350 万欧元)。这一改善主要归因于法国投资基金 NextStage AM 于 2023 年 12 月 7 日通过增加 200 万欧元的预留股本承接股份。股东权益为 1,840 万欧元(2022 年 12 月 31 日为 1,080 万欧元)。

了解太阳租赁收入

提案套餐的请求已发布,以符合内华达州法律的要求和竞争性竞标的城市宪章,该市准备了提案请求(“ RFP”)文件。RFP软件包包含有关如何响应,最低可接受的出价价格以及提议租用包裹的任何特殊要求的必要信息。例如,如果RFP适用于可再生能源项目,则RFP套件包括列出可再生能源所需元素(即光伏面板),以及其他功能或设施的列表,这些功能或设施将增加排名得分(即增加固定式式式式板块vs. Sun-Track vs. Sun-Tracking Place; 力量)。排名标准将用于评估提交的提案并选择顶级受访者。典型的响应周期范围从六十(60)天到长达一百二十(120)天,尽管根据拟议的土地使用的性质,它可能更短或更长。

合并收入为 3.869 亿欧元

Technoprobe SpA 负责编制公司会计文件的官员 Stefano Beretta 先生声明,根据《合并财务法》第 154 条第 2 款的规定,据他所知,演示文稿中包含的会计信息与文件结果、会计账簿和记录相符。 2024 年 9 月业绩将于今天下午 4:30(欧洲中部时间)通过音频网络直播电话会议向金融界公布。 *** 董事会召开股东大会 最后,董事会决定于 2024 年 12 月 20 日上午 10:00 一次性召开普通股东大会 会议将决定: 根据第 125/2024 号立法法令分配认证可持续发展报告一致性的任务; 根据第 125/2024 号立法法令确认经增选任命的董事任职。 2386 民法典。会议通知以及将提交给会议的所有文件将在法律和公司章程规定的时间和方式下在公司注册办事处(地址:Via Cavalieri di Vittorio Veneto n. 2, 23870 Cernusco Lombardone (LC)、Technoprobe 网站 www.technoprobe.com 的“治理/股东大会”部分和授权存储机制“eMarket Storage”(www.emarketstorage.it))上向公众提供。本新闻稿和演示文稿将在 Technoprobe 网站 https://www.technoprobe.com 的“投资者关系”部分以及名为“eMarket Storage”的授权存储系统(www.emarketstorage.it)上提供。

马拉维地方税收数字化

2023 年 8 月 执行摘要 地方一级收入管理数字化长期以来一直被认为是发展中国家地方政府改善财政状况的一项有前途的改革。本文总结了马拉维四个城市引入“收入管理系统”(RMS)的成功经验。它表明改革的结果好坏参半。一方面,改革似乎改善了地方政府的运作,提高了行政效率,增加了公众对减少收入挪用和腐败的希望。然而,这些改进并没有转化为实际收入的显著提高。部分原因是数字化不够深入,没有充分嵌入总体 IT 战略,重要流程仍处于手动形式。最终,RMS 建立在有些功能失调的现有流程之上,需要进行相应的改革才能充分利用技术的潜力。论文建议,为了更广泛地有效挖掘收入管理系统和数字化的潜力,需要加强地方政府对自有收入优化的激励措施,并更加注重识别和登记、税收征收管理和支出效率。在使用技术时,应充分利用技术。这意味着要制定全面的 IT 战略,并为新系统做好准备,具备必要的 IT 基础设施和互联网连接、技能和能力,并签订协议以促进与市政府、国家层面和银行的其他系统的整合。在国家层面,国家地方政府财政委员会 (NLGFC) 和新迁入地方政府部的城市发展局可以通过促进更大的地方合作和知识交流来提供支持。这可能包括与供应商的集体谈判、与国家系统同步,还可以促进根据当地情况定制技术并引入相关流程以有效使用新技术。

审查普通基金收入和...

实际值 12 月预测 第 769 章 来源,百万美元 2022 财年 2023 财年 变化 %变化 12 月 Fcst 方差 Ch 769 方差 预扣税 15,340.3 15,957.2 616.9 4.0% 16,078.3 -121.1 15,319.7 637.5 非预扣税 6,810.5 6,629.2 -181.3 -2.7% 5,088.6 1,540.6 5,213.6 1,415.6 IIT 退税 -1,740.5 -3,602.8 -1,862.3 107.0% -3,535.2 -67.6 -3,800.9 198.1 个人所得税净额20,410.2 18,983.6 -1,426.6 -7.0% 17,631.7 1,351.9 16,732.6 2,251.2 销售/使用 4,558.1 4,734.6 176.5 3.9% 4,926.3 -191.8 4,497.8 236.7 企业 1,978.7 2,031.1 52.4 2.6% 1,881.0 150.1 1,737.0 294.1 所有其他 1,987.9 2,160.7 172.8 8.7% 2,020.6 140.1 1,903.9 256.8 GF 总收入28,934.9 27,909.9 -1,024.9 -3.5% 26,459.6 1,450.3 24,871.1 3,038.8 转移 814.3 815.6 1.3 0.2% 679.4 136.2 714.7 100.9

绿色收入和欧盟分类法

由于政策制定者确定了促进绿色经济并增加投资流入低碳过渡的方法,因此提供此类分类也已成为政策优先事项 - 尤其是跟踪更广泛的绿色政策的成功或失败的标准。例如,在过去两年中,欧盟委员会一直在努力定义可持续的经济活动。中国监管机构在2015年创建了绿色债券认可的项目目录,展示了绿色是什么,特别是其绿色债券市场。其他10个国家,例如英国,加拿大,日本和马来西亚,也正在探索可持续金融的潜在分类法。 欧盟还建立了一个关于可持续财务的国际平台,以加强国际分类法,披露,标准和标签的国际合作。其他10个国家,例如英国,加拿大,日本和马来西亚,也正在探索可持续金融的潜在分类法。欧盟还建立了一个关于可持续财务的国际平台,以加强国际分类法,披露,标准和标签的国际合作。

基于强度的排放定价收入返还

政策研究工作论文系列传播正在进行的工作的发现,以鼓励就发展问题交换意见。该系列的一个目标是迅速公布研究结果,即使陈述不够完美。论文署名作者,并应予以相应引用。本文中表达的发现、解释和结论完全是作者的观点。它们不一定代表国际复兴开发银行/世界银行及其附属组织的观点,也不一定代表世界银行执行董事或他们所代表的政府的观点。