XiaoMi-AI文件搜索系统

World File Search SystemRogerson

住房财富,期望和不确定性的作用

*普林斯顿大学。电子邮件:jesun@princeton.edu。我深切感谢我的顾问,埃兹拉·奥伯(Ezra Ober),斯蒂芬·雷丁(Stephen Redding),理查德·罗杰森(Richard Rogerson)和伊桑·纳斯(Ishan Nath),因为他们的思想和慷慨大方。通过与Monika Mr'azov´a,D´avid Nagy,Luigi Pascali,Gianluca Violante和Motohiro Yogo进行对话,该项目完全脱轨(更好)。我感谢Leah Boustan,Levi Crews,Jos´e-Luis Cruz,Mayara Felix,Allan Hsiao,Ricardo Lagos,Lukas Mann和John Sturm Becko的详细评论。我从与Elena Aguilar,David Argente,Marnie Ginis,John Grigsby,Gene Grossman,Sebasti´an Guarda,Jacob Hartwig,Michael Jenuwig,Michael Jenuwine,Nobuhiro Kiyotaki,Kiyotaki,Benny Kleinman,Benny Kleinman,Hugo Manys,Hugo Lhuillier,Miklaier,Mikly n Mikly nmokane, Ottonello,Esteban Rossi-Hansberg,Anna Pestova,Thomas Sargent,Karthik Sastry,William Toms,Robert Wagner,Mark Watson,Sifan Xue,Yucheng Yang,Yucheng Yang和许多研讨会。我非常感谢辛普森研究中心的宏观经济学研究中心和普林斯顿的国际经济学科。

“过早”去工业化技术差距模型

* Fujiwara:庆应义塾大学经济学系和澳大利亚国立大学克劳福德公共政策学院(电子邮件:ippei.fujiwara@keio.jp 或 ippei.fujiwara@anu.edu.au);Matsuyama:西北大学经济学系(电子邮件:k-matsuyama@northwestern.edu)。Arnaud Costinot 是本文的共同编辑。我们感谢 Timo Boppart、Francisco Buera、Shinnosuke Kikuchi、Marti Mestieri、Rachel Ngai、Dani Rodrik、Richard Rogerson、Kei-Mu Yi 以及(按时间顺序)一桥国际贸易和 FDI 会议、肯特、ES 中国、ES 澳大利亚、FRB-芝加哥、莫纳什、墨尔本、ES 欧洲夏季、STEG、圣加仑-苏黎世、牛津、东京、FRB-达拉斯、北京、CIGS、普林斯顿、悉尼、爱荷华州立大学、芝加哥、庆应义塾大学和日本银行的研讨会参与者的反馈。该项目的大部分工作是在松山自 2018 年 12 月以来访问庆应义塾大学期间进行的,最近一次是 2023 年 12 月作为其超级全球项目的客座教授进行的。最终版本是在他访问贝克尔弗里德曼研究所期间准备的。 Fujiwara 承认获得了日本学术振兴会 KAKENHI 科学研究资助 (A) 18H03638 的资金支持。适用通常的免责声明。† 请访问 https://doi.org/10.1257/aer.20230133 访问文章页面以获取更多材料和作者披露声明。

技术采用、创新和不平等......

* 电子邮件:florian.trouvain@economics.ox.ac.uk。本研究使用德国联邦就业局 (BA) 位于纽伦堡就业研究所 (IAB) 的弱匿名机构历史小组 1975-2019 数据。数据访问是通过 IAB 研究数据中心 (FDZ) 的现场使用和远程数据访问提供的。我感谢 Sandra Dummert、Heiner Frank、Lisa Schmidtlein 和 Philipp vom Berge 为 IAB 提供专家研究支持。我非常感谢 Dominick Bartelme、John Leahy、Dmitriy Stolyarov 和 Linda Tesar 的慷慨建议。感谢 Mark Aguiar、Andres Blanco、Charlie Brown、John Bound、Mike Blank、Paco Buera、Antonio Ciccone、Maarten De Ridder、Max Dvorkin、Jonathan Eaton、Hartmut Egger、John Fernald、Cecilia Fieler、Carlos Garriga、Josh Hausman、Elhanan Helpman、Rishabh Kirpalani、Sam Kortum、John Laitner、Moritz Lenel、Paolo 的见解马尔泰利尼、乔什·马丁、爱德华多·莫拉莱斯、埃米尔·穆拉塔诺格鲁、埃兹拉·奥伯菲尔德、巴勃罗·奥托内洛、迈克尔·彼得斯、卢卡斯·雷切尔、B·拉维库玛、史蒂夫·雷丁、宝琳娜·雷斯特雷波-埃查瓦里亚、理查德·罗杰森、汉娜·鲁宾顿、胡安·桑切斯、安娜·玛丽亚·桑塔罗、卡蒂克·萨斯特里、布里特·莎罗尼、Yongs Shin、塞巴斯蒂安·索特洛、贾加迪什·西瓦达桑、吉安卢卡Violante、Mark Wright 和 Fabrizio Zilibotti。感谢圣路易斯联邦储备银行和普林斯顿大学国际经济系的热情接待,以及德国学术奖学金基金会的资金支持。

State Street IUT对冲世界开发了股票指数基金

请注意,现在可以在www.ssga.com上找到基础基金持有的完整详细信息。爱尔兰:州街全球顾问欧洲有限公司受爱尔兰中央银行监管。注册的办公室地址78约翰·罗杰森爵士的码头,都柏林2。注册号:49934。t:+353(0)1 776 3000。f:+353(0)1 776 3300。根据1990年《单位信托法》和《欧洲社区(替代投资基金经理指令》)2013年《单位信托法》(根据修订)的零售投资者替代投资基金,爱尔兰中央银行授权为单位信托。该文档应与其招股说明书和补充书一起阅读。所有交易均应基于最新的可用招股说明书和补充,其中包含有关您投资所涉及的费用,费用和风险的更多信息。潜在投资者可以从州街全球顾问欧洲有限公司免费获得这些报告,78 John Rogerson Quay,Dublin 2。t:+353(0)1 776 3000。f:+353(0)1 776 3300。web:ssga.com所提供的信息并不构成投资建议,因为该术语在金融工具指令(2014/65/eu)的市场下定义,因此不应因此而依靠。不应将其视为购买或出售任何投资的要约。如果您需要投资建议,则应查阅您的税收和财务或其他专业顾问。它没有考虑到任何投资者或潜在投资者的特定投资目标,策略,税收状况,风险食欲或投资视野。所有信息均来自SSGA,除非另有说明,否则已从被认为是可靠的来源获得,但不能保证其准确性。对基于此类信息的当前准确性,可靠性或或责任的当前准确性,可靠性或或责任没有任何陈述或保证,因此不应因此而依靠。多元化不能确保损失的利润或保证。此通信针对专业客户(其中包括(适当的欧盟监管机构)定义的合格对手,他们被视为知识渊博,并且在与投资有关的事项方面经验丰富。与此通信相关的产品和服务仅适用于任何其他描述的人和人员(包括零售客户)不应依靠此通信。本沟通中包含的信息不是研究建议或“投资研究”,而是根据金融工具指令(2014/65/eu)的市场归类为“营销通信”。这意味着尚未根据旨在促进投资研究独立性(b)的法律要求准备这种营销交流(a)不受任何禁止在传播投资研究之前进行交易的禁令。本工作的全部或任何部分都不得复制,复制或传输,或未经SSGA明确书面同意的第三方披露的任何内容。本文引用的商标和服务标记是其各自所有者的财产。第三方数据提供商不对与数据的准确性,完整性或及时性有关的任何形式的保证或表示形式,也不对与使用此类数据的使用有关任何形式的损害概不负责。ftse®”,“ ft-se®”和“footSie®”是伦敦证券交易所俱乐部和《金融时报》有限公司共同拥有的商标,并由FTSE International Limited(“ FTSE”)使用许可。“全世界”,“全共享”,“全small”和“ ftse4good”是FTSE的商标。FTSE指数由FTSE计算。ftse不赞助,认可或推广该产品,并且与该产品没有任何联系,也不承担任何责任。索引价值和组成列表中的所有知识产权都属于ftse。SSGA已获得FTSE的全部许可证,可以使用此类知识产权来创建该产品。

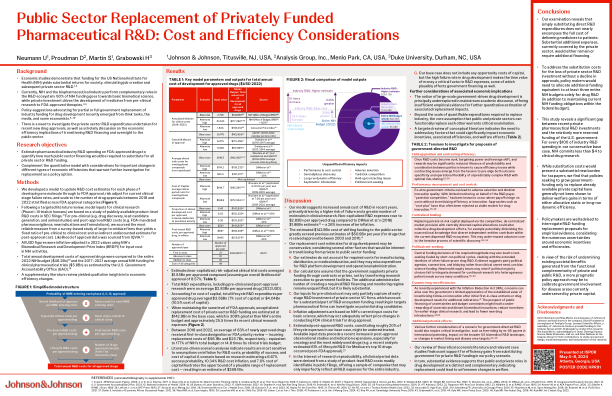

公共部门取代私人资助的医药研发:成本和效率考虑

1. Toole A. ZEW 讨论文件。2005 年。2. Li D 等人。Science。2017 年。3. Cleary EG 等人。新经济思维研究所。2020 年。4. Chakravarthy R 等人。Ther Innov Regul Sci。2016 年。5. Sammon A。2022 年。6. Stiglitz JE。2007 年。7. Baker D. 2012 年。8. Kapczynski A. UCLA Law Rev。2012 年。9. Weisbrod BA。2003 年。10. Wright BD。Am Econ Rev。1983 年。11. Wouters OJ 等人。JAMA。2020 年。12. DiMasi JA 等人。J Health Econ。 2016。13. 国会研究服务处。2021。14. 美国政府问责局。2023。15. 国立卫生研究院。2024。16. 美国劳工统计局。2022。17. IQVIA 研究所。2023。18. Dowden H 等人,《自然药物发现评论》。2019。19. Smietana K 等人,《自然药物发现评论》。2016。20. 美国食品药品管理局。2024。21. ATI 咨询。2023。22. Rogerson WP,《经济研究评论》。1992。23. Nöldeke G 等人,《兰德经济杂志》。1995。24. Kremer M 等人,《美国能源情报署论文集》。 2020。25. Shleifer A. RAND J Econ。1985。26. Laffont JJ 等人。麻省理工学院出版社;1993。27. Savva N 等人。管理科学。2019。28. Drummond M 等人。欧洲卫生经济学杂志。2019。29. Garrison LP Jr 等人。2023。30. Hayek FA。美国经济学评论。1945。31. Thierer AD。2016。32. Xie RZ 等人。国际技术评估卫生保健杂志。2022。33. Kourouklis D. 应用经济学。2021。34. Lichtenberg FR。芝加哥大学出版社;2001。35. Hutchinson M 等人。 Sport Manag Rev. 2018。36. Roessler M 等人。PLOS One。2021。37. Butler E. 经济事务研究所临时论文。2012。38. Ward MR 等人。Econ Inquiry。1995。39. Lauschke VM 等人。Int J Mol Sci。2016。40. Cohen J 等人。Am J Ther。2008。41. Patterson J 等人。Am J Manag Care。2024。42. Rea PA 等人。剑桥大学出版社;2018。43. Grabowski H 等人。2015。44. Kyle MK。Innov Policy Econ。2020。45. Kyle MK。 Rev Indust Org.。2018 年。46. Kyle MK。Int J Indust Org. 2022 年。

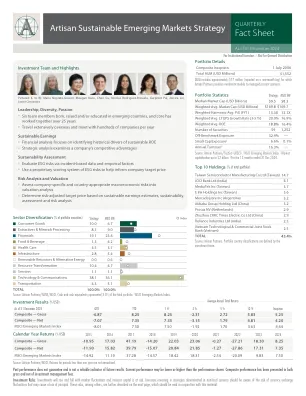

事实说明 - 艺术可持续新兴市场战略

投资风险:非变化的投资组合可能会以较少的发行人的证券投资较大的资产,而单个发行人的绩效可能会对投资组合的收益产生更大的影响。国际投资涉及特殊风险,包括货币波动,较低的流动性,不同的会计方法以及经济和政治体系以及较高的交易成本。这些风险通常在包括边境市场在内的新兴市场和较不发达的市场中更大。这种风险包括新的和快速变化的政治和经济结构,这可能会导致不稳定;欠发达的证券市场;高水平的通货膨胀,通货膨胀或货币贬值的可能性更高。中小型公司的证券往往具有较短的运营历史,更加动荡和流动性较低,并且在某些时期内可能不足以证券的证券。这些风险除其他外,在Artisan Partners Form Adv中进一步描述,可应要求提供。这是一种营销交流。手工战略特征与投资综合内管理的代表帐户的特征有关。除非另有说明,否则旨在提供工匠合作伙伴在管理该策略方面使用的投资策略和考虑因素的一般说明。各个帐户有时可能与由于帐户限制,费用和费用的不同参考数据以及自成立时间段等不同的参考数据有很大不同。所引用的证券可能并不代表所有投资组合控股。在适用的情况下,此信息是为当前或潜在客户的投资帐户信息所补充的,也不应解释的。同一发行人的证券被汇总以确定持有的投资组合权重。投资组合统计计算排除了缺乏适用属性的异常数据和某些证券,例如私人证券。工匠合作伙伴如果无法作为特定安全性,可以替代相关安全性的信息。此材料截至指示的日期,并且可能会更改,恕不另行通知。总数可能不会因为四舍五入而总和。使用适用于复合材料投资组合的最高模型投资咨询费用净收益申报表计算。费用可能更高,并且该复合材料可能包括具有基于性能的费用的帐户。所有绩效结果都是佣金和交易成本的净值,并且已获得毛额和投资咨询费的净值。股息收入记录在外国末日或出行日期后不久之后的外国预扣税净记录。利息收入是根据应计记录的。该指数的绩效结果包括重新投资的股息,并获得了外国预扣税的网络净额,但与投资组合的收益不同,不反映在购买或销售该内部证券中产生的销售佣金或其他费用的支付。MSCI新兴市场指数衡量新兴市场的表现。OC351201)。637966)。索引(ES)是不受管理的;包括重新投资股息;不要反映费用或费用;并且不可用于直接投资。全球行业分类标准(GICS®)是MSCI Inc.(MSCI)和Standard&Poor的Financial Services,LLC(S&P)的独家知识产权。MSCI,S&P,他们的分支机构或其第三方提供商(“ GICS派对”)都没有对GIC或通过使用的结果获得任何陈述或保证,明示或暗示,并明确否认所有对准确的保证,包括对所有特定目的的准确保证。GIC当事方对于任何直接,间接,特殊,惩罚性,后果或任何其他损害赔偿(包括损失的利润)也不承担任何责任,即使已通知此类损害赔偿。部门的暴露百分比反映了当前由SICS分类的部门名称。MSCI不对此处包含的任何MSCI数据不承担任何明示或暗示的担保或陈述,也不承担任何责任。MSCI数据可能不会进一步重新分布或用于创建指数或金融产品。该报告未经MSCI批准或生产。可持续行业分类系统(SICS®)是可持续性会计标准委员会(SASB)的独家知识产权。SIC旨在根据其共同的可持续性风险和机会来分组公司。价格与收入率(P/E比率)衡量股票的昂贵程度。因此,本文所述的服务可能无法在某些司法管辖区提供。用于FY1和FY2的收益数据是当前和下一个未报告的会计年度的估计。LT EPS增长率是公司预测的EPS增长率的3 - 5年的平均值。股本回报率(ROE)是一个盈利能力,可衡量返回的净收入量,占股东权益的百分比。年度营业额是投资组合中交易活动的衡量标准 - 投资组合通常会购买和出售证券。此材料是出于信息目的而不考虑您的特定投资需求的信息,并且不应解释为您可能依赖于投资决策的投资或税收建议。投资者在进行投资之前应咨询其财务和税务顾问,以确定此处讨论的任何投资产品的适当性。工匠合作伙伴有限合伙企业(APLP)是在美国证券交易委员会(SEC)注册的投资顾问。Artisan Partners UK LLP(APUK)由金融行为管理局授权和监管,是SEC的注册投资顾问。APEL金融分销服务有限公司(AP欧洲)受爱尔兰中央银行的监管。APLP,APUK和AP Europe共同与他们的母公司和分支机构一起称为Artisan Partners。Artisan合作伙伴没有在所有司法管辖区登记,授权或有资格豁免注册。本材料不构成未经授权或合法诉讼的要约或征集,在某些情况下,只能在前景的主动性下提供。可能会对此处描述的产品或服务的可用性进行进一步的限制。该材料仅针对符合资格作为机构投资者资格的投资者,这些投资者在收到此材料的适用管辖区定义,其中仅包括专业客户或金融工具指令中市场定义的合格对应物(MIFID),该材料由Apak ewartive(MIFID)发行。该材料不供散户投资者使用,未经工匠合作伙伴的许可,不得复制或分发。在英国,由Artisan Partners UK LLP发行,伦敦SW1A 1HA第10楼圣詹姆斯街25号,在英格兰和威尔士注册(LLP号注册办公室:凤凰城,第4楼,车站山,雷丁伯克希尔RG1 1NB。在爱尔兰,由Artisan Partners Europe发行,Fitzwilliam Hall,Fitzwilliam PL,Ste。202,都柏林2,D02 T292。 注册办公室:70 John Rogerson Quay爵士,都柏林2,D02 R296(公司号公司公司 澳大利亚:此材料仅针对批发客户,不打算或不愿供私人或散户投资者依靠。 工匠合作伙伴澳大利亚PTY Ltd是APLP(ARBN 153 777 292)和APUK(ARBN 603 522 649)的代表。 APLP和APUK分别受美国和英国法律的监管,这些法律与澳大利亚法律不同,并免除了根据2001年《 2001年澳大利亚金融服务》在澳大利亚提供的澳大利亚金融服务许可证的要求。 ©2025 Artisan Partners。 保留所有权利。202,都柏林2,D02 T292。注册办公室:70 John Rogerson Quay爵士,都柏林2,D02 R296(公司号公司澳大利亚:此材料仅针对批发客户,不打算或不愿供私人或散户投资者依靠。工匠合作伙伴澳大利亚PTY Ltd是APLP(ARBN 153 777 292)和APUK(ARBN 603 522 649)的代表。APLP和APUK分别受美国和英国法律的监管,这些法律与澳大利亚法律不同,并免除了根据2001年《 2001年澳大利亚金融服务》在澳大利亚提供的澳大利亚金融服务许可证的要求。©2025 Artisan Partners。保留所有权利。加拿大:该材料由APLP和/或Artisan Partners Distributors LLC在加拿大分发,该公司根据适用的加拿大证券法的经销商,投资组合经理和投资基金经理注册要求在加拿大开展活动。在没有此类豁免的情况下,本材料不构成服务。APLP咨询服务仅适用于根据适用的加拿大证券法的“允许客户”资格的投资者。1/13/2025 A24586L_VXU有关更多信息,请访问www.artisanpartners.com

碳足迹仪表盘说明

重要信息:本文件仅供一般参考之用,仅旨在提供所涵盖主题的摘要。它并不声称全面或提供建议。所表达的观点是作者在发布时的观点,可能会随时间而变化。这不是要约文件,也不构成分发或购买证券、股份、单位或其他权益或签订投资协议的要约或邀请或投资建议。任何人都不应依赖本文件的内容和/或根据本文件所含的任何材料采取行动。本文件是保密的,未经我们事先书面同意,不得以任何形式或任何方式全部或部分复制、复制、传播或传播。本文件所含信息来自我们认为在发布时可靠和准确的来源,但我们不对信息的公平性、准确性或完整性作出任何明示或暗示的陈述或保证。对于因使用本文件而直接或间接产生的任何损失,我们不承担任何责任。 “我们”或“我们的”是指 First Sentier Investors,它是全球金融集团 MUFG 的成员。First Sentier Investors 包括不同司法管辖区的多家实体。香港和新加坡:在香港,本文件由 First Sentier Investors (Hong Kong) Limited 发布,尚未经过香港证券及期货事务监察委员会的审核。在新加坡,本文件由 First Sentier Investors (Singapore) 发布,其公司注册编号为 196900420D。本广告或出版物尚未经过新加坡金融管理局的审核。First Sentier Investors 和 FSSA Investment Managers 是 First Sentier Investors (Hong Kong) Limited 的商业名称。First Sentier Investors(注册号 53236800B)和 FSSA Investment Managers(注册号 53314080C)是 First Sentier Investors (Singapore) 的业务部门。 First Sentier Investors (Hong Kong) Limited 和 First Sentier Investors (Singapore) 是 First Sentier Investors 投资管理业务的一部分,后者最终由全球金融集团三菱日联金融集团 (MUFG) 所有。澳大利亚:在澳大利亚,本文件由 First Sentier Investors (Australia) IM Limited AFSL 289017 ABN 89 114 194311 发行。英国:在英国,本文件由 First Sentier Investors (UK) Funds Limited 发行,该公司在英国由金融市场行为监管局授权和监管(注册号 143359)。注册办事处:Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB,编号 2294743。欧洲经济区 (EEA):在欧洲经济区,由 First Sentier Investors (Ireland) Limited 签发,该公司在爱尔兰获得爱尔兰中央银行授权并受其监管(注册号 C182306),从事接收和传输订单的活动。注册办事处:70 Sir John Rogerson's Quay, Dublin 2, Ireland 编号 629188。中东:在某些司法管辖区,本材料的分发可能受到限制。收件人需要自行了解并遵守任何此类限制。通过索取本文件并且不删除此电子邮件和附件,您保证并声明您有资格根据可能适用于您的任何适用金融促销规则接收和考虑本文件,否则您应退回并删除本电子邮件以及所有相关附件。在中东,本材料由 First Sentier Investors (Singapore) 传达。科威特:如有疑问,建议您咨询根据第 7/2010 号法律和执行条例获得资本市场管理局 (CMA) 许可的一方,他们会为您提供适当的建议。本文件或其中包含的任何信息均不旨在且不会导致在科威特境内签订任何合同。阿联酋 - 迪拜国际金融中心 (DIFC):在 DIFC 内,本材料仅针对 DFSA 的 COB 规则手册定义的专业客户。阿联酋(前 DIFC):通过请求本文件和/或不删除本电子邮件和附件,您保证并声明您符合阿联酋证券和商品管理局董事会 2012 年第 37 号决议第 2 条中规定的豁免条件,该决议经 2012 年第 13 号决定修订(“共同基金条例”)。通过收到本材料,您承认并确认您属于《共同基金条例》第 2 条所载的一项或多项豁免。其他司法管辖区:在可以合法发布本文件的其他司法管辖区,本文件由 First Sentier Investors International IM Limited 发布,该公司在英国由金融行为监管局授权和监管(注册号 122512)。注册办事处 23 St. Andrew Square, Edinburgh, EH2 1BB 编号 SC079063。版权所有 © (2021) First Sentier Investors 保留所有权利。否则,您应返回并删除此电子邮件及其所有附件。在中东,本材料由 First Sentier Investors (Singapore) 传达。科威特:如有疑问,建议您咨询根据第 7/2010 号法律和执行条例获得资本市场管理局 (CMA) 许可的一方,以向您提供适当的建议。本文件或其中包含的任何信息均不旨在且不会导致在科威特境内签订任何合同。阿联酋 - 迪拜国际金融中心 (DIFC):在 DIFC 内,本材料仅针对 DFSA 的 COB 规则手册定义的专业客户。阿联酋(前迪拜国际金融中心):通过请求本文件和/或不删除本电子邮件和附件,您保证并声明您符合阿联酋证券和商品管理局董事会 2012 年第 37 号决议第 2 条所规定的豁免条件,该决议经 2012 年第 13 号决定修订(“共同基金条例”)。通过收到本材料,您承认并确认您符合共同基金条例第 2 条所规定的一项或多项豁免条件。其他司法管辖区:在可以合法签发本文件的其他司法管辖区,本文件由 First Sentier Investors International IM Limited 签发,该公司在英国由金融行为监管局授权和监管(注册号 122512)。注册办事处 23 St. Andrew Square, Edinburgh, EH2 1BB 编号 SC079063。版权所有 © (2021) First Sentier Investors 保留所有权利。否则,您应返回并删除此电子邮件及其所有附件。在中东,本材料由 First Sentier Investors (Singapore) 传达。科威特:如有疑问,建议您咨询根据第 7/2010 号法律和执行条例获得资本市场管理局 (CMA) 许可的一方,以向您提供适当的建议。本文件或其中包含的任何信息均不旨在且不会导致在科威特境内签订任何合同。阿联酋 - 迪拜国际金融中心 (DIFC):在 DIFC 内,本材料仅针对 DFSA 的 COB 规则手册定义的专业客户。阿联酋(前迪拜国际金融中心):通过请求本文件和/或不删除本电子邮件和附件,您保证并声明您符合阿联酋证券和商品管理局董事会 2012 年第 37 号决议第 2 条所规定的豁免条件,该决议经 2012 年第 13 号决定修订(“共同基金条例”)。通过收到本材料,您承认并确认您符合共同基金条例第 2 条所规定的一项或多项豁免条件。其他司法管辖区:在可以合法签发本文件的其他司法管辖区,本文件由 First Sentier Investors International IM Limited 签发,该公司在英国由金融行为监管局授权和监管(注册号 122512)。注册办事处 23 St. Andrew Square, Edinburgh, EH2 1BB 编号 SC079063。版权所有 © (2021) First Sentier Investors 保留所有权利。本文件由 First Sentier Investors International IM Limited 发布,该公司在英国由金融行为监管局授权和监管(注册号 122512)。注册办事处位于 23 St. Andrew Square, Edinburgh, EH2 1BB 编号 SC079063。版权所有 © (2021) First Sentier Investors 保留所有权利。本文件由 First Sentier Investors International IM Limited 发布,该公司在英国由金融行为监管局授权和监管(注册号 122512)。注册办事处位于 23 St. Andrew Square, Edinburgh, EH2 1BB 编号 SC079063。版权所有 © (2021) First Sentier Investors 保留所有权利。