XiaoMi-AI文件搜索系统

World File Search SystemSGLI

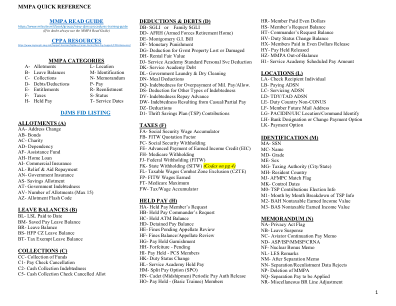

mmpa 阅读指南 - MyNavyHR

扣除和债务 (D) DB- SGLI 或家庭 SGLI DD- AFRH(武装部队养老院)DE- 蒙哥马利 G.I.法案 DF- 金钱惩罚 DG- 政府财产丢失或损坏扣除 DH- 租金公允价值 DJ- 军事学院标准个人服务扣除 DK- 军事学院债务 DL- 政府洗衣和干洗 DN- 餐费扣除 DQ- 军事多付债务。支付/允许。DS- 其他类型债务的扣除 DV- 债务偿还预付款 DW- 因临时/部分工资而产生的债务 DZ- 扣除 D1- 节俭储蓄计划 (TSP) 供款 税款 (F) FA- 社会保障工资累加器 FB- FITW 报价因子 FC- 社会保障预扣税 FE- 劳动所得税抵免预付款 (EIC) FH- 医疗保险预扣税 FJ- 联邦预扣税 (FITW) FK- 州预扣税 (SITW)(代码见第 4 页) FL- 应税工资战区豁免 (CZTE) FP- FITW 所得工资 FT- 医疗保险最高限额 FW- 税款/工资累加器 暂扣工资 (H) HA- 暂扣工资成员请求 HB- 暂扣工资指挥官请求 HC- 暂扣 ATM 余额 HD- 扣留工资余额 HE- 等待上诉审查的罚款 HF- 罚款余额/上诉审查 HG- 工资扣押 HH- 没收 - 等待 HI- 工资扣押 - PCS 成员 HK- 值班状态变更 HL- 服务学院工资扣押 HM- 分期付款选项 (SPO) HN- 学员(海军中队学员)定期工资授权释放 HO- 工资扣押 -(基础学员)成员

遗嘱工作表(所有客户)说明

您去世后留给未成年子女的钱。您不能直接把钱留给未成年人。相反,除非您想支付私人律师的费用来制定更复杂的遗产计划,否则这些钱必须进入托管账户或遗嘱信托。去世的军人会留下 100,000 美元的死亡抚恤金、高达 500,000 美元的 SGLI、未付的工资和津贴、商业人寿保险、指定受益人的其他金融资产,以及他们去世时出售不动产和其他资产的潜在收益。您和您的配偶或 RDP(如果有)必须共同决定如何管理这些资产以及由谁管理。通常,这是通过信托或托管账户来完成的。您必须指定一名成年人作为受托人或监护人,负责管理您未成年子女从您那里继承的遗产。您的律师将在面谈期间与您讨论子女的资金管理方案,届时他或她将填写下一页的“仅供律师使用”部分。

海军部 2019 财政年度预算估计

预算活动 06:其他军事人员费用 1453N 170 逮捕逃兵 33 59 59 U 1453N 175 制服服务储蓄利息 1,163 1,162 1,162 U 1453N 180 死亡抚恤金 21,595 18,500 18,500 300 300 U 1453N 185 失业救济金 64,516 65,326 65,326 5,978 5,978 U 1453N 195 教育福利 16,475 16,736 16,736 U 1453N 200 收养费用 167 223 223 U 1453N 210 交通补贴 5,025 4,926 4,926 U 1453N 212 预备役收入替代计划 9 9 U 1453N 215 部分错位津贴 32 10 10 U 1453N 216 SGLI 额外危险支付 3,370 4,083 4,083 U 1453N 217 预备役军官训练团(ROTC) 19,622 20,536 20,536 U 1453N 218 初级 ROTC 14,903 15,410 15,410 U 1453N 240 取消帐户支付 325 U

遗产规划基础知识

问:我的遗产是什么?您的遗产包括您去世时拥有或有权拥有的所有财产和个人物品。这包括房地产、个人财产、现金、储蓄和支票账户、股票、债券、汽车、珠宝等。虽然保险单的收益可能被视为您遗产的一部分,但遗嘱不会改变保险单的指定受益人,包括军人团体人寿保险 (SGLI);收益通常会转给保单中指定的受益人。遗嘱也不会改变任何金融资产的指定受益人;但是,账户中的钱会在您去世后直接转给该个人,绕过遗嘱认证,因此这些钱不被视为遗产的一部分。同样,某些在死后应支付的银行账户,通过遗嘱认证直接转给受益人。以联合共有人身份拥有的财产,享有生存权,不会成为遗产的一部分,也不需要遗嘱认证;另一名联合共有人将在死者死后自动获得全部财产。遗嘱认证是解决死者遗产的法律程序;具体确定遗嘱的有效性,解决任何索赔,支付债务和费用,并将死者的财产分配给继承人和受益人。问:什么是遗产规划?遗产规划是您在一生中就您死亡或残疾后如何使用、维护和处置您的财产和个人物品做出决定的过程。知道您的意愿已被记录,您的财产将按照您的意愿处理,这让您高枕无忧。良好的遗产规划不仅仅涉及简单的遗嘱。您可能决定避免使用遗嘱,而选择生前信托或以联合租赁方式持有的财产,并享有生存权,例如联合银行账户,以避免与遗嘱认证法庭程序相关的时间和成本。从财务角度来看,全面有效的遗产规划可最大限度地减少任何潜在税收,并确定如果您残疾或死亡,您的房屋、储蓄和投资、退休计划、企业和其他财产将如何处理。它还可能需要建立信托来为您的孩子保留您的资产,直到他们达到分配信托的年龄。协调的遗产计划会考虑您的 SGLI 受益人指定以及您可能拥有的任何其他人寿保险单。问:我需要遗产规划吗?如果您没有准备遗嘱或信托来决定您的遗产,您的财产可能要过几年才能分配给您的继承人,或者可能会以您不希望的方式转移给他们并分配。人寿保险单可以为您的幸存配偶提供收入,特别是如果他或她不在外面工作,为残疾或年迈的亲属、您孩子的教育和抚养提供收入,或支付任何遗产税。从个人角度来看,良好的遗产规划会为未成年子女指定监护人,表达您的葬礼安排,并预计可能出现的无行为能力,并通过使用高级医疗指令来纪念您在出现绝症或精神失常时对医疗护理的愿望。几乎每个人都会这样做,无论他们是否富有。遗产规划对您所爱之人的健康、安全和福祉至关重要。这是确保在您去世或精神失常后您的愿望得以实现的一种方法。要决定您的个人遗产计划应包括哪些内容,请考虑以下问题:

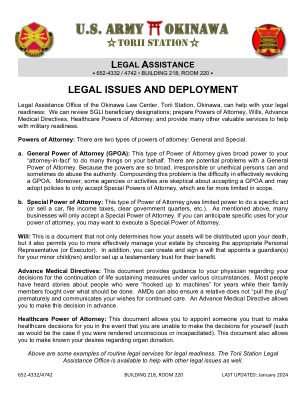

Torii STaTion 法律问题和部署

法律问题和部署 冲绳法律中心法律援助办公室(位于冲绳鸟居站)可帮助您做好法律准备: 我们可以审查 SGLI 受益人指定;准备授权书、遗嘱、预先医疗指示、医疗保健授权书;并提供许多其他有价值的服务来帮助做好军事准备。 授权书:授权书有两种类型:一般授权书和特殊授权书。 a. 一般授权书 (GPOA):这种授权书赋予您的“事实上的代理人”广泛的权力,可以代表您做很多事情。一般授权书存在潜在问题。由于权力如此广泛,不负责任或不道德的人可能会滥用权力,有时确实会这样做。使这个问题更加严重的是有效撤销 GPOA 的难度。此外,一些机构或活动对接受 GPOA 持怀疑态度,可能会采取政策只接受特殊授权书,而特殊授权书的范围要有限得多。b.特别授权书:这种授权书赋予有限的权力来执行特定行为(或出售汽车、申报所得税、清理政府宿舍等)。如上所述,许多企业只接受特别授权书。如果您可以预见授权书的具体用途,您可能希望签署特别授权书。遗嘱:这份文件不仅决定了您死后资产的分配方式,还允许您通过选择合适的个人代表(或遗嘱执行人)更有效地管理您的财产。此外,您可以创建和签署遗嘱,为您的未成年子女指定监护人和/或为他们设立遗嘱信托。

指挥薪酬和人事管理员 (CPPA) 手册

第 1 章 人事与薪酬流程 第 1 节 拨款 第 2 节 基本住房津贴(BAH) 第 3a 节 家属申请和家属紧急数据记录(RED)(NAVPERS 1070/602)和(DD93) 第 3b 节 二级家属申请和紧急数据记录(NAVPERS 1070/602)和(DD93) 第 4 节 家庭分离津贴(FSA) 第 5 节 敌对火力(HF)、迫在眉睫的危险津贴(IDP)、战区税收减免(CZTE) 第 6 节 职业海上津贴(CSP)和职业海上津贴附加费(CSPP) 第 7 节 登船搜查和扣押奖励工资(VBSS)和危险职责奖励工资(HDIP) 第 8 节 飞行甲板危险职责奖励工资(FDHDIP) 第 9 节 债务和豁免/减免负债 第 10 节 错误通知 (AoE) 和实地检查组 (FEG) 第 11 节 良好行为奖 (GCA) 和军事勋章 第 12 节 电子假 第 13 节 孕妇服装津贴 第 14 节 临时值班期间错过的餐食补偿 (TDY/TAD) 和减免口粮 第 15 节 姓名变更请求 第 16 节 海军现金负余额 第 17 节 电子服务记录 (ESR) 第 18 节 军人团体人寿保险 (SGLI) 在线注册系统 (SOES) 第 19 节 特殊值班任务工资 (SDAP) 第 20 节 分期付款选项 (SPO) 第 21 节 合法居住州变更 第 22 节 节俭储蓄计划 (TSP) 第 23 节 公民身份变更

陆军职业间歇计划 (CIP) - HRC

Error 500 (Server Error)!!1500.That’s an error.There was an error. Please try again later.That’s all we know.Error 500 (Server Error)!!1500.That’s an error.There was an error. Please try again later.That’s all we know.