XiaoMi-AI文件搜索系统

World File Search SystemStaples

消防站编号 8 - 拉雷多市

拉雷多市更换消防站编号8 616 E. DEL MAR BLVD.拉雷多,德克萨斯州建筑师项目编号2016-5 2016 年 9 月 30 日 所有者:拉雷多市工程部 收件人:Rogelio Rivera,P.E.1110 Houston St. Laredo, TX 78040 电话:(956)791-7346 传真:(956)701-7496 建筑师:SEPULVEDA ASSOCIATES ARCHITECTS, INC. 收件人:Roberto J. Sepulveda, AIA Alfonso Pena,实习建筑师 1820 Houston St. Laredo, Texas 78040 (956) 725-1985 传真 (956) 725-2396 土木工程师:HOWLAND ENGINEERING & SURVEY CO. 收件人:Oscar Sepulveda 先生,P. E. 7615 N. Bartlett Ave. Laredo, Texas 78041 (956) 722-4411 传真:(956) 722-5414 MEP 工程师: NRG ENGINEERING 收件人:John Rodriguez 先生,Jr.,P.E.5656 S. Staples, Ste.360 Corpus Christi, Texas 78411 (361)-852-2727 传真-(361)-852-2922 结构工程师:SYNERGY ENGINEERING 收件人:Victor de Anda 先生,P.E.6909 Springfield Ave., Ste.105 Laredo, Texas 78041 (956) 753-5860 传真-(956) 753-6210

哈里斯联合全球股票基金

市场。鉴于此,我们认为现在是价值投资者的绝佳时机。这种以增长为主导的市场环境为我们提供了一个绝佳的机会,可以在各个行业中以远低于平均水平的估值交易的公司中建立非常多元化的投资组合。例如,在 2024 年,该基金在非必需消费品、必需消费品、医疗保健、工业、信息技术和材料领域购买了 13 只新股票。其中包括韦尔度假村,我们认为它是拥有北美五大滑雪场的主导者。韦尔在一个拥有稀缺山地资产的行业中处于稳定的寡头垄断地位,这在历史上导致了巨大的定价权。管理层最近重申了指导方针,因为随着美国西部及其他地区几乎所有主要度假村的降雪量增加,住宿趋势似乎呈积极趋势。

DNR Capital澳大利亚股票对社会负责的投资组合的表现使S&P/ASX 200总回报指数在一月份下降了0.37%。

在此期间,S&P/ASX 200总回报指数上涨了4.57%。消费者自由支配( +7.1%)是表现最佳的行业,对2月份的降低降低前景的信心越来越有信心,对消费者的积极影响可能会随之而来(Wesfarmers(Wes) +7.1%,贵族休闲(Alistocrat Leisure(All) +10.6%)。财务( +6.1%)也表现出色,同样对宽松的财务状况的影响(澳大利亚联邦银行(CBA) +4.8%,Macquarie Group(MQG) +8.6%)。公用事业(-2.4%)是表现最差的部门,此前降级到弱气产量的原产能指南(ORG)(org -4.1%,AGL Energy(AGL)-2.0%)。消费者主食( +0.7%)的表现也不足,因为在Rick -On Rally中留下了防御性暴露(Woolworths Group(WOW)-0.1%,Coles Group(COL) +3.2%)。

rain-carbon 宣布成立北美创新中心。...

Rain Carbon Inc. 是一家总部位于美国特拉华州多佛的公司,是 Rain Industries Limited 的全资子公司,是一家全球垂直整合的供应商,提供多样化的碳基和化学产品组合,这些产品是日常生活必需品的必需原材料。该公司的碳部门将石油精炼、钢铁生产、生物基和回收来源的工业副产品转化为高价值的碳材料和中间化学品。先进材料部门通过将其部分产出物进行下游精炼,将其加工成环保的专业化学产品,延伸了碳加工的价值链。RAIN 产品使铝、绿色钢铁、石墨、储能、轮胎、粘合剂、涂料、颜料和特种化学品行业的客户能够将副产品转化为可用的、有价值的产品。RAIN 的 LIONCOAT® 电池级碳前体材料是全球广泛使用的锂离子电池中使用的石墨和硅碳复合材料的成分。

黑帮暴力对海地粮食系统的影响-2024

海地的道路Nationale 1(RN1)是将港口港口与Artibonite Valley连接起来的主要动脉,该国最大的农业地区是稻米,玉米和豆类等主要订书钉供应商。这条路线对于从农村地区及以后运输农业物品至关重要,以确保市场供应和粮食供应。自2024年初以来,帮派大量渗透了RN1,建立了多个检查站和收费站,尤其是在au-port-port-port-port-port-port-portince的入口附近,在Croix-des-bouquets和Saint-Marc等关键地区。试图使用这条路线的农民和运输商现在被迫支付高昂的费用以通过或偷走货物的风险。勒索这种大幅度增加了运输成本,最终的负担落在消费者身上,导致食品通货膨胀猖ramp。现在,许多运输商完全避免了这条路线,从而导致城市市场的短缺并加剧粮食不安全性。

资产配置策略

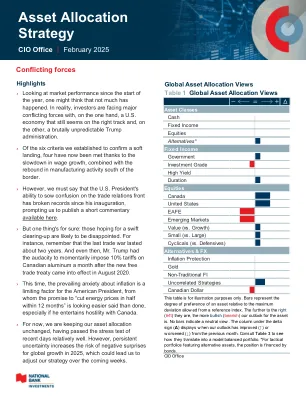

资产类别 2024 年 1 月 12 个月 现金(标普加拿大国库券) 0.3% 4.8% 4.9% 债券(ICE 美银加拿大环球) 1.1% 6.7% 4.1% 短期 0.8% 6.7% 5.7% 中期 1.3% 7.2% 4.6% 长期 1.3% 6.0% 1.2% 联邦政府 1.2% 5.9% 3.4% 企业 1.0% 8.9% 7.1% 美国国债(美元) 0.6% 1.2% 0.5% 美国企业债券(美元) 0.6% 3.2% 2.8% 美国高收益债券(美元) 1.4% 9.7% 8.2% 加拿大股票(标普/多伦多证券交易所) 3.5% 25.2% 21.7% 通讯服务 2.3% -21.6% -21.1% 非必需消费品 0.2% 10.6% 11.9% 必需消费品 -2.7% 13.6% 18.9% 能源 0.2% 22.3% 24.0% 金融 2.7% 34.0% 30.1% 医疗保健 -2.7% 9.5% 8.2% 工业 3.4% 11.1% 9.7% 信息技术 10.0% 42.2% 38.0% 材料 10.2% 42.8% 21.4% 房地产 0.4% 5.6% 5.5% 公用事业 -0.3% 14.8% 13.7% 标准普尔/多伦多证券交易所小型股 0.7% 20.0% 18.8% 美国股票(标普 500 指数,美元) 2.8% 26.4% 25.0% 通讯服务 9.1% 45.7% 40.2% 非必需消费品 4.4% 40.9% 30.1% 必需消费品 2.0% 15.4% 14.9% 能源 2.1% 8.3% 5.7% 金融 6.6% 35.0% 30.6% 医疗保健 6.8% 6.3% 2.6% 工业 5.0% 24.5% 17.5% 信息技术 -2.9% 27.6% 36.6% 材料 5.6% 9.8% 0.0% 房地产 1.8% 12.5% 5.2% 公用事业 2.9% 31.0% 23.4% 罗素 2000 指数 (美元) 2.6% 19.1% 11.5% 世界股票 (MSCI ACWI 美元) 3.4% 21.3% 18.0% MSCI EAFE (美元) 5.3% 9.2% 4.3% MSCI 新兴市场 (美元) 1.8% 15.3% 8.1% 大宗商品 (GSCI 美元) 3.3% 8.0% 9.2% WTI 原油 (美元/桶) 0.6% -4.5% 0.8% 黄金 (美元/盎司) 7.0% 37.2% 27.1% 铜 (美元/吨) 3.2% 5.0% 2.2% 外汇 (美元指数 DXY) -0.1% 4.9% 7.1% 美元兑欧元 0.4% -4.3% -6.3% 加元兑美元 1.0% 8.1% 8.6%

瑞银内部观点

在本月的 House View 月刊中,我们概述了经济在未来一年可能采取的不同路径。在我们的基本情况下,我们预计市场将继续波动,因为围绕软着陆的叙述会随着新数据的到来而时起时落。我们仍然相信采取选择性方法来应对当前环境,并旨在建立能够为各种可能发生的情况做好准备的投资组合。例如,大宗商品价格的复苏仍然是整个股市的主要风险,因此我们认为持有价值股和能源股以及大宗商品将减轻部分风险。同时,我们在配置中增加了更多防御性敞口,以帮助保护投资组合免受经济低迷的影响。除了我们目前对医疗保健的偏好之外,我们还将消费必需品移至最优先位置。我们将在资产配置实施部分进一步讨论我们的最新定位。

欧元区的债务相互关系

1。气候变化继续为卢旺达的增长和包容性发展带来重大风险。气候变化和自然灾害的影响似乎对最贫穷和最脆弱的社区影响不成比例。2022年和2023年的极端天气事件(在2023年12月评估中提到的干旱和洪水)对卢旺达的关键主食产生产生了重大影响,并在2023年3月的高峰期导致国内食品价格的急剧上涨超过65%。这对最贫穷的人来说是一个重大的挫折,他们在食品上花费了更大的收入。粮食价格的上涨还威胁着卢旺达最脆弱的社区之间粮食安全和人力资本的发展,高通货膨胀越来越大,地理区域之间的鸿沟,最贫穷的地区最困难。在接受调查的19个卢旺达地区中,有11个贫困率高于全国平均水平38.2%,经历了粮食通货膨胀率高于全国平均水平。

销售燃料与特别税收部教学公告号。 12

缅因州税务服务销售燃料和特别税收部教学公告号。12个食品零售商该公告仅作为建议,以帮助人们根据缅因州税法确定并遵守其义务。它以相对非正式的风格编写,旨在解决超市,杂货店和便利店等人通常面临的问题,这些问题主要是使食品以外的食品销售。纳税人负责遵守所有适用的税法和规则。尽管缅因州税收服务(“ MRS”)发出的公告与规则没有相同的法律效力和效力,但对于缓解任何税款的税收税款的任何罚款,都将考虑合理的对本公告的合理依赖。此公告是文档末尾显示的最后一个修订日期的当前。销售和使用税法是在《缅因州修订法》(M.R.S.”第36章的第3部分中找到的。标题36,MRS规则,表格和教学公告可以在MRS网站上查看:www.maine.gov/revenue。该公告不适合主要出售准备食品的零售地点。缅因州的销售和使用税法规定,准备食品的销售应以单独的税率应纳税,该税率高于通常适用的营业税率。准备好的食物包括零售商准备的所有食物和所有食物和饮料,并准备食用而无需进一步准备。参见36 M.R.S.§1752(8-a)。有关更多信息,请参见教学公告1。A.准备食物的例子是甜甜圈,松饼和其他面包店,三明治,比萨饼,蒸热狗,烤肉店鸡肉和便利餐。每个销售准备食品的人,无论是建立的类型,都必须以较高的所有准备食品销售税率收取销售税。27(“准备食品的销售”)。食品的销售通常,食品的销售将缴纳营业税,除非销售有资格获得豁免。对于食品,主要豁免是销售“杂货主食”。豁免杂货店。销售和使用税法将“杂货主食”定义为“通常用于人类营养的食品”。例子是水果,蔬菜,鱼,肉,乳制品,面包,早餐谷物,罐装和盒装食品以及调味品。下面提供的是被视为“杂货钉”并免于营业税的食品的其他示例: