XiaoMi-AI文件搜索系统

World File Search SystemSuncor

ERG备忘录:OCE-4技术方向20 - Suncor炼油厂同意书可报告事件分析 第4章:生成资源(PDF) 联邦“好邻居计划... )的信息网络研讨会 建筑物和设施 功率弹性:水和废水公用事业指南 EPA部落环境计划(ETEP) 1个情况表的良好邻居计划2015年臭氧... 美国电力部门特定就业分析的美国EPA方法论_.pdf 气候智能布朗菲尔德计划 气候污染减少赠款:共同... 低收入/处境不利社区(LIDAC)福利分析 2023年EPA铅(PB)策略绩效指标和里程碑的结果 阿灵顿倡议重新思考能量 鱼环境DNA(EDNA) CPRG实施助学士 - 竞争问题... 实现健康和环境 - Arcadis地下水表征工作计划 饮用水合规性的非治疗选项的基于工作故障结构的成本模型 科学技术 的RR MRV计划的技术审查

总可行动能力(BPCD)1人字形El Segundo 9雪佛龙269,000人字形Pascagoula 4雪佛龙356,440雪佛龙盐湖8雪佛龙54,720埃克森美孚账单8 162,000 HollyFrontier Woods Cross 8 Holly 39,330 Monroe Trainer 3 ConocoPhillips 190,000 PBF Energy Torrance 9 ExxonMobil 160,000 Phillips 66 Borger 6 ConocoPhillips 146,000 Phillips 66 Ferndale 10 ConocoPhillips 105,000 Suncor Commerce City 8 Conoco, Valero 103,000 1.截至2021年1月1日,美国能源信息管理局的能力。除Suncor外,精炼厂还提交了每年1月至6月和7月至12月的半年度报告。Suncor根据ConoCo同意书提交了这些期间的报告,但根据瓦莱罗同意书,它提交了10月至3月和4月至9月的报告。在此分析中,ERG计算了涵盖2015年10月至2016年3月和2016年4月至2016年11月的报告,为2016年的报告,同样在其余几年中。

迪伦·阿什利

Best-Paper Award , NeurIPS R-FoMo Workshop Rising Star in AI Award , King Abdullah University of Science and Technology Queen Elizabeth II Graduate Scholarship , University of Alberta (C$,) CGS-M , Natural Science and Engineering Research Council of Canada (C$,) Walter H. Johns Graduate Fellowship , University of Alberta (C$,) Science Graduate Scholarship , University of Alberta (C$,) Kao艾伯塔省大学(C $,)艾伯塔大学(C $)艾森科大学(C $)艾伯塔大学(C $,)Suncor Energy奖学金,Suncor Energy(C $,)Jason Lang奖学金(C $,C $,SUNCOR SUNCOR ENFERCE奖学金(C $)Suncor Energy,Suncor Energy,Suncor Energy,Suncor Energy,Suncor Energy,Suncor Energy,Suncor Energy(C $,)

ERG备忘录:OCE-4技术方向20 - Suncor炼油厂同意书可报告事件分析

EIA的EIA-860表格既是发电机级别的公用事业和非实用发电厂的年度调查。它包含诸如夏季,冬季和铭牌容量,位置(州和县),运营状态,主要动机,能源以及现有发电机的服务日期。需求V6使用EIA表格860(2019年9月每月版本和2018年发布)数据作为主要发电机数据输入。EIA的EIA-860表格还收集了蒸汽锅炉的数据,例如能源,锅炉识别,位置,操作状态和设计信息;以及相关的环境设备,例如无X燃烧和燃烧后控制,FGD洗涤器,汞控制和颗粒收集器设备信息。请注意,少于10 MW的植物中的锅炉并不报告所有数据元素。还提供了锅炉与发电机之间的关联。请注意,锅炉和发电机不一定在一对一的信件中。需要V6使用EIA表格860(2018年度发布)数据作为主要锅炉数据输入之一。

Suncor-Base-Plant-Cogeneration-Facility-Connection-...

关于 Suncor 基地电厂热电联产设施连接需求的问题,以及关于《电力公用事业法》(SA 2003,第 E-5.1 章)、《阿尔伯塔公用事业委员会法》(SA 2007,第 A-37.2 章)、《水电法案》(RSA 2000,第 H-16 章)、根据该法案制定的法规以及阿尔伯塔公用事业委员会规则 007 的问题

加拿大项目更新

•Fortisbc和Hazer假设Suncor Energy的2500 TPA加拿大氢项目的联合运营商。•工程设计包在第三季度2023年完成,预计将在1H 2024中进行最终投资决策。针对2025年末 / 2026年初的项目启动。< / div>•由于公司投资组合审查,Suncor从项目谅解备忘录中退出。项目预计将受到最小的影响。珀斯,澳大利亚; 2023年7月10日:Hazer Group Ltd(“ Hazer”或“ Company”)(ASX:HZR)提供了对加拿大公司合资项目的更新。总部位于不列颠哥伦比亚省温哥华的Hazer-BC项目是一家合资企业,旨在开发商业榛子厂,旨在生产高达2500吨的氢(TPA)氢,在商业示范厂(“ CDP”)的规模为25次。fortisbc是拥有重要天然气,电动传输和分销基础设施以及主要合作伙伴的领先的加拿大能源公用事业公司,将向该项目提供天然气原料,并从设施中购买氢气,以将其融合到温哥华天然气管道网络中,以支持不列颠哥伦比亚的脱碳战略。Hazer正在提供过程技术并扮演与Hazer Technology组件有关的领导角色。由于公司投资组合审查的结果,Suncor Energy已告知公司和Fortisbc,它将从该项目的非约束谅解备忘录(“ MOU”)中撤回他们的参与。撤回与Hazer技术的可行性无关。由于Fortisbc和Hazer仍然坚定地致力于该项目的持续发展,并将共同导致该项目做出最终投资决定(“ FID”),因此预计该项目将受到Suncor撤回的最小影响。2,500TPA工厂和商业规模反应堆的设计和工程工作仍在正轨上。Wood Group在前端工程与设计(“ Feed”)研究中取得了重大进展,预计将在8月完成。将用于该项目的商业尺度反应堆与Hazer与CDP合作开发的改进反应堆技术,因此非常先进,并具有详细的工程和早期采购,以在CDP上进行演示,以便在CDP上进行演示。该设施计划位于Suncor拥有的站点上,Hazer现在正在与FortisBC紧密合作,以识别替代地点。因此,有针对性的FID有望从2023年底移至2024年,以便额外的时间确定项目的适当站点。同时对时间表进行了审查,导致了更简化的工作范围,使该项目能够维持2025年末 / 2026年初的生产启动目标。< / div>先前宣布的项目,该项目已获得了800万加元的初始政府赠款,该授予继续支持该项目提供给FID 1。post FID,该项目将经过实质性的风险,展示商业机会来引入新的战略合作伙伴,其中一些人以前已经表达了兴趣。因此,公司对该项目的资本承诺没有预期的重大变化。已经建立了项目协议框架,并确定合作伙伴,合资,许可和其他商业协议(将取代现有的谅解备忘录)正在进步,目的是通过FID结束商业协议。Hazer继续加速其在日本和法国的其他商业项目,并为其CDP的启动做准备,该公司的启动时间仍在于今年开始运营(请参阅2023年5月30日公告)。

位于241 28 65 6 7 66 7-2 75 8 10 12 1930 7 7 7 7 7 7 7 7 77 77 20 ...伙计

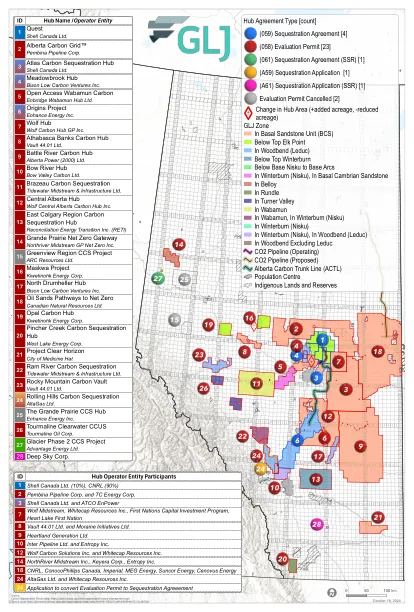

7 Wolf Midstream, Whitecap Resources Inc., First Nations Capital Investment Program, Heart Lake First Nation 8 Vault 44.01 Ltd. and Moraine Initiatives Ltd. 9 Heartland Generation Ltd. 10 Inter Pipeline Ltd. and Entropy Inc. 12 Wolf Carbon Solutions Inc. and Whitecap Resources Inc. 14 NorthRiver Midstream Inc., Keyera Corp., Entropy Inc. 18 CNRL,加拿大Conocophillips,帝国,MEG Energy,Suncor Energy,Cenovus Energy 24 Altagas Ltd.和Whitecap Resources Inc. 24申请将评估许可转换为封存协议

FLINT 2023 年度报告

2024 年 1 月 15 日,Robert Farthing 被任命为运营交付和环境服务副总裁,负责运营最佳实践、流程、方法和工作指导,以确保成功交付安全和更好的客户交付,并领导公司的环境服务部门。Farthing 先生拥有超过 18 年的运营工程和技术服务经验。在加入 FLINT 之前,Farthing 先生曾担任 CleanO2 Carbon Capture Technologies 和 Stella Power 的首席运营官。在此之前,他在 Suncor Energy Inc. 工作了九年,担任过工程经理等关键职位,涉及技术战略、项目支持和技术规范等各个领域。Farthing 先生是一名专业工程师,拥有阿尔伯塔大学机械工程理学学士学位。

2023 年第四季度季度报告

• 2023 年远期市场的总交易量较低,为 42 TWh,较 2022 年下降 23%,为 2020 年以来的最低总量。由于 10 月、11 月和 12 月的实际池价低于远期市场预期,月度远期价格在本季度下降。CAL24 的价格在本季度初从 84 美元上涨至 95 美元/兆瓦时,部分原因是拟议的合并公告,随后由于本季度后期天然气价格下跌而回落。由于 HR Milner 的回归、即将增加的 Cascade 联合循环项目、Genesee 1 和 2 从煤炭到联合循环的改造、Suncor 基地工厂的热电联产的发展以及风能和太阳能发电供应量的增加,预计未来几年池价会降低。

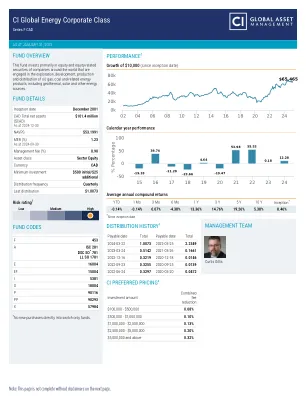

CI全球能源公司F CADCI全球能源公司F CAD

1。BP PLC集成生产5.41%2。Shell PLC石油和天然气生产5.15%3。Vistra Corp Electric Utilities 4.60%4。Nuvista Energy Ltd石油和天然气生产4.23%5。流动能源公司Cl A多元化技术4.04%6。Suncor Energy Inc综合生产3.84%7。rwe ag多元化公用事业3.82%8。Cenovus Energy Inc整合生产3.59%9。Headwater Exploration Inc石油和天然气生产3.42%10。埃克森美孚公司集成生产3.14%11。少尉能源服务公司石油和天然气生产3.08%12。电气石油公司石油和天然气生产2.79%13。Transalta Corp Electric Utilities 2.59%14。AESCorp Electric Utilities 2.59%15。EOG Resources Inc石油和天然气生产2.38%

技术进步提升采矿作业的健康和安全

2021 年上半年,在涉及动力运输设备(例如梭车、铲车、机车和前端装载机)的事故中,9 名矿工丧生,185 人受伤。根据矿山安全与健康管理局 (MSHA) 和职业安全健康管理局 (OSHA) 的数据,这是自 2006 年以来动力运输死亡人数最多的一次。1 截至 2023 年 9 月,MSHA 将 9 起死亡事件归类为“动力运输”。2 这一趋势凸显了创新解决方案以提高安全性的紧迫性,使自动移动设备成为不可或缺的资产。采矿业对自动运输卡车有着浓厚的兴趣。截至 2020 年,澳大利亚有三家公司(力拓、必和必拓和 Fortescue Metals)正在运营全自动或半自动运输卡车。在加拿大,Suncor 运营着世界上最大的自动驾驶自卸卡车,并计划到 2022 年拥有一支由 150 辆自动驾驶自卸卡车组成的车队。3