XiaoMi-AI文件搜索系统

World File Search SystemTariff

关于 MTNL 关税提案的咨询文件 ...

o 需要明确以“有限移动性”为特征的服务范围,这又与该服务是蜂窝移动服务还是其他服务的问题相关; o MTNL 是否拥有使用 CDMA WILL 技术提供该服务的许可; o 满足客户了解与 GSM 技术相比,CDMA 技术是否提供以及提供哪些电话、承载和补充服务的权利; o 确保客户充分了解与 GSM 系统相比的服务质量; o 确保向客户提供有关在服务区域推出该服务的正确信息; o 当主要运营商(如 MTNL)使用重叠网络和账户提供多项重要服务时,解决因可能出现的交叉补贴而产生的监管问题; o 以上意味着需要考虑所提供服务的成本基础;

药品关税修正案序言 2024 年 5 月

辣椒素 0.025% 乳膏 45g 类别 C Zacin 辣椒素 0.075% 乳膏 45g 类别 C Axsain *葡萄糖酸氯己定 0.5% 溶液 600ml 类别 C Hydrex Co-danthrusate 50mg/60mg/5ml 口服混悬液 无糖 200ml 类别 CAAH Pharmaceuticals Ltd Co-magaldrox 200mg/175mg/5ml 口服混悬液 无糖 250ml 类别 C Maalox 二溴丙脒 0.15% 眼药膏 5g 类别 C Golden Eye 富马酸亚铁 322mg / 叶酸 350 微克片剂 28 类别 C Pregaday 过氧化氢 3% 溶液 200ml 类别 C Thornton & Ross Ltd 过氧化氢 6% 溶液 200ml 类别 C Thornton & Ross Ltd 过氧化氢 9% 溶液 200ml 类别 C Thornton & Ross Ltd 利西拉来 20 微克/0.2 毫升注射液 3 毫升预充式一次性设备 2 C 类 Lyxumia

欧洲经济受美国关税上调影响

在欧盟内部,出口到美国的商品比例因国家而异(包括出口到其他成员国的商品)。爱尔兰是出口到美国的商品比例最大的国家,超过 25%,而东欧国家在美国市场的份额通常较低,因为东欧国家的价值链在单一市场中更加一体化。在大型经济体中,意大利和德国的出口额约为 10%,超过法国的 7% 和西班牙的 5% 以下。服务出口也存在差异,尽管差异较小。除了国际旅游收入外,这些出口大多包括未来可能受到保护主义措施影响的商业服务。在这种情况下,塞浦路斯、德国和芬兰的比例最高,超过 15%,而西班牙再次成为欧盟主要经济体中最低的经济体,为 8%。

关税令 - tnerc - 泰米尔纳德邦政府

1.1 序言................................................................................................................................ 5

UPPCL 关税令 2024-25 dt 10.10.2024.pdf

5.11. 消费者保证金利息 ................................................................................................................ 402 5.12. 银行及金融费用 ................................................................................................................ 406 5.13. 营运资本利息 ................................................................................................................ 406 5.14. 坏账及可疑债务准备金 ...................................................................................................... 409 5.15. 股本回报率 ............................................................................................................................. 411 5.16. 应急储备金缴纳 ............................................................................................................. 416 5.17. 非关税收入 ............................................................................................................................. 416 5.18. 所得税 ................................................................................................................................ 417 5.19. 收入 ................................................................................................................................ 417 5.20.集团补贴 ................................................................................................................................ 418 5.21. 2023-24 财年年度绩效评估(APR) .............................................................................. 419 6. 2024-25 财年总收入要求(ARR)和关税 ............................................................................. 427 6.1. 简介 ............................................................................................................................. 427 6.2. 计费决定因素:消费者数量、连接负载、销售额。 ............................................................................. 427 6.3. 配电损耗 ............................................................................................................................. 435 6.4. 能量平衡 ............................................................................................................................. 436 6.5. 购电费用 ............................................................................................................................. 439 6.6.州内输电费用 ................................................................................................................ 472 6.7. 运营和维护费用 .............................................................................................................. 473 6.8. 资本投资、资本化和融资 ........................................................................................................ 487 6.9. 折旧 ............................................................................................................................. 497 6.10. 长期贷款利息 ............................................................................................................. 512 6.11. 消费者保证金利息 ............................................................................................................. 515 6.12. 营运资本利息 ............................................................................................................. 517 6.13. 银行和金融费用。 ............................................................................................................. 520 6.14.坏账准备金 ................................................................................................................ 520 6.15. 股本回报率 ................................................................................................................ 522 6.16. 应急储备金缴纳 ........................................................................................................ 525 6.17. 非关税收入 ................................................................................................................ 525 6.18. 所得税 ............................................................................................................................. 526 6.19. 集团补贴 ............................................................................................................................. 526 6.20. 北方邦国家负荷调度中心收费 ............................................................................. 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................................... 529 7. 监管资产 .......................................................................................................................... 537 8. 资费理念 ........................................................................................................................ 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ............................................................................................. 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ......................................................................................................................... 537 8. 资费理念 ......................................................................................................................... 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560... 528 6.21. 2024-25 财年总收入要求(ARR) .................................................................... 529 7. 监管资产 ......................................................................................................................... 537 8. 资费理念 ......................................................................................................................... 542 8.1. 资费设计考虑因素 ...................................................................................................... 542 8.2. 修改分时段(TOD)资费 ...................................................................................... 548 8.3. 绿色能源资费 ............................................................................................................. 552 8.4. 允许公共交通巴士站使用 LMV-11 资费 ............................................................................. 556 8.5. 8.6. 与合同负荷为 3 kW 及以上的消费者的三相连接 ...................................................................................................................... 557 8.6. 与多层建筑相关的问题 ...................................................................................................................... 558 8.7. 将 IT/ITeS 纳入工业类别 ............................................................................................................. 559 8.8. 其他消费者相关问题 ............................................................................................................................. 560

净计费关税税收处理指南草案...

2. 净计费框架 ................................................................................................................ 2 2.1 符合条件的可再生能源形式 .............................................................................................. 3 2.1.1 风能 .............................................................................................................................. 3 2.1.2 太阳能 ................................................................................................................................ 3 2.1.3 水能 ................................................................................................................................ 3 2.1.4 生物质能,包括沼气和生物燃料 ...................................................................................... 3 2.1.5 地热能 ............................................................................................................................. 4 2.1.6 可再生燃料电池资源 ............................................................................................................. 4 2.2 符合净计费电价制度条件的人员 ............................................................................................. 4 2.3 净计费基础 ............................................................................................................................. 4

关于...

CEB CEYLON电力委员会CPC Ceylon Petroleum Corporation CBSL中央银行MLKR MILKR百万斯里兰卡卢比卢比GWA Renewable Energy GDP Gross Domestic Product HFO Heavy Fuel Oil DL Distribution Licensee TL Transmission Licensee OPEX Operational Expenditure CAPEX Capital Expenditure PPA Power Purchase Agreement ROA Return on Asset ROE Return on Equity AWPLR Average Weighted Prime Lending Rate CCPI Colombo Consumer Price Index PPIUS Producer Price Index United States of America O&M Operation and Maintenance BST Bulk Supply Tariff IPP Independent Power Producers ToU Time of Use

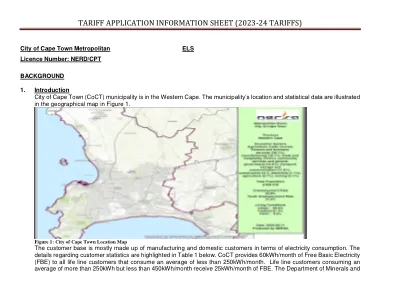

关税申请信息表(2023-24关税)

能源(DMRE)是FBE政策的保管人,它允许市政当局向各自的客户推出FBE。FBE政策的自定位方法允许贫困家庭申请并有资格获得免费的基本电力分配,或者负责任的电力服务提供商平均每月消耗的家庭消耗少于预定的电力,然后自动运用免费基本电力。在2022/23财政年度,市政当局申请平均价格上涨9.6%,这超过了指南的增加。NERSA批准了指南增加7.47%,而COCT则根据其2022/23的关税申请收取9.6%的税率。在2023/24财政年度,市政当局申请平均关税增加17.6%,这超过了指南的增加。这是基于COCT为2022/23实施的9.6%的关税增加。然而,根据NERSA在2022/23关税周期的批准为7.47%,COCT申请的实际平均关税增加为19.7%。额外的增加是用于下降的电力销售量。拟议的关税申请是ELS授权的批准,因为它在准则之上,其关税也高于基准。

零售电价设计,分布式能源...

unel:通讯作者。纽约大学法学院政策研究所,电子邮件:burcin.unel@nyu.edu; Esparza,Mohlin和Spiller:环境防御基金; Tapia-Ahumada:麻省理工学院能源计划。 作者感谢阿尔弗雷德·P·斯隆基金会(Alfred P. Sloan Foundation)对该项目的慷慨财务支持,以及第37届USAEE/IAEE北美会议的参与者,南方经济协会的第89届年度会议和欧洲环境与资源经济学家协会第25届年度会议,以获取有用的评论。 我们也感谢Ashwini Bharatkumar,Alex Bi和Elizabeth Stein的投入和支持。 所有错误都是我们自己的。纽约大学法学院政策研究所,电子邮件:burcin.unel@nyu.edu; Esparza,Mohlin和Spiller:环境防御基金; Tapia-Ahumada:麻省理工学院能源计划。作者感谢阿尔弗雷德·P·斯隆基金会(Alfred P. Sloan Foundation)对该项目的慷慨财务支持,以及第37届USAEE/IAEE北美会议的参与者,南方经济协会的第89届年度会议和欧洲环境与资源经济学家协会第25届年度会议,以获取有用的评论。我们也感谢Ashwini Bharatkumar,Alex Bi和Elizabeth Stein的投入和支持。所有错误都是我们自己的。