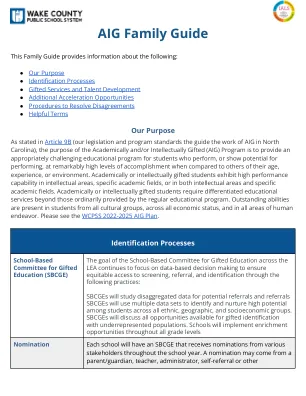

XiaoMi-AI文件搜索系统

World File Search Systemaig

AIG AI Manager 一键安装程序

在飞行计划菜单中,您可以定义飞行计划中的活动级别在哪些值之间随机化。例如,如果您像本例中一样将它们设置为 10 和 50,则当您的交通滑块处于 50% 或更高时,所有交通都将显示。如果您的滑块为 40%,则只有活动级别为 40% 或更低的飞机才会显示在您的模拟中。因此,级别为 41% 到 50% 的飞机不会显示在您的模拟中。此技术可用于解决可能出现的性能问题。默认值为 1% 和 1%,因此只要将交通滑块设置为 1% 或更高,所有交通都会显示出来。

我们的战略:AIG 2025

北领地七个北部地区的原住民社区都在努力实现地方决策和自决。目前为他们提供的支持服务严重不足。地方决策和自决是 AIG 提供业务支持服务的基础。AIG 致力于确保以这样的方式传授我们的经验和技能,即当我们离开时,我们留下的是一个更强大、可持续和可行的原住民公司。

美国家庭保险公司 AIG 旗下公司

独立审计师报告 致美国家庭保险公司董事会: 意见 我们审计了美国家庭保险公司(“公司”)随附的法定基础财务报表,包括截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产负债表、资本及盈余报表,以及截至 2021 年 12 月 31 日止三年的相关经营成果、资本及盈余变动表和现金流量表,包括相关附注(统称为“财务报表”)。 关于法定会计基础的无保留意见 我们认为,上述随附的财务报表在所有重大方面按照会计准则公允地反映了公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产、负债、资本及盈余报表,以及截至 2021 年 12 月 31 日止三年的经营成果、资本及盈余变动表和现金流量表注释 1 中描述的纽约州金融服务部规定或允许的做法。 对美国公认会计原则的否定意见 我们认为,由于我们报告中对美国公认会计原则的否定意见基础部分中讨论的事项的重要性,上述随附的财务报表未根据美国公认会计原则公允列报公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的财务状况,或其经营成果以及资本和盈余变动,或其截至 2021 年 12 月 31 日止三个年度的现金流量。 意见基础 我们根据美国公认审计准则 (US GAAS) 进行了审计。我们在这些准则下的责任在我们报告的审计师对财务报表审计的责任部分中进一步描述。我们必须独立于公司并履行我们的其他道德责任,符合与我们的审计有关的相关道德要求。我们相信,我们获取的审计证据是充分和适当的,为我们的审计意见提供了基础。对美国公认会计原则发表否定意见的基础如财务报表附注 1 所述,公司根据纽约州金融服务部规定或允许的会计惯例编制财务报表,这是除美国公认会计原则以外的会计基础。注释 1 中描述的法定会计基础与美国普遍接受的会计原则之间的差异对财务报表的影响虽然无法合理确定,但被推定为重大。

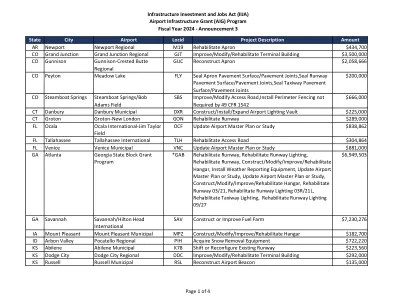

2024 财年机场基础设施补助金 (AIG) 计划

fl塔拉哈西塔拉哈西国际tlh康复道路$ 304,864佛罗里研究,更新机场总体规划或研究,构建/修改/改进/修复机库,修复跑道03/21,恢复跑道照明03R/21L,修复出租车照明,康复跑道照明09/27

美国家庭保险公司 AIG 旗下公司

致美国家庭保险公司董事会: 意见 我们审计了美国家庭保险公司(“公司”)随附的法定基础财务报表,包括截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产负债表、资本及盈余表,以及截至 2021 年 12 月 31 日止三年的相关经营成果、资本及盈余变动表和现金流量表,包括相关附注(统称为“财务报表”)。关于法定会计基础的无保留意见 我们认为,上述随附的财务报表在所有重大方面公允地反映了公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产负债表、资本及盈余表,以及截至 2021 年 12 月 31 日止三年的经营成果、资本及盈余变动表和现金流量表。 2021 年,按照注释 1 中所述的纽约州金融服务部规定或允许的会计惯例。对美国公认会计原则的否定意见 我们认为,由于我们报告中对美国公认会计原则的否定意见基础部分所讨论事项的重要性,上述随附的财务报表未按照美国公认会计原则公允反映公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的财务状况,或其经营成果和资本及盈余变动,或其截至 2021 年 12 月 31 日止三年期间的现金流量。意见基础 我们根据美国公认审计准则 (US GAAS) 进行了审计。我们在这些准则下的责任在我们报告的“审计师对财务报表审计的责任”部分中有进一步描述。我们必须独立于公司并履行我们的其他道德责任,符合与我们的审计相关的道德要求。我们认为,我们获得的审计证据足以为我们的审计意见提供依据。注释 1 中描述的法定会计基础与美国普遍接受的会计原则之间的差异对财务报表的影响虽然无法合理确定,但被推定为重大。对美国公认会计原则持有否定意见的基础 如财务报表附注 1 所述,财务报表由公司根据纽约州金融服务部规定或允许的会计惯例编制,这是除美国公认会计原则以外的会计基础。

美国家庭保险公司 AIG 旗下公司

独立审计师报告 致美国家庭保险公司董事会: 意见 我们审计了美国家庭保险公司(“公司”)随附的法定基础财务报表,包括截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产负债表、资本及盈余报表,以及截至 2021 年 12 月 31 日止三年的相关经营成果、资本及盈余变动表和现金流量表,包括相关附注(统称为“财务报表”)。 关于法定会计基础的无保留意见 我们认为,上述随附的财务报表在所有重大方面按照会计准则公允地反映了公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产、负债、资本及盈余报表,以及截至 2021 年 12 月 31 日止三年的经营成果、资本及盈余变动表和现金流量表注释 1 中描述的纽约州金融服务部规定或允许的做法。 对美国公认会计原则的否定意见 我们认为,由于我们报告中对美国公认会计原则的否定意见基础部分中讨论的事项的重要性,上述随附的财务报表未根据美国公认会计原则公允列报公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的财务状况,或其经营成果以及资本和盈余变动,或其截至 2021 年 12 月 31 日止三个年度的现金流量。 意见基础 我们根据美国公认审计准则 (US GAAS) 进行了审计。我们在这些准则下的责任在我们报告的审计师对财务报表审计的责任部分中进一步描述。我们必须独立于公司并履行我们的其他道德责任,符合与我们的审计有关的相关道德要求。我们相信,我们获取的审计证据是充分和适当的,为我们的审计意见提供了基础。对美国公认会计原则发表否定意见的基础如财务报表附注 1 所述,公司根据纽约州金融服务部规定或允许的会计惯例编制财务报表,这是除美国公认会计原则以外的会计基础。注释 1 中描述的法定会计基础与美国普遍接受的会计原则之间的差异对财务报表的影响虽然无法合理确定,但被推定为重大。

美国家庭保险公司 AIG 旗下公司

独立审计师报告 致美国家庭保险公司董事会: 意见 我们审计了美国家庭保险公司(“公司”)随附的法定基础财务报表,包括截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产负债表、资本及盈余报表,以及截至 2021 年 12 月 31 日止三年的相关经营成果、资本及盈余变动表和现金流量表,包括相关附注(统称为“财务报表”)。 关于法定会计基础的无保留意见 我们认为,上述随附的财务报表在所有重大方面按照会计准则公允地反映了公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产、负债、资本及盈余报表,以及截至 2021 年 12 月 31 日止三年的经营成果、资本及盈余变动表和现金流量表注释 1 中描述的纽约州金融服务部规定或允许的做法。 对美国公认会计原则的否定意见 我们认为,由于我们报告中对美国公认会计原则的否定意见基础部分中讨论的事项的重要性,上述随附的财务报表未根据美国公认会计原则公允列报公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的财务状况,或其经营成果以及资本和盈余变动,或其截至 2021 年 12 月 31 日止三个年度的现金流量。 意见基础 我们根据美国公认审计准则 (US GAAS) 进行了审计。我们在这些准则下的责任在我们报告的审计师对财务报表审计的责任部分中进一步描述。我们必须独立于公司并履行我们的其他道德责任,符合与我们的审计有关的相关道德要求。我们相信,我们获取的审计证据是充分和适当的,为我们的审计意见提供了基础。对美国公认会计原则发表否定意见的基础如财务报表附注 1 所述,公司根据纽约州金融服务部规定或允许的会计惯例编制财务报表,这是除美国公认会计原则以外的会计基础。注释 1 中描述的法定会计基础与美国普遍接受的会计原则之间的差异对财务报表的影响虽然无法合理确定,但被推定为重大。

美国家庭保险公司 AIG 旗下公司

独立审计师报告 致美国家庭保险公司董事会: 意见 我们审计了美国家庭保险公司(“公司”)随附的法定基础财务报表,包括截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产负债表、资本及盈余报表,以及截至 2021 年 12 月 31 日止三年的相关经营成果、资本及盈余变动表和现金流量表,包括相关附注(统称为“财务报表”)。 关于法定会计基础的无保留意见 我们认为,上述随附的财务报表在所有重大方面按照会计准则公允地反映了公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的资产、负债、资本及盈余报表,以及截至 2021 年 12 月 31 日止三年的经营成果、资本及盈余变动表和现金流量表注释 1 中描述的纽约州金融服务部规定或允许的做法。 对美国公认会计原则的否定意见 我们认为,由于我们报告中对美国公认会计原则的否定意见基础部分中讨论的事项的重要性,上述随附的财务报表未根据美国公认会计原则公允列报公司截至 2021 年 12 月 31 日和 2020 年 12 月 31 日的财务状况,或其经营成果以及资本和盈余变动,或其截至 2021 年 12 月 31 日止三个年度的现金流量。 意见基础 我们根据美国公认审计准则 (US GAAS) 进行了审计。我们在这些准则下的责任在我们报告的审计师对财务报表审计的责任部分中进一步描述。我们必须独立于公司并履行我们的其他道德责任,符合与我们的审计有关的相关道德要求。我们相信,我们获取的审计证据是充分和适当的,为我们的审计意见提供了基础。对美国公认会计原则发表否定意见的基础如财务报表附注 1 所述,公司根据纽约州金融服务部规定或允许的会计惯例编制财务报表,这是除美国公认会计原则以外的会计基础。注释 1 中描述的法定会计基础与美国普遍接受的会计原则之间的差异对财务报表的影响虽然无法合理确定,但被推定为重大。