XiaoMi-AI文件搜索系统

World File Search Systemaudited

封面页 - PDS 集团

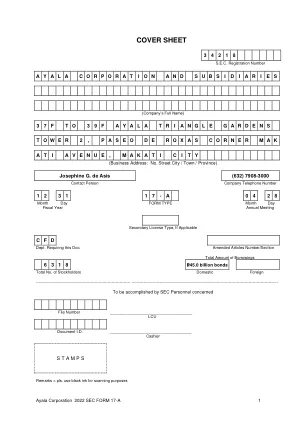

截至 2022 年 12 月 31 日的阿亚拉集团及其子公司的 SEC 17-A 报告参考了 2022 年 12 月 31 日年度审计合并财务报表中的某些财务信息和披露。本 SEC 17-A 报告应与集团截至 2022 年 12 月 31 日的年度审计合并财务报表一起阅读*。本 SEC 17-A 报告还包括阿亚拉重要子公司 [阿亚拉土地公司 (ALI)、Integrated Micro-Electronics, Inc. (IMI) 和 AC Energy and Infrastructure Corporation, Inc. (AC Energy 或 ACEIC) 及其主要子公司 AC Energy Corporation (ACEN)]、联营公司 [菲律宾群岛银行 (BPI) 和合资企业 [Globe Telecom, Inc. (Globe)] 的财务和运营数据。本 SEC 17-A 应与这些投资对象的财务信息和经营亮点一起阅读,这些信息和亮点包含在其各自的 2022 年 12 月 31 日经审计的财务报表和 SEC 17-A 报告中(如适用)。** * 截至 2022 年 12 月 31 日,阿亚拉集团及其子公司的经审计合并财务报告和 SEC 17-A 报告可在母公司网站 www.ayala.com.ph 上查阅。** 截至 2022 年 12 月 31 日,集团旗下以下公司的经审计合并财务报告和 SEC 17-A 报告可在以下网站查阅:ALI www.ayalaland.com.ph、IMI www.global-imi.com、ACEIC www.acenergy.com.ph、BPI www.bpi.com.ph 和 Globe

管理层的讨论和分析

应与未经审计的2025年1月31日截至2025年1月31日的未经审计的中期合并财务报表一起阅读,该管理2025年第一季度的运营和财务状况的讨论和分析(“ MD&A”)应与国际金融报告标准进行了准备。This MD&A should also be read in conjunction with VersaBank's MD&A and Audited Consolidated Financial Statements for the year ended October 31, 2024, which are available on VersaBank's website at www.versabank.com , SEDAR+ at www.sedarplus.ca and EDGAR at www.sec.gov/edgar .除非如下所述,但截至2024年10月31日的MD&A中讨论和提及的所有其他因素仍然没有变化。除非另有说明,否则本文档中的所有货币金额为加拿大美元。

独立从业者的保证报告Zalando SE遵守《数字服务法》

Deloitte GmbH Wirtschaftsprüfungsgesellschaft (hereafter ‘we', ‘Deloitte' or ‘independent practitioner') have been engaged by Zalando SE (hereafter ‘Zalando' or ‘audited provider') to perform a ‘reasonable assurance engagement,' as defined by International Standards on Assurance Engagements, to evaluate Zalando management's statement that the systems以及实施的过程,以遵守欧洲议会和理事会的2022/2065(EU)(EU)(“ ACT”或“ DSA”)(其“陈述”)(其“陈述”),并根据《系统和手动过程》第37条的规定(共同遵守规定的行为),并遵守该法案的规定,并提及(总体上),并提及(1)义务(1)(1)(1),并提及(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1),并提及(1)(1),并提及(1)(1),并提及(1)。 (“指定要求”)在08/25/2023至04/30/2024(“考试期间”)中。除非另有说明,否则每个适用的义务和承诺都定义在次级级别。

工程报告-22-23.pdf

表 I 水费 ................................................................................................................................................ 11 表 II 水表押金及其他费用 ...................................................................................................................... 13 表 III 评估价值历史 ............................................................................................................................ 14 表 IV 销售和消费运营统计数据 ............................................................................................................. 16 表 V 客户使用历史 ............................................................................................................................. 17 表 VI 每位客户的总收入 ............................................................................................................. 21 表 VII 每位客户的运营费用 ............................................................................................................. 22 表 VIII 每位客户的净盈余 ............................................................................................................. 23 表 IX 收入、费用和净盈余历史 ............................................................................................................. 24 表 X 审计和预算收入 ............................................................................................................................. 26 表 XI 审计和预算费用 ............................................................................................................................. 27 表 XII 审计和预算盈余及平价收入 ............................................................................................................. 29 表 XIII 未完成项目 ............................................................................................................................. 33表十四 年度项目................................................................................................................................ 36

审核结果报告

公共部门审计约会有限公司(PSAA)发布了“审计师和审计机构的职责声明”。可从PSAA网站(https://www.psaa.co.uk/audit- Quality/aptim-formeal/statement-of-responsibilities/))获得。责任声明是指定审计师和经过审计机构之间的正式参与条款。它总结了审计师和审计机构的不同职责开始和结束,以及在某些地区被审计机构的期望。PSAA发布的“任命条款和进一步的指导(2021年7月更新)”提出了其他要求,审计师必须遵守《国家审计办公室审计守则》(《守则》)和立法中规定的规定,并涵盖了反复出现的自然界的实践和程序。本报告仅根据职责陈述向Hillingdon养老基金的审计委员会和管理。我们的工作已经进行了,以便我们可以向希林登养老基金的审计委员会和管理层陈述这些事项,我们需要在本报告中向他们陈述这些问题,也没有其他目的。在法律允许的最大范围内,我们不接受或承担除审计委员会和Hillingdon养老基金管理以外的任何人的责任,或者出于我们提出的意见。未经我们事先的书面同意,不应将其提供给任何第三方。

东萨福克治理负责人完成报告

公共部门审计任命有限公司 (PSAA) 发布了“审计师和受审计机构的责任声明”。该声明可在 PSAA 网站上查阅。责任声明是指定审计师和受审计机构之间的正式聘用条款。它概述了审计师和受审计机构的不同职责的开始和结束,以及对受审计机构在某些领域的期望。PSAA 发布的“任命条款和进一步指导(2021 年 7 月更新)”(https://www.psaa.co.UK/managing-audit-quality/terms-of-appointment/terms-of-appointment-and-further-guidance- 1-july-2021/)规定了审计师必须遵守的额外要求,超出了国家审计署审计实践准则(准则)和立法中规定的要求,并涵盖了具有重复性的实践和程序事项。本报告仅向东萨福克郡议会审计与治理委员会提供。我们开展工作的目的是向东萨福克郡议会审计与治理委员会陈述我们需要在本报告中陈述的事项,不用于其他目的。在法律允许的最大范围内,我们不接受或承担除东萨福克郡议会审计与治理委员会以外的任何人对本报告或我们形成的意见的责任。未经我们事先书面同意,不得将其提供给任何第三方。

审计副监察长 Brett A. Mansfield 的声明,

1 OMB 公告号22-01 将美国海军陆战队列为国防部的一个组成部分,需要编制经审计的财务报表;但是,对于 2022 财年,OMB 免除了美国海军陆战队编制经审计财务报表的义务,因为该部门处于为期 2 年的审计周期内,计划于 2023 年 11 月完成。因此,在对国防部全机构财务报表发表免责声明时,我们没有考虑美国海军陆战队审计的任何结果。

Adur DC 2023-24 审计结果报告

公共部门审计任命有限公司 (PSAA) 发布了“审计师和被审计机构的责任声明”。该声明可在 PSAA 网站 (https://www.psaa.co.uk/managing-audit-quality/statement-of-sponsibility-of-auditors-and-audited-bodies/statement-of-sponsibility-of-auditors-and-audited-bodies-from-2023-24-audits) 上查阅。责任声明是指定审计师和被审计机构之间的正式合作条款。它概述了审计师和被审计机构的不同责任的开始和结束,以及对被审计机构在某些领域的期望。 PSAA 发布的“任命条款和进一步指导(2021 年 7 月更新)”规定了审计师必须遵守的额外要求,这些要求超出了国家审计署审计实践准则(准则)和立法中规定的要求,并涵盖了重复性的实践和程序事项。根据职责说明,本报告仅向联合审计和治理委员会和阿杜尔区议会管理层提供。我们开展工作是为了向联合审计和治理委员会和阿杜尔区议会管理层陈述我们需要在本报告中向他们陈述的事项,不用于其他目的。在法律允许的最大范围内,我们不接受或承担除联合审计和治理委员会和阿杜尔区议会管理层以外的任何人对本报告或我们形成的意见的责任。未经我们事先书面同意,不得将其提供给任何第三方。