XiaoMi-AI文件搜索系统

World File Search Systemberhad

CPE技术Berhad

应与2023年11月20日的小组招股说明书中披露的会计师报告以及本报告中随附的说明说明一起披露,应与会计师的报告一起阅读。 此缩减报告所附的解释性说明提供了事件和交易的解释,这些说明对于了解自2023年6月30日以来的财务状况和绩效的变化很重要。。。此缩减报告所附的解释性说明提供了事件和交易的解释,这些说明对于了解自2023年6月30日以来的财务状况和绩效的变化很重要。

HSS工程师Berhad

价值数十亿(外国直接投资)的承诺约为2023年第1季度批准的375亿令吉外国投资(Zhejiang geely Holding Group co / yondr Group / Inseact / Inseact / intrunk / wilhelmsen)•收入多元化(电信和数据中心)轴承中心的收入多元化(电信和数据中心)。: - 两个(2)个数据中心项目于2023年确保到迄今为止•通过战略合作(菲律宾 /孟加拉国 /印度尼西亚 /柬埔寨和印度)在海外的更多 - 在海外道路。•第四垂直(经常收入) - 公司绿色权力计划(CGPP)的第1次获胜•在HEB超大的增长和未来战略中,我们的七个计划的投资组合积极前进。•更多的项目推出,私有化起着关键作用。

IJM Corporation BerhadIJM Corporation Berhad

方法论,边界和假设:1。我们的计算方法基于使用操作控制合并方法的GHG协议公司会计和报告标准。2。范围1和范围3排放因素来自英国环境,食品与农村事务部(“ Defra”)出版的公司报告2.0版(2022)的GHG转换因子(2022):碳和能源版本3.0(2019)的库存,由BSRIA出版。3。范围2排放数据采用了马来西亚能源委员会(2022)为马来西亚运营发表的网格排放因素。范围2印度的排放因素来自印度电力部中央电力局(2022年)。4。GHG排放披露是根据ISO 14064:2018独立验证的,除了该集团内部审计部门的数据验证,作为《可持续性声明审查》的一部分。5。范围3类别1(购买的商品和服务)下的分区碳排放量被消除,以避免进行双重计数。

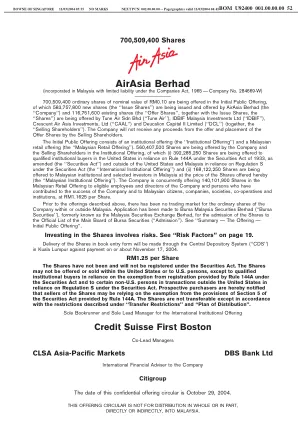

亚航有限公司 - 资本 A

首次公开募股将发行 700,509,400 股面值为 0.10 令吉的普通股,其中 583,757,800 股新股(“发行股份”)由 AirAsia Berhad(“公司”)发行和发售,116,751,600 股现有股份(“发售股份”,连同发行股份,统称“股份”)由 Tune Air Sdn Bhd(“Tune Air”)、IDBIF Malaysia Investments Ltd(“IDBIF”)、Crescent Air Asia Investments, Ltd(“CAAL”)和 Deucalion Capital II Limited(“DCL”)(统称“售股股东”)发售。公司不会从售股股东发售和配售发售股份中获得任何收益。首次公开募股包括机构发行(“机构发行”)和马来西亚零售发行(“马来西亚零售发行”)。在机构发行中,公司和售股股东将发行 560,407,500 股股份,其中 (i) 392,285,250 股股份根据经修订的 1933 年证券法(“证券法”)第 144A 规则向美国合格机构买家发行,以及根据证券法 S 条例向美国和马来西亚以外的合格机构买家发行(“国际机构发行”);以及 (ii) 168,122,250 股股份按此处发行的股份价格向马来西亚的马来西亚机构和选定投资者发行(“马来西亚机构发行”)。公司同时在马来西亚零售发行中以每股 1.1625 令吉的价格向公司符合条件的员工和董事以及为公司成功做出贡献的人士以及马来西亚公民、公司、社团、合作社和机构发行 140,101,900 股股票。在上述发行之前,马来西亚境内外均无公司普通股交易市场。公司已向马来西亚证券交易所有限公司(“马来西亚证券交易所”)(前身为马来西亚证券交易所有限公司)申请将股份纳入马来西亚证券交易所主板官方名单(“纳入”)。请参阅“摘要 — 发行 — 首次公开发行”。

oppstar berhad - I3investor.com

在对发行采取任何接受行动之前,我们不会或有义务询问您是否在马来西亚拥有注册地址,并且无论是否就此进行任何询问或调查,我们都不会接受或被视为接受与此相关的任何责任。如果您受或可能受马来西亚以外任何国家或司法管辖区的法律约束,您应自行负责咨询您的法律和/或其他专业顾问,以确定您申请发行是否会导致违反您可能受约束的该等国家或司法管辖区的任何法律。如果您提出的任何申请在任何该等国家或司法管辖区变为非法、不可执行、可撤销或无效,我们、我们的首席顾问、保荐人、独家配售代理和独家承销商或任何其他与发行有关的顾问均不承担任何责任或义务。

伟达科技有限公司

3.5 只有真正的担忧才应根据举报程序进行报告。举报应真诚进行,并合理地相信其中的信息和任何指控基本属实,且举报不是为了私利。恶意和虚假指控将被视为严重不当行为,一经证实可能会导致解雇。4.0 报告程序4.1 如果任何员工合理且真诚地相信工作场所存在不当行为,员工应向其直属上司提出此担忧。但是,如果出于任何原因认为这不可能或不合适,则员工可以向以下人员报告其担忧:(a) Greatech 的首席执行官(“CEO”);或 (b) Greatech 的首席项目官(“CPO”)。4.2 对于更严峻的问题,员工或其他利益相关者可以选择不与上述任何人员讨论。相反,我们鼓励怀疑集团内部存在不当行为的员工和其他利益相关者联系以下人员:(a) Greatech 独立非执行主席;或 (b) Greatech ARMC 主席。4.3 报告也可以书面形式提交,以确保通过邮寄和/或电子邮件向以下方提出的问题得到清楚了解:

Swift Energy Technology Berhad(SET)

资料来源:Swift Energy Technology Berhad 向印度尼西亚扩张业务。作为其增长战略的一部分,该集团计划通过在雅加达设立子公司将业务扩展到印度尼西亚。此举将加强其在东南亚的市场影响力,简化项目许可,并为现有设施提供更好的技术支持,从而增强对当地客户的服务。 遍布多个地区的多元化客户群。该集团已在新加坡、中国和泰国设立了海外办事处。截至 LPD,该集团为 29 个地理市场的约 550 名客户提供服务,包括亚太地区、中东、非洲和欧洲。这一多元化的客户群凸显了该公司强大的市场覆盖范围和满足各个行业需求的能力,确保了持续的收入增长和抵御市场波动的能力。

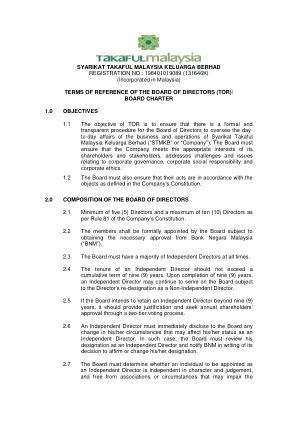

马来西亚家庭回教保险公司

2.1 根据公司章程第 81 条,董事人数至少为五 (5) 名,最多为十 (10) 名。 2.2 董事应由董事会正式任命,但须获得马来西亚国家银行 (BNM) 的必要批准。 2.3 董事会必须始终拥有独立董事的多数席位。 2.4 独立董事的累计任期不得超过九 (9) 年。九 (9) 年后,独立董事可以继续在董事会任职,但必须重新指定为非独立董事。 2.5 如果董事会打算保留独立董事超过九 (9) 年,则应提供理由并通过两级投票程序寻求年度股东批准。 2.6 独立董事必须立即向董事会披露其任何可能影响其独立董事身份的情况变化。在这种情况下,董事会必须审查其独立董事的任命,并以书面形式通知国家银行其确认或更改其任命的决定。 2.7 董事会必须确定被任命为独立董事的个人是否具有独立性,是否具有判断力,并且没有可能损害其独立性的关联或情况。

利益相关方优先事项 - 马来西亚电信有限公司

实际 GDP 增长(年度)年度变化 % 2022 年发生了什么? • 2022 年,全球经济面临多重阻力,包括俄乌冲突导致的供应链中断、通货膨胀上升和能源危机。全球国内生产总值 (GDP) 增长放缓至 3.4%,反映了发达经济体以及新兴市场和发展中国家的经济放缓 • 随着边境重新开放,马来西亚经济继续复苏,2022 年增长 8.7%(2021 年:3.1%) • 主要增长动力包括国内需求持续扩大、劳动力市场稳步复苏、所有经济领域的扩张和持续的政策支持 • 然而,马来西亚市场仍然面临重大挑战,包括令吉贬值,以及由于全球事件、需求条件和成本压力上升导致的总体通胀上升