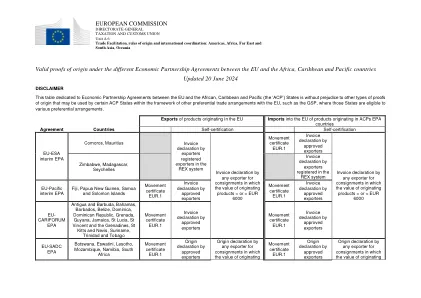

XiaoMi-AI文件搜索系统

World File Search Systemcommission

Haverhill Conservation Commission

项目叙事项目介绍和概述此要求确定适用性的请求(RDA)是由Haverhill DPW提出的,请根据《马萨诸塞州湿地保护法》(MAWPA)(M.G.L.第131章,第40节),其实施法规(310 CMR 10.00)和《 Haverhill Wetland Protection Arity》。此RDA正在申请拆除现有的泵站和访问驱动器,以及建造新的泵站,访问驱动器,公用事业连接,重新刷新和附件。大多数工作是在缓冲区内提出的。项目影响和缓解缓冲区:项目的大多数在100英尺的缓冲区内。最接近湿地的工作是拆除现有的泵站并重新铺设停车场。所有工作都是在现有的铺装停车场和道路肩膀上提出的。新的泵站将距离现有的泵站距离湿地更远。侵蚀控制:将在所有工作和湿地之间放置侵蚀控制。在工作日结束时,将覆盖铺装区域内的所有沟渠。

日落委员会

Sunset 委员会:作为与多家为德克萨斯州公共部门实体提供人员扩充服务的经验丰富的供应商合作过的人,我支持信息资源部 (DIR) 继续履行其使命,并发挥领导该州技术战略的作用。具体而言,我支持 Sunset 委员会关于人员扩充服务如何定价以及如何交付给 DIR 客户的建议(在 Sunset 的 DIR 执行摘要中的第 2 和第 3 个问题中提到),并允许灵活使用 DCS 资金。为德克萨斯州、地方政府和高等教育实体提供人员扩充服务的供应商会定期收到 DIR 客户关于他们在利用合作人员配备合同方面面临的挑战的问题和反馈。根据 Sunset 对 DIR 的主要建议,我想提供以下意见,并强调 DIR 客户向供应商表达的几个关注领域,而 Sunset 在 DIR 报告中正在解决这些问题:州机构需要更多培训才能有效使用现有的人员配备合同

委员会信头

为客户额外节省 65,000,000 美元密西西比州杰克逊(2022 年 6 月 23 日)— 密西西比州公共服务委员会今天宣布与该州最大的电力公司 Entergy Mississippi 和其他方达成 3 亿美元的和解协议。这项一致的两党和解将向 Entergy Mississippi 的 461,000 名客户产生现金支付或账单信用,同时缓解由全球能源市场动荡导致的未来费率上涨,这是公共服务委员会该州历史上最大的现金和解。2017 年,委员会就大海湾核电站的某些会计和融资方面向联邦能源管理委员会提起诉讼,并达成了今天的和解协议。与 Entergy Mississippi 和其他方达成的 3 亿美元和解协议与联邦能源管理委员会的 13 起诉讼程序有关。密西西比州的这项全球和解将通过退款和预期费率降低为 Entergy Mississippi 的客户带来快速利益,并减少大海湾核电站的监管不确定性。和解的结果包括:

税务委员会

历史注:由税收和税收部颁布,税务委员会,LR 8:102(1982年2月),修订,LR 10:924(1984年11月),LR 12:36(1986年1月),LR 13:188(1987年3月),LR 13:764(1987年12月),LR 14:87:87:10:10:10:10:10:10:10:10:10:10:87年7月7日,LR 16:1063(1990年12月),LR 17:1213(1991年12月),LR 19:212(1993年2月),LR 20:198(1994年2月),LR 21:186(1995年2月),LR 22:117(1996年2月)(1996年2月),LR 23:204(1997年2月24日),1997年9月9日,委员会,税务,劳动部9:49:49:49. 1997年9月9日。 LR 25:312(1999年2月),LR 26:506(2000年3月),LR 27:425(2001年3月),LR 28:518(2002年3月),LR 29:368(2003年3月),LR 30:487(2004年3月)(2004年3月),LR 31:715(2005),LR 32:2006:430(2006年3月33日)(LR 32:430)(LR 32:430) LR 34:678(2008年4月),LR 35:492(2009年3月),LR 36:772(2010年4月),由行政管理部修订,税务委员会,LR 37:1394(2011年),LR 38:802,LR 38:802(2012年3月),LR 39:490(2013年3月490日),LR 40:530:6 30:530(LR 40:530) 42:746(2016年5月),LR 43:652(2017年4月),LR 44:579(2018年3月),LR 45:533(2019年4月),LR 46:560(2020年4月),LR 47:460:460(2021),2021年4月48日,LR 48:1522(6月202222222222) 50:366(2024年3月),LR 51:§705。表 - vessels

保护委员会

项目规模和种植:如前所述,项目规模的减小是拟议的房地产开发的积极更新,尤其是考虑到存在凸轮区域和内陆湿地。与拟议的雨花园一起减少了这种减少,将有助于排水并帮助减轻某些环境影响。虽然现有的海堤确实有助于沿东部物业边界侵蚀,但“海岸线下部地区的重要草”在1/28/2025的备忘录中指出,不足以满足城镇的规定并提供适当的海岸缓冲区。有效的沿海缓冲液需要除草以外的多种物种。其他根深蒂固的多年生植物,具有广泛根系系统的灌木或具有强壮的树干的树木会减轻风暴损害,从径流中清除污染物,并帮助碳储存,并为昆虫,鸟类和小型乳房提供栖息地。虽然不需要先前的种植计划的程度,但在凸轮区域中需要一个更健壮的种植计划,包括这些元素。sec中规定的法规。6-111(c)(d)(6)说景观计划:“包括一个归化的植被缓冲液,以保护环境敏感和/或生态上有价值的自然资源,例如潮汐湿地,开放水域,超过25%的斜坡,超过25%,沿海布拉夫斯和悬崖,悬崖,海滩,海滩和沙丘。种植应主要是本地物种和耐盐的物种。保护人员希望看到该物业的当前东部边界至少沿着岩壁的区域扩大并延伸,直到码头地役权边界为止。在适当的情况下,委员会可以在发现沿海资源的批量,使用或关系和/或性格的发现后放弃这一要求。”注意并欣赏到现有的围墙花园,并添加种植的七棵树以取代六棵树,但不符合上述规定。