XiaoMi-AI文件搜索系统

World File Search Systemcounting

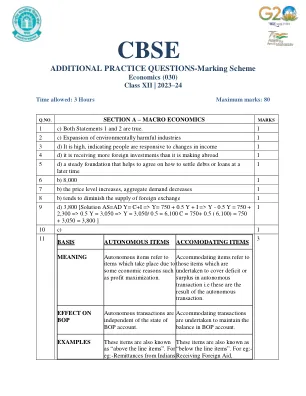

标记方案(2023-24)经济学(030)XII类

或双重计数是一个关键问题,它在计算某些经济活动或交易多次时的计算中会出现,从而导致对国家总收入的估计夸大。这种扭曲可能导致实际经济产出的不准确表示,并可能误导决策者和分析师。计算国民收入时避免双重计数的实际方法是:增值方法:通过关注生产的每个阶段的增值,我们避免多次计数中间商品的价值。例如,考虑智能手机的生产。而不是计算原材料,组件和最终组装的价值,重点是生产过程的每个阶段所添加的价值,而是对国民收入的实际贡献。

系统工程师,Jena-Optronik GmbH,Lidar Group

- 模式单光子计数雪崩光电二极管(SPAD)在室温下 - 改进的Ingaas Spad(GHz - 高QE) - 单个光子计数表征和资格 - 电信波长 - 电信波长

电池测量算法比较

库仑计数的主要问题是知道电池中的起始量是多少。因此,需要全额费用来初始化SOC,否则SOC是未知的。库仑计数的缺点是需要全充电容量来报告准确的SOC并找到满充电的全部充电能力,需要全部排放到空,这对于大多数应用程序是不可行的,因为这会导致关闭的数据损失。库仑计数的另一个问题是,如果电池经历了温度的极端变化,那么SOC可能会错误地报告。例如,如果在室温下充电,库仑计数可能会计算2250 mAh的全部充电容量。然后,如果在非常寒冷的条件下使用电池,则总可用容量可能会降低至1100 mAh,只是基于寒冷温度会导致开路电压较大的IR下降的影响。这在室温和冷温下的全充电容量之间约为51%,这将导致库仑计数报告的费用比电池中实际剩下的费用更多。

实施Bala(作为学习援助的构建)

ECCE ideally consists of flexible, multi-faceted, multi-level, play-based, activity- based, and inquiry-based learning, comprising of alphabets, languages, numbers, counting, colours, shapes, indoor and outdoor play, puzzles and logical thinking, problem-solving, drawing, painting and other visual art, craft, drama and puppetry, music and movement.它还关注发展社会能力,敏感性,良好的行为,礼貌,道德,个人和公共清洁度,团队合作和合作。ECCE的总体目的是在:物理和运动发展,认知发展,社会情感伦理发展,文化/艺术发展以及交流以及早期语言,识字和算术的发展中获得最佳结果。(NEP第1.2段)

EDU 258 课程名称:计算机科学...

1.0 简介 2.0 学习成果 3.0 主要内容 3.1 早期非机械计数辅助工具 3.2 早期机械计数辅助工具和计算设备 3.3 信息处理设备 4.0 结论 5.0 总结 6.0 导师评分作业 7.0 参考文献/进一步阅读

大型域大小的采样lov。

𝑝代表每个约束的最大违规概率,而𝐷代表依赖关系程度,由约束可以与之共享变量的其他约束的最大约束数量给出。此情况(1)后来证明本质上是紧密的[SHE85]。随后的算法LOV'ASZ Local Lemma的工作试图通过有效的算法建设性地找到CSP解决方案。这导致了一系列研究[BEC91,ALO91,MR99,CS00,SRI08,MOS09,MT10],最终在算法中达到了有效找到CSP解决方案(1)中的条件。在一起,这些贡献为CSP解决方案的存在/构建建立了尖锐的阈值。On the other hand, a considerable amount of work has been focused on the counting/sampling Lov ´ asz local lemma [ BGG + 19 , HSZ19 , Moi19 , GLLZ19 , FGYZ21a , FHY21 , JPV21a , JPV21b , HSW21 , GGW22 , QWZ22 , FGW22 , HWY22 , HWY23A,QW24],旨在表征局部引理类型制度,在该方案下(大约)计数或(几乎均匀)采样CSP溶液的问题是可以处理的。硬度在[BGG + 19,GGW22]中导致表明,LLL的计数/采样变体需要更严格的条件𝑝𝐷2≲1,其中≲隐藏了低阶因子和构成。即使仅限于CSP的某些规范子类,例如𝑘 -CNF或HyperGraph Colorings也是如此。关于上限,当前的最新[HWY23A]表明,在条件𝑝𝐷5≲1的情况下,计数/采样CSP溶液可有效地求解。但是,计数/采样LLL的正确阈值尚不清楚。以下问题是我们对计数和采样CSP解决方案的关键现象的理解至关重要的:

糖尿病 - e-arearning-links-for-staff.pdf

o知情护理:情感问题o熟练的护理:发展实践和资产o增强实践:适应o专业实践:开发实践和资产“培训培训师”课程英国糖尿病:改善糖尿病患者的护理以及学习障碍访问工具和资源的护理。 https://www.diabetes.org.uk/professionals/resources/shared-practice/for-people-with- learning-disability MyDiabetes MyWay: Patient facing website that can be accessed via: https://mydiabetesmyway.scot.nhs.uk/ e-Learning modules include: • Carbohydrate Counting Course • Considering an Insulin Pump • My胰岛素泵•自由泳自由式•患有1型糖尿病的长大•患有1型糖尿病•了解1型糖尿病•2型糖尿病的介绍•我的2型糖尿病•预防2型糖尿病•我的胎儿糖尿病

Documents Retallack,A。E.,Ostendorf,B。当前...

摘要最近,使用深度学习和低计算的边缘设备用于分析基于视频的系统,尤其是在智能运输系统(ITS)的领域中,大幅增加了。在其开发低计算和准确的车辆计数系统中,计算机视觉技术的一种有希望的应用是可以用来消除对外部云计算资源的依赖性的。本文提出了一种紧凑,可靠和实时的车辆计数解决方案,该解决方案可以在低计算需求边缘计算设备上部署。该系统使用自定义的车辆检测算法,基于您仅查看一次版本8 nano(Yolov8n),并结合了深层关联度量标准(DeepSort)对象跟踪算法和有效的车辆计数方法,可在高速公路场景中准确计数车辆的准确计数。该系统经过训练,可以检测,跟踪和计算四个不同的车辆类别,即:汽车,摩托车,公共汽车和卡车。所提出的系统能够达到平均车辆检测平均平均精度(MAP)分数为97.5%,车辆计数精度得分为96.8%,平均速度为每秒19.4帧的平均速度(FPS),同时均被部署在紧凑型NVIDIA NVIDIA JETSON JETSON NANO NANO EDGE计算设备上。就准确性和速度而言,所提出的系统优于其他先前提出的工具。©(2024),(艾哈迈德·达兰大学)。保留所有权利。

锂离子电池荷电状态估计技术的比较研究

摘要 — 充电状态 (SOC) 估计对于电池的最佳利用和保护非常重要。本文实现并比较了神经网络 (NN) 算法和库仑计数法在电池充电状态 (SOC) 估计中的性能。该算法应用于电动汽车的电池管理系统 (BMS)。准确的 SOC 信息可以避免电池过度充电和过度放电,从而延长电池寿命。此外,控制系统使用准确的 SOC 信息做出合理的决策,以节省电动汽车的能源。与库仑计数法相比,NN 模型的优势在于它可以在 BMS 硬件中实现,其中可以在线测量电流、电压和温度。这种神经网络方法的特点是它优化了两个重要的超参数以实现合理的 MAPE 误差。使用两个城市驾驶条件的数据集测试了所提出方法的性能。结果表明,两种方法(NN 和库仑计数)都可以以合理的误差(<6%)预测 SOC。然而,对于这两个数据集,库仑计数的性能都优于神经网络 MAPE。