XiaoMi-AI文件搜索系统

World File Search Systemdatastream

或网络开发原则 - easyJet plc

资料来源:Capital IQ 和 Datastream。注:不包括金融机构和保险公司 (1) 资料来源:Datastream。2010 年 10 月 1 日至 2013 年 9 月 30 日期间股东总回报。假设股息再投资。 (2) 资料来源:Capital IQ,公开文件。代表截至 2013 年 9 月的 LTM 的 ROCE。ROCE 计算方法为:LTM EBIT 加上按名义税率征税的 1/3 经营租赁费用除以平均资本使用(定义为金融净债务加上股东权益(包括少数股权的资产负债表价值)加上净养老金赤字)调整经营租赁(资本化为 7.0 倍)。

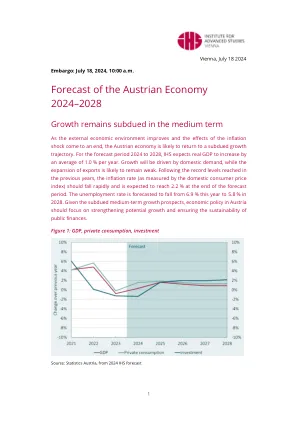

2024-2028 年奥地利经济预测

ii NMS-5:波兰、捷克共和国、匈牙利、保加利亚、罗马尼亚 iii 绝对值 资料来源:欧盟统计局、国际货币基金组织、经合组织、CPB、各国统计局、伦敦证券交易所数据流,来自 2024 年 IHS 预测

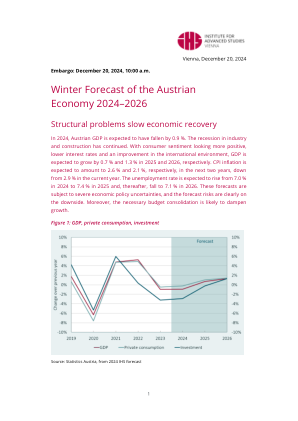

2024-2026 年奥地利经济冬季预测

i MOEL-5:波兰、斯洛伐克、捷克共和国、匈牙利、斯洛文尼亚 ii NMS-5:波兰、捷克共和国、匈牙利、保加利亚、罗马尼亚 iii 绝对值 资料来源:欧盟统计局、国际货币基金组织、经合组织、CPB、各国统计局、伦敦证券交易所数据流,来自 2024 年 IHS 预测

评估经济健康 - Gertjan的演讲...

注释:对于所有列,因变量是从2019年第4季度到2020 Q2的真实GDP的变化。样本包括53个国家,在估算时,在重新定位数据流中可以使用Q2 GDP增长。通过牛津严格指数的平均值来衡量每个国家/地区非药物干预措施(NPI)的实施(Hale等人2020)在本季度;爆发严重性变量COVID表示在季度内每100万流行中的新Covid-19死亡人数,如Refinitiv DataStream所报道。对于仪器变量(IV)规格,该仪器集包括所有内源变量的滞后以及该国联合国M49 M49中间区域内的爆发严重程度,但不包括其自身爆发。IV2规范还增加了该地区内的平均严格性(不包括自己的),直到该国首次将每百万人为3人死亡的天数与仪器组合。

CS168:现代算法工具箱讲座#13

问题:如何有效地从长度为n k的数据集中进行统一的随机元素采样?两个主要问题是1)n可能很大 - 我们当然不想将大量的流中存储在内存中,2)n可能未知 - 我们可能不知道会提前知道流的长度,但是我们仍然希望每当流终止时,我们都会有一个均匀的随机样本。(回想一下,我们在类似的“流”设置中提出此问题,与我们之前看到的计数 - - 佐剂算法的设置。)作为一个激励示例,假设路由器可能希望从给定日期的流量中对1,0000个随机IP地址进行采样。路由器显然不想存储所有IP地址,并且路由器不知道它会在给定日期看到的总流量。

美国经济中的 ESG 互补性

摘要 本文从替代和互补投入弹性变化的角度研究 ESG。我们不是从成本函数计算这些弹性,而是从输入距离函数 (IDF) 计算。我们的数据来自 Refinitiv Eikon Datastream 数据库。我们关注美国经济,因为她在世界经济中发挥着全球作用,因此不确定性对世界其他地区产生了溢出效应。数据包括 5,798 家公司,涵盖 38 个美国行业,跨越 2009 年至 2020 年的 12 年,包括:(i) 销售额、资本和员工的财务数据;(ii) 两个财务比率和 (iii) 三个主要 ESG 指标。我们从 IDF 函数的跨对数计算 Antonelli 互补弹性 (AEC) 和 Allen-Uzawa 替代弹性 (AES)。我们发现标准投入具有正的 AEC 弹性;然而,ESG 交叉弹性显示负号,将它们归类为 q 替代。因此,ESG 值之一的增加会导致另一个值的边际值下降。另一方面,AES 弹性只有治理-环境“对偶”的符号为负;其余对均为正,这意味着它们是 p 互补。