XiaoMi-AI文件搜索系统

World File Search Systemdisclosed

咨询在调节中向2024-25- ...

您认为不应披露响应中的任何信息(例如,因为您认为它是商业敏感的),则自动或广义的机密性免责声明本身就不会被视为足够。您应该确定特定信息并在每种情况下解释为什么不应披露它并提供您的响应的编辑版本,我们在决定发布哪些信息时会考虑。至少,我们希望发布所有提供书面响应的组织的名称,即使有合理的原因使这些书面响应的内容仍然保密。

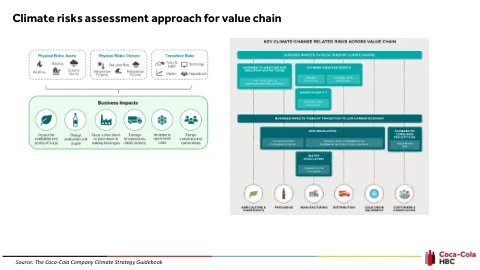

价值链的气候风险评估方法

1。过渡风险我们评估温室气体法规变化对管理碳足迹的成本的影响。为了计算影响,我们使用了碳成本的估计值,并根据我们的Netzeroby40路线图将其应用于范围1和2排放,以估算气候变化对生成碳的未来年度运营成本的影响。详细:•我们估计了在新的碳减少滑行路径下估计范围1和2的排放,以满足Netzeroby40承诺•我们使用了专门从事风险评估的外部顾问的数据,以在多个气候场景下对2040的估计估计碳成本估计到多个气候场景下,RC1.9(Paris Ambition)RCP2.6(PARIS),RCP2.6(PARIS)(PARIS)5(PARIS)5(PARIS)5(rcp)。 In the disclosed calculation of risk, we have used projected carbon costs considering RCP1.9 (Paris ambition) scenario to 2030 & 2040 (average scope 1 & 2 CO 2 cost @164€/tCO 2 in 2030 & @ 316.4€/tCO 2 in 2040) • We used projected carbon costs as a proxy for increased cost – we considered that other cost variables are market driven, not climate change related and therefore out范围•根据巴黎的野心情况,到2030年,范围1和2排放的成本将增加约3960万欧元(241,230 TCO 2 * 164欧元/TCO 2),每年降至2040年,每年1730万欧元(54,540 TCO 2 * 316.4/TCO)。•未来的年度风险被计算为两个金额的平均值。

EWM_2023 年综合年度报告

本报告披露的财务业绩摘录自本报告期的审计财务报表。在确定 IAR 2023 中要纳入的主题和数据时,已应用了信息连通性、战略重点和未来导向、利益相关者包容性、实质性、完整性、准确性、一致性、可比性和可靠性原则。本报告中披露的所有数据均来自内部,并由各自的信息所有者验证。EcoWorld Malaysia 董事会(“董事会”)已审查了 IAR 2023,并确定其符合上市要求并准确反映了集团 2023 财年的环境、社会和治理(“ESG”)绩效。