XiaoMi-AI文件搜索系统

World File Search Systempayment

疫苗支付政策

儿童疫苗接种 (VFC) 计划 – 儿童疫苗接种 (VFC) 计划是一项联邦计划,为符合条件的儿童免费提供所有推荐疫苗。VFC 计划由 CDC 管理。虽然 CDC 负责实施 VFC 计划,但 VFC 计划包含在医疗补助法中,并由联邦政府通过医疗保险和医疗补助服务中心 (CMS) 医疗补助计划提供资金。每个州的医疗补助计划都必须提交涵盖其儿科免疫计划的医疗补助州计划修正案,以便获得联邦资金来运营其医疗补助计划并从 VFC 计划获得疫苗。 (CDC 与疫苗制造商签订合同,以折扣价购买疫苗,并将疫苗分发给州计划。)18 岁及以下的儿童和青少年如果符合以下资格标准之一,则有资格免费接种疫苗: 符合医疗补助资格 – 符合医疗补助计划资格的儿童(在某些州,如果母亲参加了医疗补助计划,则不到 1 岁的儿童将自动有资格享受医疗补助福利)。 无保险 – 没有健康保险的儿童。 美国印第安人或阿拉斯加原住民 – 按照《印第安人健康服务法》的定义。

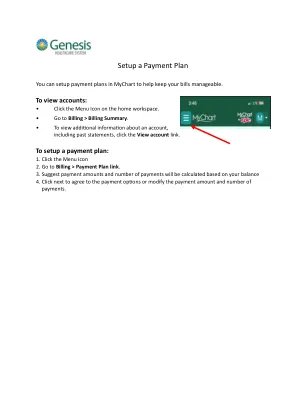

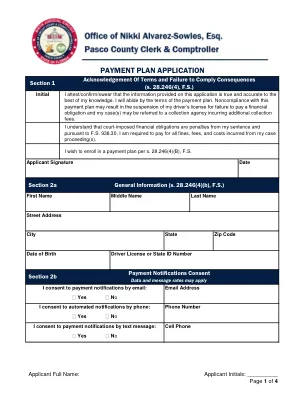

注册付款计划

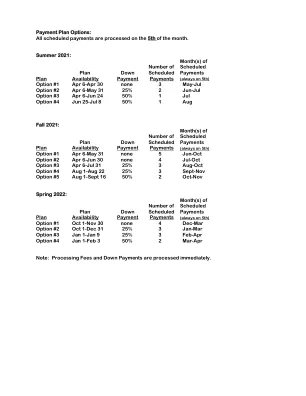

i m p o r t a nt:t h e in s t a ll m e nt sc h e d u le a b o v e i s b as e d o d o n y o u u u u u u u u u u u u u u u u u u nt eli g i b le b le c h a r g e s o s o s o f 2,867。00。If c h a r g e s t h a t a r e p l a c e d i n t h i s p l a n a r e r e v e r s e d o r r e d u c e d , y o ur i n s t a ll m e n t p a y m e nt w ill a l s o b e a u t o ma t i c a ll y r e d u c e d .如果y o u i n c ur e g i b le c h a r g e s i n th e f utur e,the y y y w ill b e添加了e d t o t o t o t h i s i n s t a ll m e nt s c h e nt s c h e d u e d u a u t u a u t u a u t o a u t o a ll y c a ll y c a ll y ll y y am o t o t o t h e am o am o am unt o unt o unt o f f 50,000 000,000 000。00。

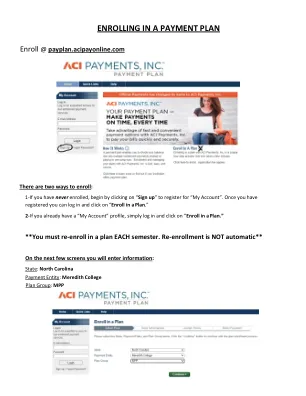

Cargas Pay 付款处理

要实施 Cargas Pay,您需要完成 Cargas 的商家入职流程。这可能包括创建或将您的商家 ID 转移到 Cargas 以进行付款处理,以及实施或将您现有的客户信用卡信息迁移到受支持的网关。