XiaoMi-AI文件搜索系统

World File Search Systemreconciliation

理事会战略重点计划 2023-2026

我们正处于了解这片土地上丰富的原住民联系以及这些联系在殖民势力手中遭到破坏的早期阶段。新威斯敏斯特市还在审查与《联合国原住民权利宣言》(UNDRIP)不相容的内部结构,以便制定更全面、更公平的政策、流程和计划。和解将是一个持续的过程。通过新成立的和解工作组,工作人员将参与一项进程,以改善其与原住民和社区的接触,并制定一项和解战略,该战略由当地第一民族和包括城市梅蒂斯人和因纽特人在内的城市原住民社区共同制定。市议会的优先事项是以人为本,关注所有人的关系、归属感和福祉。这些原则一直激励着原住民的生活方式,因此,通过致力于和解和原住民参与,城市将更好地向原住民学习如何体现这些品质,同时也学习如何弥补过去的伤害。

关于会计和经济理论的注释

摘要本文讨论了经济理论与会计实践与理论之间的不断变化。认为,在构建足以处理动态的经济理论的任何尝试中,实践中遇到的许多基本问题均无法避免。特别是定时问题变得至关重要。Furthermore, there are several critical problems concerning profit maximization, the nature of the rate of interest, agency problems within the firm and the payment of dividends which cannot be dealt with unless there is an adequate reconciliation of accounting and economic theory.摘要包括:会计和经济理论的历史;会计类型和目的;信息,估值和控制;经济理论和会计的开放问题;简短地瞥了一眼水晶球;会计,经济学和组织。

2022-百事可乐-年度报告.pdf

1.不包括我们商品衍生品、重组和减值费用以及收购和剥离相关费用的市值净影响。2022 年,还不包括出售 Tropicana、Naked 和其他精选果汁品牌(果汁交易)相关的收益以及减值和其他费用。请参阅第 129 页“GAAP 和非 GAAP 信息的对账”,以根据美国公认会计原则 (GAAP) 与最直接可比的财务指标进行对账。根据报告,该部门的营业利润百分比为:菲多利北美 45%、桂格食品北美 4%、百事饮料北美 40%、拉丁美洲 12%、欧洲 (10%)、非洲、中东和南亚 5% 以及亚太地区、澳大利亚和新西兰及中国地区 4%。2021 年和 2022 年报告的营业利润分别为 11,162 美元和 11,512 美元,反映出 2022 年增长了 3%。2.百分比变化基于未四舍五入的金额。3.不包括我们商品衍生品的市价净影响、重组和减值费用、收购和剥离相关费用、养老金和退休人员医疗相关影响以及与《减税与就业法案》(TCJ 法案)相关的税费。2022 年,还不包括与 Juice 交易相关的收益、减值和其他费用以及与美国国税局 (IRS) 审计相关的税收优惠。2021 年,还不包括与现金要约收购相关的费用。请参阅第 129 页“GAAP 和非 GAAP 信息的对账”,以根据 GAAP 与最直接可比的财务指标进行对账。4.包括净资本支出的影响。请参阅第 129 页“GAAP 和非 GAAP 信息的对账”,以根据 GAAP 与最直接可比的财务指标进行对账。2021 年和 2022 年经营活动提供的净现金分别为 11,616 美元和 10,811 美元,反映出 2022 年下降了 7%。

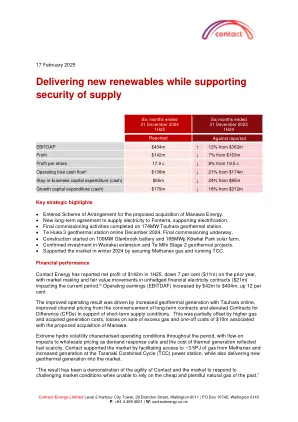

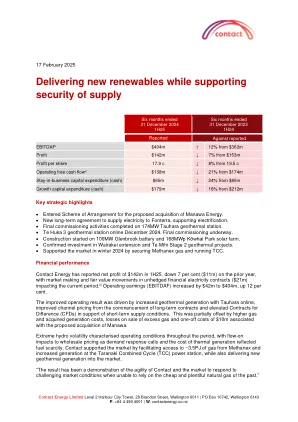

2025年2月17日,在支持供应安全

i是指2025年临时结果介绍的幻灯片43,以在法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。从FY24联系,不再报告EBITDAF内的障碍和报道。现在分别报告这些以更好地反映潜在的性能。1H24数字相应地重述了。ii请参阅“临时财务报表”的注释,以定义和对帐,从经营活动和非GAAP衡量运营自由现金流。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。iii是指2025年临时结果呈现中的幻灯片44,以核对金融工具的公允价值变化。

投资者演讲 - 电池矿物会议

i是指2025年临时结果介绍的幻灯片43,以在法定利润与非GAAP利润量度收入之间的定义和和解,净利息费用,税收,折旧,摊销,摊销,金融工具的公允价值变化(EBITDAF)。从FY24联系,不再报告EBITDAF内的障碍和报道。现在分别报告这些以更好地反映潜在的性能。1H24数字相应地重述了。ii请参阅“临时财务报表”的注释,以定义和对帐,从经营活动和非GAAP衡量运营自由现金流。营业自由现金流代表可用于偿还债务的现金,以资助分配给股东和增长资本支出。iii是指2025年临时结果呈现中的幻灯片44,以核对金融工具的公允价值变化。

金宝汤公司 2022 年年度报告

5. Piper Sandler & Co.,公司报告 Piper Sandler & Co. SIPC 和 NYSE 成员。4/2022 6. 不提供长期目标的非 GAAP 对账,因为公司无法合理估计诸如精算收益或损失等项目对养老金和退休后计划的财务影响,因为这些影响取决于未来市场条件的变化。无法预测这些未来项目的金额和时间,使得对这些前瞻性财务指标进行详细对账变得不切实际。

金宝汤公司 2022 年年度报告

5.Piper Sandler & Co.,公司报告 Piper Sandler & Co.SIPC 和 NYSE 成员。4/2022 6.不提供长期目标的非 GAAP 对账,因为公司无法合理估计诸如精算收益或损失等项目对养老金和退休后计划的财务影响,因为这些影响取决于未来市场条件的变化。无法预测这些未来项目的金额和时间,使得对这些前瞻性财务指标进行详细对账变得不切实际。5

细胞和基因治疗(CGT)访问模型

示例性能期限OBA期限,测量期和和解期的持续时间将在CMS制造商谈判中确定。在下面的示例中,基因治疗将在PYS 1-6期间进行,并且在每个PY中接受模型药物的受益人将代表不同的队列。对于每个队列,将在给予基因治疗后的一年开始测量结果,而回扣的最终和解将遵循测量期。

与专家见面

克里斯在能源领域拥有24年的经验,包括石油和天然气,地热和CCS。He has developed, published and deployed numerous workflows and case studies across a broad range of topics, includes H 2 S and CO 2 phase behaviour, downhole and surface material selection, corrosive metal loss and catastrophic failure analysis, reconciliation of fluid composition with source rock mineralogy, biogeochemical fluid rock interactions, inorganic and organic deposition and flow assurance, erosive metal loss and sand control failure analysis, formation damage诊断,关闭/静态条件腐蚀和破裂,生物学和非生物储层酸化,各种应用的核心洪水计划设计,各种现场和实验室分析技术以及注入水质规范。