XiaoMi-AI文件搜索系统

World File Search Systemrevisions

因《多伦多市政法规》第 195 章《采购》修订而产生的采购政策更新

在 2023 年 12 月 13、14 和 15 日的会议上,市议会通过了 GG8.21,《多伦多市政法规修正案》第 195 章,采购、公开承包全球原则审查和监察长的作用,该修正案对第 195 章(《采购条例》)进行了修订,自 2024 年 7 月 1 日起生效。需要对采购政策进行相应的修订。大多数修订都被视为行政性质的,将提高《采购条例》的清晰度和有效性。两项政策需要进行更实质性的修订,目前正在提交市议会审查和通过,以在 2024 年 7 月 1 日生效之前通过:社会采购政策和采购流程政策。本报告中建议的采购政策修订也将于 2024 年 7 月 1 日生效。

WSPP协议于2024年10月21日生效

此版本包括由联邦能源监管委员会(FERC)批准的所有修订版,截至2024年12月13日发出的订单。根据FERC的未发表的日期为2024年12月13日的未发表的信件(Docket No.ER25-178-000)。 FERC接受了2024年10月21日生效的修订版本,用于元数据,对于成员列表中的每个变更,在更改的适用日期中,如其订单所述。ER25-178-000)。FERC接受了2024年10月21日生效的修订版本,用于元数据,对于成员列表中的每个变更,在更改的适用日期中,如其订单所述。

支持协调机构评估指南-NJ.GOV

监视和解决影响个人健康和安全的特征和行为监视使用限制性干预措施的使用和不寻常的事件监视和防止滥用,忽视服务受益者的滥用和开发服务的实例 service plans, including assessed needs met and revisions made when necessary Monitoring service delivery in accordance with service plans Monitoring individual choice and trends in referrals by SCAs Monitoring individual and family satisfaction with services Monitoring individual outcomes and goal attainment Trend analysis of issues identified on monitoring tools and required follow up Involuntary capacity closure for services not being rendered in compliance with Division standards Monitoring and auditing Medicaid claims data 监视服务提供商质量管理计划和所需数据报告

2024 年 7 月至 9 月在英国进行商业投资......

图 3 显示了自 2023 年第一季度以来对 GFCF 增长贡献的修订。此期间的最大修订发生在 2024 年第三季度,其中上调了 0.8 个百分点,原因是建筑物贡献增加。其他值得注意的修订包括 2023 年第二季度(4 月至 6 月)交通运输贡献上调 0.4 个百分点,以及 2024 年第三季度住宅贡献下调 0.4 个百分点。这些修订是修订后的季节性调整和后来的调查数据相结合的结果。

场地规划审查申请清单

入住,申请人或授权代理人应联系规划人员安排现场检查,以确保符合已批准的场地规划。检查项目包括但不限于停车、景观美化、行人通道、车辆通道和流通、屋顶和机械单元筛选、建筑设计等。鼓励申请人或授权代理人在检查期间在场。规划人员应记录已批准的场地规划中的任何不一致、偏差和/或错误,并向申请人或授权代理人提供所需修订的清单。在颁发最终入住许可证之前,必须解决修订问题。完成所需修订后,申请人或授权代理人应联系规划人员进行重新检查。如果所有所需修订均已满足,规划人员将授权颁发最终入住许可证。

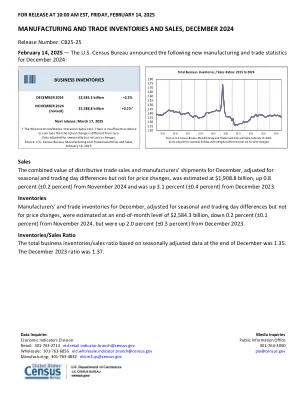

制造和贸易清单和销售

进行修订的意图:对经过调整的批发调整和未调整的销售和库存的每月估算的修订计划于2025年3月25日释放。估算将进行修订,以反映历史修正,2017年NAICS的引入以及2022年年度批发贸易调查的结果。对批发数据的修订将在2025年2月的制造和贸易清单以及计划于2025年4月16日的销售中反映。将于2025年5月16日发布制造商货物,清单和订单(M3)调查的历史数据。这些修订由以下方式产生:将M3货物和库存数据基于2017年的NAIC,以及2017年NAICS的2022年经济人口普查(EC)数据,以及从2018年至2021年修订的ASM数据,这是由于将ASM基准为2022年的经济人口普查。对制造估算的修订将反映在计划于2025年6月17日的2025年MTIS发布中。

技术更新 2024/1

会计专业与道德标准委员会(APESB)今日发布了对 APES 110 专业会计师道德准则(包括独立性标准)(《准则》)进行技术相关修订的修订标准。修订明确了成员在使用技术时应有的心态和行为。关于专业能力、应有谨慎和保密性的基本原则的应用材料已得到增强,并增加了关于识别和管理复杂情况的新应用材料。修订还明确了对事务所和网络事务所的独立性要求,即是否可以向审计或鉴证客户提供与技术相关的非鉴证服务。对《准则》的这些修订与国际会计师道德准则委员会 (IESBA) 对《国际专业会计师道德准则(包括国际独立性标准)(《国际准则》)》所做的更改相一致。有关现有准则所有修订的详情,请参阅此技术更新的附录 1。修订将于2025年1月1日起生效,并允许提前采用。

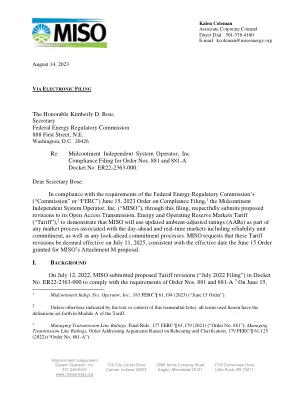

2023-08-14案卷号ER22-2363-001629855。 ...

MISO提出了两套关税修订,以遵守6月15日的命令,并有助于澄清和加强Miso对AARS的使用。附件修订可确保Miso作为传输提供商,将使用根据附件M义务开发的AAR。模块C修订为在整个关税的许多市场流程中实施AAR的伞形方法,通过简单地创建整个关税的市场流程的要求,以将AARS替换为使用静态评级的任何当前流程。两项关税修订旨在协同工作,并进行附件M修订,以确保AARS在附件M和模块修订的范围下开发,以确保Miso将使用更新的AARS作为与周期和实时市场相关的任何市场流程的一部分,包括可靠性单位承诺,以及任何看起来像AHEAH的承诺流程。

UNC 基础预算培训 - NC OSBM

• 9 月 6 日:发布基本预算说明备忘录 • 9 月 12 日:基本预算说明培训 • 9 月 16 日:基本预算文件草案可供大学审查,包括 RK314 报告 • 9 月 20 日:大学通知 OSBM 预算修订以包括/排除在基本预算之外 • 10 月 1 日:大学提交要求的基金用途声明更新 • 10 月 18 日:大学向 OSBM 提交拟议的薪酬计划储备估算(最终估算截止日期为 2025 年 1 月 1 日)* • 10 月 22 日:大学根据与 OSBM 的收据分析提交调整收据的修订 • 10 月 29 日:大学提交所有调整工资储备/人事支出和政府内部转移的修订 • 11 月 12 日:所有工作表 I 条目均应提交给 OSBM,包括重组计划 • 11 月 22 日:在基本预算中包含修订的截止日期/最终确定的基本预算