XiaoMi-AI文件搜索系统

World File Search Systemsubsidiary

子公司财务状况 | 2023-2024

我们根据《2013 年公司法》第 143(10) 条规定的审计准则 (SA) 开展了审计工作。我们根据这些准则承担的责任在我们报告的“审计师对财务报表审计的责任”部分有进一步说明。根据印度特许会计师协会 (ICAI) 颁布的《道德规范》以及《2013 年公司法》及其规则的规定中与我们的财务报表审计相关的道德要求,我们独立于公司,并且我们已根据这些要求和 ICAI 的道德规范履行了其他道德责任。我们相信,我们获得的审计证据足以为我们对财务报表发表意见提供依据。

历史子公司分布

1个子公司分布不应被解释为根据GAAP确定的经营活动提供的净现金替代品。子公司分配对母公司很重要,因为母公司是一家控股公司,并未从其自身的活动中获得任何大量直接收入,而是依靠其子公司的业务活动以及由此产生的分配来资助债务服务,投资和控股公司的其他现金需求。通过运营活动提供的子公司分配与净现金之间的差额的核对由经营活动产生的现金组成,这些现金是由于各种自然界的酌情和非秘密性的原因而保留在子公司的。These factors include, but are not limited to, retention of cash to fund capital expenditures at the subsidiary, cash retention associated with non-recourse debt covenant restrictions and related debt service requirements at the subsidiaries, retention of cash related to sufficiency of local GAAP statutory retained earnings at the subsidiaries, retention of cash for working capital needs at the subsidiaries, and other similar timing differences between when the cash is generated at the子公司及其到达母公司及相关控股公司时。

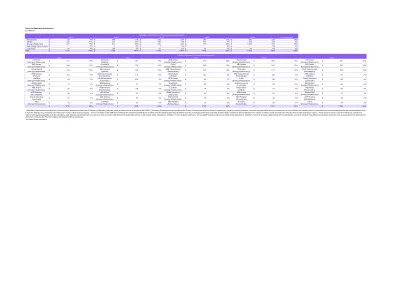

2023-24 年子公司财务报告

我们根据《公司法》第 143(10) 条规定的审计准则(“SA”)对独立财务报表进行了审计。我们根据该等准则承担的责任在我们报告的“审计师对独立财务报表审计的责任”部分有进一步描述。根据印度特许会计师协会(“ICAI”)颁布的《道德准则》以及《公司法》和据此制定的规则的规定与我们审计独立财务报表相关的道德要求,我们独立于公司,并且我们已根据这些要求和 ICAI 的道德准则履行了其他道德责任。我们相信,我们获取的审计证据充分且适当,为我们对独立财务报表发表审计意见提供了基础。

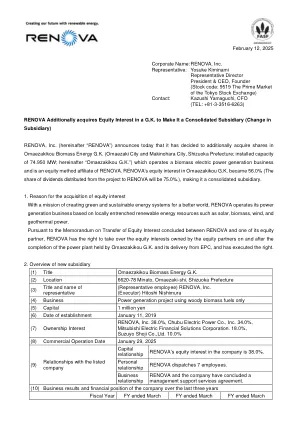

Renova还获得了G.K.中的股本权益。为了使其成为合并子公司(子公司的变更)

2022 2023 2024净资产93.25亿日元13,0.55亿日元252.49亿日元总资产37,0.93亿日元58.888亿日元,价格为7.451亿日元74,511亿日元74,511亿日元7.451亿日元 - - - - - 运营-200万日元-2,200万日元-27亿日元-17亿亿美元,Yen Yen 100亿日元8500万日元8.5亿Yen Yen Yen Yen Yen 85亿Yen Yen Yen Yen Yen Yen 8.5亿Yen Yen Yen Yen Yen 8.5亿Yen Yen Yen Yen Yen 8.5亿日元6.28亿日元

Kita Koudensha成为Kinden

关于1951年1月成立的Kita Koudensha Corporation,Kita Koudensha Corporation目前从事室内布线工作,与电力相关的建筑工程以及主要在日本北海道的工业设备的销售。For more information, please visit the company's official website (in Japanese only) at: https://www.kitakoudensha.co.jp About Kinden Corporation Established in August 1944, Kinden Corporation (TOKYO: 1944) currently provides construction work for areas such as electrical facilities, instrumentation, information and communications, air conditioning and sanitation, interior systems, as well as civil and other engineering.有关更多信息,请访问https://www.kinden.co.jp/english/关于Mitsubishi Electric Corporation,在提供可靠的高质量产品,Mitsubishi Electric Corporation(Tokyo:6503)方面具有超过100年的经验电子,工业技术,能源,运输和建筑设备。三菱电气本着其“更好的变化”的精神来丰富社会。该公司的收入为截至2024年3月31日的财政年度。https://www.MitsubishiElectric.com/ssl/contact/company/corp/form.html Media Inquiries Kinden Corporation IR & Public Relations Division https://www.kinden.co.jp/toiawase/ (in Japanese only) Mitsubishi Electric Corporation Public Relations Division prd.gnews@nk.mitsubishielectric.co.jp有关更多信息,请访问www.mitsubishielectric.com *美国。美元金额以¥151 =美国1 $ 1的价格从日元中翻译成1美元,这是2024年3月31日的东京外汇市场上的大约利率,客户查询公司公司企业公司计划部https://wwwww.kinden.co.jp/toiawase/(仅在日本))Mitsubishi Electric Corporiation Companiation Companiation Companiation Companiation Companiation Companiation Companiation。

政府科技署及其附属机构

我们根据新加坡审计准则(“SSA”)开展审计工作。我们根据该准则承担的责任在我们报告的“审计师对财务报表审计的责任”部分有进一步说明。根据新加坡会计与企业监管局(“ACRA”)的《公共会计师和会计实体专业行为和道德准则》(“ACRA 准则”)以及与我们在新加坡审计财务报表相关的道德要求,我们独立于集团,并已根据这些要求和 ACRA 准则履行了其他道德责任。我们相信,我们获得的审计证据足以为我们的意见提供依据。

子公司立法117.42不公平的交易...

(f)买方拒绝书面确认买方与供应商之间的供应协议条款,供应商要求供应商要求书面确认的供应协议是否涉及生产者组织的成员(包括合作者)的成员(包括合作者组织)的供应商的供应商的成员,或者属于生产者的规定,或者依据的规定,该供应商是由合作者提供的,或者是范围的,或者是在制作人的情况下,或者依据的规定,或者是范围的,或者是范围的效果,或者是规定的规定,或者是范围的效果。供应协议;

中央政府账户的辅助说明... - CGA

政府收入收据 1.1 代表政府收取政府资金的政府官员/银行的指示(见规则 5(5) 和 9):- (1) 根据规则 5(1),政府收入、会费或政府账户上的其他应收款项通常应通过规则 2(b) 中定义的授权模式收取。纳税人还可以按照有关部门规定的程序登录 CBDT 和 CBIC 指定门户后汇出直接税或间接税。政府规定的非税收入或其他收入也可以通过印度政府的在线门户网站汇出。NTRP。根据规则 5(2),部门官员每次收到的现金通常不得超过 5000 卢比(五千卢比),除非通过部门法规特别授权可以收到更高金额的现金。

IREDA 在古吉拉特邦 GIFT 城成立子公司

他补充说,IREDA 加入 IFSC 有望开启新的商业前景,并在可再生能源领域建立全球影响力。这一战略举措符合我们通过国内外可再生能源投资促进可持续发展的愿景。随着 IREDA 加入 IFSC,我们预计将获得更多创新融资选择,加强与国际投资者的合作,推动国内外可再生能源项目的发展。