XiaoMi-AI文件搜索系统

World File Search System业绩

Intuit 公布第三季度业绩强劲并上调全年业绩预期

由于这些前瞻性陈述涉及风险和不确定性,因此存在一些重要因素可能导致我们的实际结果与前瞻性陈述中表达的预期存在重大差异。这些风险和不确定性可能会因全球发展和条件或事件的影响而加剧,包括宏观经济不确定性和地缘政治条件,这些因素已导致全球经济严重不稳定和不确定性。鉴于这些风险和不确定性,敬请阅读本通讯的人士不要过分依赖此类前瞻性陈述。这些因素包括但不限于以下几点:我们成功竞争的能力;政府对我们税务业务的潜在侵占;我们在我们的平台和产品中开发、部署和使用人工智能的能力;我们适应技术变化和成功扩展我们平台的能力;我们预测消费者行为的能力;我们对知识产权的依赖;我们保护知识产权的能力;对我们声誉的任何损害;与我们的 ESG 和 DEI 实践相关的风险;与收购和资产剥离活动相关的风险;为资助收购或用于一般商业目的而发行股票或承担债务;网络安全事件(包括影响我们所依赖的第三方的事件);客户对隐私和网络安全事件的担忧;第三方利用我们的产品进行欺诈活动;我们未能有效处理交易;我们的信息技术中断或故障;我们维持关键第三方业务关系的能力;我们吸引和留住人才的能力以及我们混合工作模式的成功;我们产品的质量或准确性的任何缺陷(包括我们平台上专家提供的建议);任何产品发布的延迟;处理或提交客户税务申报的困难;与国际运营相关的风险;与气候变化相关的风险;影响我们业务的公共政策、法律或法规的变化;我们所涉及的法律诉讼;

2024 年 9 个月及第三季度业绩升级至全年业绩……

化疗用于可切除早期 NSCLC(AEGEAN)和 FluMist 用于自我给药。欧盟批准 Imfinzi 联合化疗后单独使用 Imfinzi 用于错配修复缺陷型子宫内膜癌(DUO-E)、Imfinzi 联合化疗后 Lynparza 和 Imfinzi 用于错配修复功能正常的子宫内膜癌(DUO-E)以及 Fasenra 用于 EGPA(MANDARA)。中国批准 Enhertu 用于治疗不可切除的局部晚期或转移性 HER2 突变 NSCLC(DESTINY-Lung02、DESTINY-Lung05)、Enhertu 用于治疗局部晚期或转移性 HER2 阳性胃或胃食管连接部腺癌(DESTINY-Gastric06)以及 Fasenra 用于治疗严重嗜酸性哮喘(MIRACLE)指引鉴于基础产品销售和联盟收入的强劲增长,以及对实现某些基于销售的里程碑的信心增强,公司将 2024 财年总收入和核心每股收益指引提高至 CER。

2023 年年度业绩

集团董事长兼首席执行官 Michaël Fribourg 表示:“即使集团资产仍然盈利,但 2023 财年仍然形势不利,面临诸多阻力。我们预计 2024 年的业绩将有所改善,但谨慎的因素取决于活动水平的正常化,其中一些信号在 2024 年初会有所观察到,但存在不确定性且有待确认。正在进行的自愿收购要约为无法或不想等待此次反弹全部效果的股东提供了即时流动性。同时,由于没有退市意向,希望从未来价值创造中获益的股东可以与弗里堡集团及其合作伙伴一起充分参与其中,他们对 Chargeurs 集团的潜力和未来抱有强烈的长期信心。 »

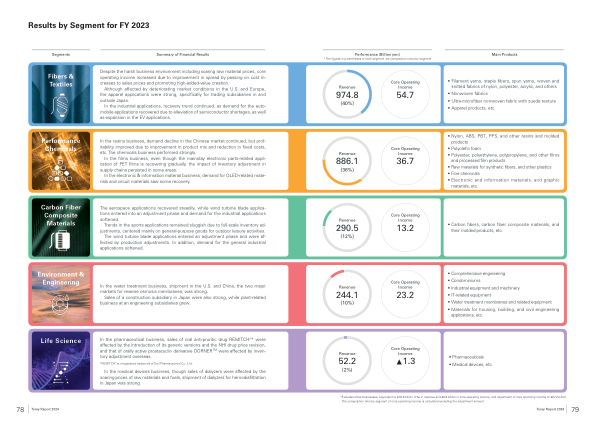

2023 财年各部门业绩

当前的经营环境和举措 纤维与纺织品业务的经营环境依然严峻,受美国和欧洲消费者支出放缓和中国经济低迷的影响,原本有望复苏和扩张的业务也举步维艰。其他因素包括原材料和燃料价格高企和通货膨胀导致的成本上升,以及以大宗商品市场为中心的竞争加剧。此外,鉴于需要解决全球环境问题,企业面临着越来越大的可持续发展压力,因此必须毫无疑问地加速向可持续材料的转变。在这种经营环境下,AP-G 2025 提出的纤维与纺织品业务的主要举措是 (1) 通过最终价值创造提高盈利能力,(2) 基于使用环保材料的高性能、高纹理产品在增长领域的业务扩张,以及 (3) 卓越产品和卓越运营。

2023 年全年业绩

展望:当前业务为资产负债表、股息和投资提供了坚实的长期基础 • 灵活的发电和能源解决方案组合 – 目标是 2027 年后经常性调整。EBITDA >2.5 亿英镑 • 颗粒生产 – 目标是 2027 年后经常性调整。EBITDA >2.5 亿英镑 • 生物质发电 – 2024-2026 年强劲的合同现金流以及桥接机制和 BECCS 的长期价值

2024 年第一季度业绩

2024 年第一季度业务表现 集团销售额为 23.41 亿欧元,与 2023 年第一季度相比下降 7.3%,主要受到 7.2% 的负价格效应的影响,这反映了原材料价格下降以及上游丙烯酸和 PVDF 市场条件仍然不利。在需求持续疲软的环境下,特种材料业务的销量基本稳定在负 0.2%,增长了 2.7%,三个业务部门均有所增长,中间体业务有所下降。结构粘合、电池、汽车、能源和体育等某些市场表现良好,而建筑市场似乎正在低位稳定下来。1.8% 的正范围效应与收购先进材料领域的 PIAM 有关,以及在较小程度上收购胶粘剂解决方案领域的 Polytec PT 和 Arc Building Products 有关。最后,货币效应为负 1.7%,主要反映了人民币和美元兑欧元的贬值。

2023 年全年业绩

2023 年业务表现 2023 年,集团销售额为 95.14 亿欧元,较上年下降 17.6%,宏观经济环境更具挑战性,主要表现为基础需求下降和库存减少,首先是欧洲,然后蔓延到世界其他地区。销量总体下降 10%,影响了集团大部分重要的终端市场,如建筑、工业和消费品。汽车和能源等一些市场抵抗力更强,在应对可持续大趋势的高性能解决方案方面,尤其是在新能源、生物基和再生产品以及能源效率和轻量化领域,动态仍然积极。6.1% 的负价格效应反映了某些原材料的下跌以及 PVDF 和上游丙烯酸相对于 2022 年特别有利条件的正常化。此外,阿科玛还受益于其产品组合向更高附加值解决方案的重新定位。范围效应很小,为正 0.7%,主要包括 Ashland 粘合剂业务两个月的额外贡献和三次小型收购,部分被年初对 Febex 的撤资所抵消。货币效应为负 2.2%,主要是由于美元和人民币兑欧元贬值。