XiaoMi-AI文件搜索系统

World File Search System东和北

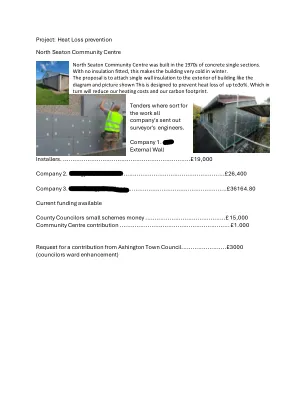

预防热损失北北社区中心

安装程序。...................................................................................................................................................................................................................................................................................................................................................................................Energy Outfitters Ltd.......................................................£26,400 Company 3.MRH Energy Solutions......................................................£36164.80 Current funding available County Councilors small schemes money ...........................................£15,000 Community Centre contribution ........................................................... £1.000 Request for a contribution from Ashington Town Council........................£3000 (councilors ward enhancement)

附表 11

点 纬度 经度 1 54° 0 31.626 N 1° 26 19.993 E 2 54° 0 18.479 N 1° 38 37.320 E 3 54° 0 15.768 N 1° 40 21.864 E 4 53° 59 36.924 N 2° 3 45.936 E 5 53° 57 24.509 N 2° 6 6.700 E 6 53° 57 12.481 北 2° 4 32.376 东经 7 53° 56 46.586 北 2° 5 4.031 东经 8 53° 56 16.303 北 2° 1 15.269 东经 9 53° 55 22.663 北 2° 2 14.219 东经 10 53° 55 2.525 北 1° 59 45.776 东经 11 53° 55 35.429 北 1° 59 20.944 东 12 53° 55 8.162 北 1° 56 10.619 东 13 53° 55 23.329 北 1° 55 20.262 东 14 53° 55 37.592 北 1° 53 38.108 东 15 53° 55 31.318 北 1° 52 54.282 东 16 53° 56 22.870 北 1° 51 57.409 东经 17 53° 55 46.445 北纬 1° 47 47.796 东经 18 53° 58 42.179 北纬 1° 44 31.880 东经 19 53° 58 17.828 北纬 1° 41 46.795 东经 20 53° 56 29.670 北纬 1° 43 45.592 东经 21 53° 56 3.228 北纬 1° 41 0.143 东经 22 53° 55 9.293 北纬 1° 39 52.024 东经 23 53° 50 5.118 北纬 1° 38 58.430 东经 24 53° 50 7.210 北纬 1° 26 59.953 东经

东商学院的经济影响...

总体而言,东卡罗来纳大学商学院通过提供优质教育、促进研究和创新、培养创业精神、与商界互动以及积极参与社区活动,对学生、教师、当地社区和商界产生了积极影响。研究目标和范围 这项经济影响研究旨在评估和量化 COB 对当地、地区和州经济做出贡献的各种方式。这些贡献的示例包括直接经济影响、间接经济影响、诱导影响、就业效应和学生工作项目。通过实现这些目标,这项经济影响研究为 COB 利益相关者(包括学院的管理部门、政府实体和当地社区)提供了有关学院经济意义和贡献的宝贵见解。它有助于为战略决策、资源分配、筹款和政策制定提供信息,以最大限度地提高与学院运营相关的积极经济成果。该研究分析了 2022-2023 财年的数据。数据不限于某个地理区域,但重点突出了州一级的影响。方法论 为了估计支出或额外收入的经济影响,使用了 IMPLAN(IM pact A nalysis for PLAN ning)软件。IMPLAN 是一种广泛使用的学术、政府和企业工具。IMPLAN 的分析方法使用基于国家、州和地方经济和人口统计数据 1 的全国标准化生产函数和均值调整消费函数来创建投入产出模型。一个地区的经济活动通常是个人直接或间接支出的组合,可以通过投入产出模型进行跟踪。为确定 COB 对地方、地区和州经济的产出、收入和就业的经济影响,我们估算了 COB 对其员工的支出。同样,本报告还估算了 COB 毕业生的边际收入提高导致其消费能力增强对地方、地区和州一级的经济影响。

东德克萨斯州经济概述

我做的是,我将在流感季节之间的夏季或秋季学期开始护理学校。我的城堡流感疫苗的需求将被免除以开始该计划。我了解流感疫苗(或豁免请求)将需要一旦流感季节开始,并且将于今年10月31日到期。

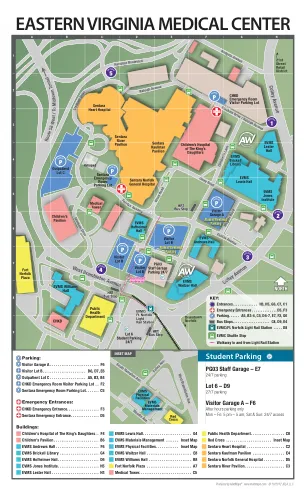

东弗吉尼亚医疗中心地图

琼斯研究所 (H5) 琼斯研究所以美国体外受精先驱霍华德·琼斯 (Howard Jones) 和乔治安娜·琼斯 (Georgeanna Jones) 夫妇的名字命名,1981 年美国首例体外受精婴儿就是在这里诞生的。该研究所一直拥有活跃的研究人员和临床实践。该建筑还容纳了避孕研究与开发 (CONRAD) 的工作人员。CONRAD 与世界各地的研究人员合作开发避孕药具和预防性传播疾病传播的方法,特别是在发展中国家。CONRAD 总部位于弗吉尼亚州北部。

东金县 - 资源指南

(206)725-8800•https://www.klinegalland.org/care-options/kline-kline-galland-home/7500 Seward Park Ave S Seattle,WA 98118 Legacy House,主要为亚洲老年人提供ADC和ADH服务。工作人员会说15种不同的语言。开放周一至周五,上午10点至下午2点。(206)521-4124•www.legacyhouse.org电子邮件:@ledygacyhouse.org 803 S Lane St Seattle,WA 98104 Mercer Island Senior Serior Social为具有身体,记忆,听力或访问限制或脆弱或脆弱的或隔离的老年人的老年人提供社交机会。周二,周三和星期四的活动。接触时间,上午10点至下午2点。(206)275-7843•Leslie Sylvetsky 8236 SE 24th St St. Mercer Island,WA 98040 Northshore高级中心成人日计划提供ADC,ADH和专业计划,以缓解早期记忆丧失。为国王和斯诺霍米什县的人们提供服务。COPES,RCL,SCSA,VA,暂息和私人薪酬和私人薪酬被低收入参与者接受。星期一 - 星期五,上午10点至下午2点。(425)488-4821•https://www.northshore Seprioncenter.org/programss-ser vices/#1603576331394-CFED7A1D-5BF1

马来西亚IPO注释北太阳能(北MK)

本文包含的所有信息均基于公开可用的信息,并已从RHB认为在本报告发出时可靠和正确的来源获得。但是,此类来源尚未由RHB和/或其分支机构独立验证,本报告并未旨在包含潜在投资者可能需要的所有信息。此处表达的意见仅是RHB的目前意见,并且可能会改变而无需事先通知。RHB没有任何义务更新或保留此处表达的信息和意见,或者向收件人提供访问任何其他信息。因此,RHB不保证,代表或保证,明确或暗示本报告中包含的信息和意见的充分性,准确性,可靠性,公平性或完整性。RHB(包括其高级官员,董事,员工,互联当事方和/或雇员)都不对任何直接,间接或结果损失,利润损失,利润损失和/或损害造成的任何责任,这些损失和/或损害可能是由于本研究报告的使用或依赖性而引起的,并且与本报告有关。特此明确违反任何此类责任或责任。