XiaoMi-AI文件搜索系统

World File Search System中投

日本杂志极端粒子学会卷21_2

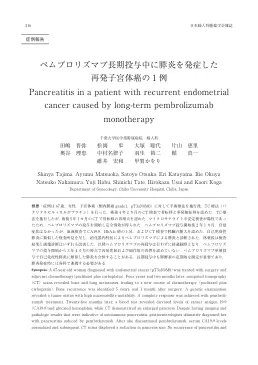

图1胰腺成像发现(a)淀粉酶高度时的对比CT:在内部观察到晦涩,增大,较差的对比区域(箭头),晦涩的直径为40 mm,部分胰腺导管在内部观察到部分胰腺。同一位点在早期层中有效较小,并且在后期逐渐增加。 (b)Pembrolizumab最终给药后5个月对比CT扫描:胰腺尾巴尾巴的改善(箭头)。 (c)MRCP:胰腺头部的普通胆管被狭窄(箭头),并在上游膨胀。主要的胰管在胰腺头上看不到,而是在胰腺体内膨胀。 (d)EUS:胰体具有低回波区域,直径为12.9 x 9.5毫米(箭头)。 (e)EUS:在25.3毫米的胰腺尾巴(箭头)的25.3毫米内有一个低回波区域。 FNA是从同一地点经频道进行的。

卒中后抑郁发病机制的研究进展

中风后抑郁症(PSD)是中风患者的常见神经和心理障碍,其特征是情绪和兴趣下降,可以降低患者在治疗过程中的能力,主动性和积极性。PSD可能导致康复结果不佳,影响日常生活,甚至在严重的情况下甚至危害生命。尽管我们对PSD的不良反应有了更深入的了解,但其确切的发病机理仍不清楚,并且进一步进一步 -

“最近发展区”理论在教学中的应用分析

“最近发展区”理论、DNA 作为主要遗传物质、学习支架、教学效率版权所有 © 2025 作者和 Hans Publishers Inc. 本作品根据知识共享署名国际许可证 (CC BY 4.0) 获得许可。http://creativecommons.org/licenses/by/4.0/

高阳科技(中国)有限公司

鉴于2023年国内市场利率持续偏低,穗信云链把握机遇,加强与各大金融机构的紧密合作,以更高效率、更低利率为中小企业提供信贷支持。集团不仅全面支持新一代票据及供应链票据受理,还加强银行承兑汇票受理,与近10家银行合作。随着穗信云链服务受理能力的进一步提升,2023年交易规模突破百亿元,较去年同比增长131%。其中票据业务同比增长185%,带动金融科技服务板块经营利润达4,300万港元,同比增长190%。

国家人工智能研发战略计划:2019年更新 - 投研数据库

2019年更新:持续对基础AI研究进行长期投资 ............................................................................................. 7 推进以数据为中心的知识发现方法 .................................................................................................................................. 9 增强AI系统的感知能力 .................................................................................................................................................... 9 了解AI的理论能力和局限性 ............................................................................................................................................ 10 开展通用人工智能研究 .................................................................................................................................................. 10 开发可扩展的AI系统 ........................................................................................................................................................ 11 促进人类AI的研究 ............................................................................................................................................................ 11 开发更强大,更可靠的机器人 ...................................................................................................................................... 11 推进硬件以改进AI ............................................................................................................................................................ 12 创建AI以改进硬件 ............................................................................................................................................................ 12 战略2:开发有效的人工智能协作方法 ................................................................................................................ 14

国家人工智能研发战略计划:2019年更新 - 投研数据库

2019年更新:持续对基础AI研究进行长期投资 ............................................................................................. 7 推进以数据为中心的知识发现方法 .................................................................................................................................. 9 增强AI系统的感知能力 .................................................................................................................................................... 9 了解AI的理论能力和局限性 ............................................................................................................................................ 10 开展通用人工智能研究 .................................................................................................................................................. 10 开发可扩展的AI系统 ........................................................................................................................................................ 11 促进人类AI的研究 ............................................................................................................................................................ 11 开发更强大,更可靠的机器人 ...................................................................................................................................... 11 推进硬件以改进AI ............................................................................................................................................................ 12 创建AI以改进硬件 ................................................................................

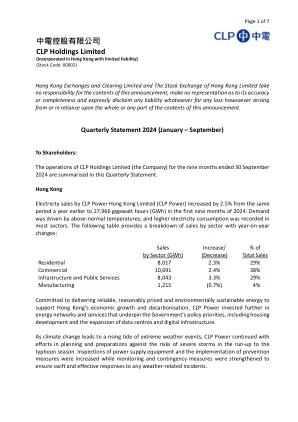

中电控股有限公司 CLP Holdings Limited

占总销售额百分比 住宅 8,017 2.3% 29% 商业 10,691 2.4% 38% 基建及公共服务 8,043 3.3% 29% 制造业 1,215 (0.7%) 4% 中华电力致力提供可靠、价格合理及环境可持续的能源,以支持香港的经济增长及减碳目标,并进一步投资能源网络及服务,以配合政府的政策重点,包括房屋发展、数据中心及数码基础设施的扩建。 气候变化导致极端天气事件频发,中华电力继续努力为台风季节前夕的严重风暴风险做好规划和准备,增加对供电设备的检查和预防措施的实施,同时加强监测和应变措施,以确保对任何与天气有关的事故作出迅速有效的反应。

神经反馈训练中的虚拟现实技术综述

第 35 卷 第 8 期 计算机辅助设计与图形学学报 Vol.35 No.8 2023 年 8 月 Journal of Computer-Aided Design & Computer Graphics Aug. 2023