XiaoMi-AI文件搜索系统

World File Search System之财

东方管道工业综合公司

• 2025 财年第三季度收入为 5.28 亿沙特里亚尔,与去年同期相比下降 4%(2025 财年第二季度:5.4 亿沙特里亚尔;2024 财年第三季度:5.52 亿沙特里亚尔)。同时,2025 财年前九个月收入为 14.32 亿沙特里亚尔,同比增长 74%。 • 2025 财年第三季度 EBITDA 为 1.35 亿沙特里亚尔(2025 财年第二季度:1.34 亿沙特里亚尔;2024 财年第三季度:1.12 亿沙特里亚尔),与期内收入表现一致。2025 财年前九个月 EBITDA 增长 158%,达到 3.62 亿沙特里亚尔。 2025 财年第三季度的 EBITDA 利润率为 26%(2025 财年第二季度:25%;2024 财年第三季度:20%),2025 财年前九个月的 EBITDA 利润率为 25%,而 2024 财年前九个月为 17%。• 2025 财年第三季度扣除天课和所得税后的净利润达到 1.12 亿沙特里亚尔,与去年同期相比增长 31%(2025 财年第二季度:1.13 亿沙特里亚尔;2024 财年第三季度:8600 万沙特里亚尔),原因是平均生产成本较上年下降。2025 财年前九个月的净利润为 2.99 亿沙特里亚尔,而 2024 财年前九个月为 8800 万沙特里亚尔,原因是平均生产成本和财务费用下降。 • 现金和现金等价物年初至今大幅增加 208% 至 2.03 亿沙特里亚尔(2024 年 3 月 31 日:6600 万沙特里亚尔),而总借款年初至今从 2.88 亿沙特里亚尔下降 53% 至 1.36 亿沙特里亚尔。

烹饪产品-snopr.pdf

E. 根据行政命令 13132 进行审查 F. 根据行政命令 12988 进行审查 G. 根据 1995 年《无资金授权改革法案》进行审查 H. 根据 1999 年《财政和一般政府拨款法案》进行审查 I. 根据行政命令 12630 进行审查 J. 根据 2001 年《财政和一般政府拨款法案》进行审查 K. 根据行政命令 13211 进行审查 L. 信息质量 VII. 公众参与

解读美国证券交易委员会的气候披露规则

10. 根据 WilmerHale,2024 年,“SEC 通过气候相关披露最终规则”——如果发生费用支出和因恶劣天气事件和其他自然条件造成的损失总额等于或超过相关财年所得税前收入或损失费用或收益绝对值的 1%,则须遵守 100,000 美元的最低披露门槛。如果资本化成本和费用的绝对值总额等于或超过相关财年末股东权益或赤字绝对值的 1%,则须遵守 500,000 美元的最低披露门槛。如果资本化成本和费用的绝对值总额等于或超过相关财年末股东权益或赤字绝对值的 1%,则须遵守 500,000 美元的最低披露门槛。

国防采办局与国防安全合作局交换意见

截至2019财年末,金额约为1亿日元,但截至2020财年末,已确认不存在此类未支付金额,两局均对这一结果表示高度评价。 其成果包括从去年开始加速国防装备局的核查工作、美国国防安全合作局对美国企业的指导,以及在美国国防部内部建立回应询问的系统日方证实,通过这些努力的积累,未支付金额已实现减少。美国国防安全合作局将继续向各军事部门提供指导,确保海运账单报表与运往日本的报表相符,并解决两者无法一致的问题。

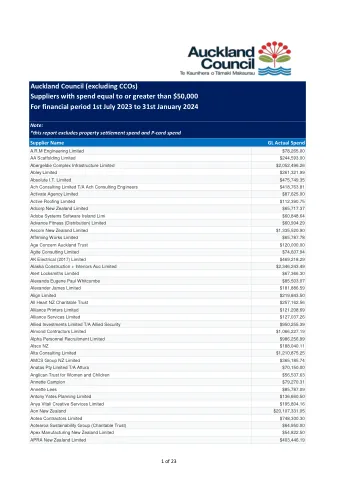

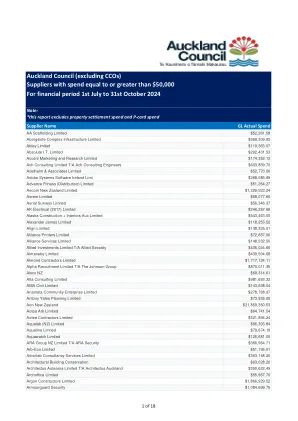

供应商支出报告 - 2024 年 10 月

奥克兰市议会(不包括 CCO)支出等于或超过 50,000 澳元的供应商 财务期为 2024 年 7 月 1 日至 2024 年 10 月 31 日

国土安全部面临的主要管理和绩效挑战

1 去年,我们根据国土安全部 2020-2024 财年战略计划中概述的六大战略目标,将四大总体挑战与部门运营进行了协调。但是,部门的战略计划将在 2024 财年末到期。根据与部门战略整合和政策规划人员的讨论以及随后对部门 2023-2027 财年战略计划草案的审查(计划于 2025 财年初发布),部门将使其战略目标与其最新年度绩效报告中列出的战略使命保持一致。有关部门 2020-2024 财年战略目标与目标及其 2023-2025 财年战略使命与目标的对照表,请参阅附录 A。有关战略目标到期的说明,请参阅附录 B。