XiaoMi-AI文件搜索系统

World File Search System从价税

一项有关机动车从价税豁免的法案。 1

Error 500 (Server Error)!!1500.That’s an error.There was an error. Please try again later.That’s all we know.

1 项关于经济发展从价税的全民公投......

摘要:经济发展从价税豁免 (AVTE) 计划是根据州宪法第 VII 条第 3 节(佛罗里达州法规第 196.1995 条)启用的一项地方经济发展工具,授权任何县或市政当局向新企业或现有企业的扩张提供社区和经济发展从价税豁免。只有在县或市政当局的选民授权后,才能通过法令授予豁免。除非通过全民公投和通过法令续期 10 年,否则县授予豁免的权力将在 10 年后到期。PBC AVTE 计划成立于 1994 年,已于 2004 年和 2014 年两次通过选民公投重新授权 10 年,并将于 2024 年 8 月 31 日到期,除非续期。所有从价税豁免均需证明申请人是 FS. §196.012 中定义的新企业或现有企业的扩展,县委员会逐案批准,以及棕榈滩县财产评估师对财产改良的确定,豁免仅限于尚未列入税单的不动产和/或有形动产的改良。从 2013 年到 2023 年,该县向 6 家企业提供了 6,250,000 亿美元的 AVTE。除了 AVTE 计划外,棕榈滩县还提供了总计 3,948,100 美元的现金奖励。在此期间,来自市政当局、县和州等各种来源为这些公司提供的总奖励金额为 35,912,600 美元。这些投资保留了 2,246 个工作岗位,创造了 2,800 个工作岗位,资本投资额达到 428,190,000 美元。这些资本的流入预计在 5 年内产生总计 5,721,193,876 美元的经济影响。符合条件的企业必须对该县的经济产生积极的经济影响,包括创造和维持至少 10 个新的全职工作岗位、增加该县的税基以及加强和多样化当地经济。

2025-02293.pdf

“2. (s) 就税目 9903.01.20 而言,除税目 9903.01.21、税目 9903.01.22、税目 9903.01.23 所述产品以及入境美国人员随身行李中包括的个人自用产品外,中国和香港产品应额外缴纳 10% 的从价税率。尽管本分章美国注释 1 有规定,所有按税目 9903.01.20 征收额外从价税率的中国和香港产品也应按关税表第 1 章至第 97 章分目征收的中国和香港产品一般税率缴纳关税。根据第 99 章第 II 节的规定,符合临时免税或减税条件的中国和香港产品,应按照标题 9903.01.20 规定的额外从价税率缴纳关税。

2017-2018 - 审计员-控制员 - 洛杉矶县

不动产和动产通常都需缴纳从价税;也就是说,它们按其价值比例征税。然而,这一一般规则有很多偏差和例外,不动产(土地、建筑物和固定装置)的处理方式与动产(除不动产以外的所有财产)的处理方式截然不同。此外,地方政府实体可能会对不动产征收非从价税的费用,但这些费用会记在财产税单上,以提高管理和征收效率。构成不动产留置权的税款被称为“有担保的”。几乎所有不动产税都是有担保的。大多数动产税是“无担保的”。根据要求并符合某些条件,一些动产税也可以以纳税人的不动产作为担保。

2025 财年预算和五年资本计划

差异 从价税收入 * $72,865,413 $77,716,458 $4,851,045 从价税转入资本 $0 ($4,114,445) ($4,114,445) 联邦运营补助金 - ARP 法案 $18,029,345 $0 ($18,029,345) 联邦运营补助金 $15,522,763 $20,710,168 $5,187,405 州运营补助金 $6,906,138 $7,771,319 $865,181 票价/通行证收入 $8,797,549 $11,201,461 $2,403,911 当地捐款 $1,317,750 $1,351,000 $33,250 广告收入$1,500,000 $1,500,000 $0 其他收入 $579,998 $499,342 ($80,656) 坦帕历史街车公司 $941,012 $3,184,624 $2,243,612 利息收入 $751,000 $2,362,900 $1,611,900 基金余额/转入(至)资本 $0 ($4,877,262) ($4,877,262) 基金余额/转出(至)储备金 ($18,522,188) $0 $18,522,188 总运营收入 $108,688,780 $117,305,565 $8,616,784

经济发展成果区域(分部)

• 在 2012/13 财年,波尔克县通过了一项法令,授权对在波尔克县落户或扩张的公司实施经济发展从价税豁免 (AVTE)。该计划在 2020 年 11 月的县公投第 1 号中被重新授权,延长十年。这些豁免共产生了约 1,900 个激励性就业岗位,同时投资了 7.98 亿美元。此外,该计划还创造了超过 2,200 个额外的就业岗位,超出了激励范围。批准的豁免仅适用于县从价税,并与符合条件的公司创造的就业机会和资本投资相权衡。AVTE 计划由第三方持续监控,确保每家公司都达到商定的就业和资本投资。该计划预计将继续增长,在 20/21 财年增加至少 2-5 家公司。

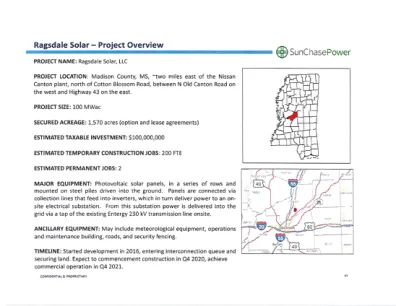

拉格斯代尔计划

8. 为实现该县目标,如果公司选择该县作为项目所在地,并且项目的资本投资等于或大于预期投资,董事会特此宣布其意图,即根据法典第 27-31-104 条的规定,批准并与公司签订 FILOT 协议,该协议的最长期限为该协议允许的最长期限(即自本决议之日起为三十 (30) 年),并按照双方商定的条款和条件以及董事会酌情决定的其他条件,保护和维护该县及其公民的利益,包括但不限于按规定方法计算年度替代从价税金额,该替代费用应等于在该县建造或安装的项目应缴纳的普通县和学校从价税的三分之一 (1/3),且该 FILOT 协议须经 MDA 批准和认证;但是,根据密西西比州的法律,任何特定的不动产或动产不得在超过十年 (10) 年的期限内受到 FILOT 协议的约束;

海关手册,2023 1 - A2Z Taxcorp LLP

2.1 条目编号宪法附表 VII 清单 1 的第 83 条授权联邦政府立法并征收进出口关税。因此,自 1963 年 2 月 1 日起生效的 1962 年《海关法》第 12 条规定对进口或出口到印度的商品征收关税。1975 年《海关关税法》的两个附表中规定了商品及其应征关税税率。第一附表根据国际贸易商品的国际分类方案(称为“商品分类协调制度”),将各种进口商品列为系统且经过深思熟虑的类别,并规定了立法机关规定的进口关税税率。进口货物的关税通常以从量税或从价税形式征收,但在少数情况下也征收从量税和从价税。第二附表列明了须缴纳出口关税的货物及其税率。

经济发展成果区域(分部)

在 2012/2013 财年,波尔克县通过了一项法令,授权对在波尔克县落户或扩张的公司实施经济发展从价税豁免 (AVTE)。豁免计划最初定于 2022 年 11 月 6 日到期。2020 年 11 月 3 日,74.6% 的选民以压倒性优势批准并重新授权将该计划延长十年,直至 2030 年 11 月 5 日。这一特殊支持表明了社区对为居民创造经济机会的兴趣。豁免仅适用于县从价税,并与合格公司的就业创造和资本投资挂钩。AVTE 计划由第三方持续监控,确保每家公司都达到商定的就业和资本投资。该计划预计将继续增长,在 2022/23 财年增加至少两到五家公司。

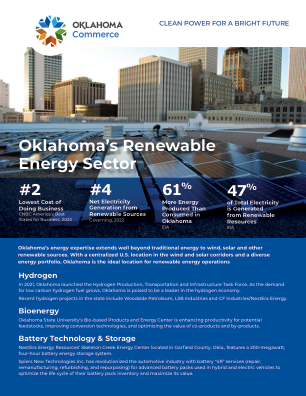

俄克拉荷马州的可再生能源行业

符合条件的公司在新建或扩建设施完成后可免征 5 年的从价税。该激励措施适用于制造、研发、仓储和配送以及特定的计算机/数据处理服务、炼油厂或飞机维修公司。(自 2023 年起,风能公司不再享受该优惠)