XiaoMi-AI文件搜索系统

World File Search System代缴

法定存放文件的保存和访问......

2.7 立法 ................................................................................................................ 41 2.7.1 英国的法定呈缴制度 ...................................................................................... 44 2.7.1.1 英国法定呈缴制度的历史 ........................................................................ 44 2.7.1.2 英国现行的法定呈缴制度立法 ................................................................ 45 2.7.2 南非的法定呈缴制度 ...................................................................................... 46 2.7.2.1 南非法定呈缴制度的历史 ...................................................................... 47 2.7.2.1.1 开普殖民地 ............................................................................................. 47 2.7.2.1.2 纳塔尔 ............................................................................................................. 48 2.7.2.1.3 德兰士瓦 ............................................................................................................. 48 2.7.2.1.4 1910 年以后的南非 ............................................................................................. 49 2.7.2.2 南非现行的法定呈缴制度立法 ............................................................................. 49 2.7.3 2.7.4 角色扮演者 ...................................................................................................... 55 2.7.4.1 政府 ...................................................................................................... 56 2.7.4.1.1 南非政府 ...................................................................................... 57 2.7.4.2 存放人 ...................................................................................................... 57 2.7.4.2.1 南非存放人 ...................................................................................... 58 2.7.4.3 存放机构 ............................................................................................. 58 2.7.4.3.1 国家图书馆 ...................................................................................... 59 2.7.4.3.2 南非存放机构 ................................................................................ 59 2.7.4.3.2.1 南非国家图书馆(NLSA) ........................... 60 2.7.4.3.2.2 官方出版物存放处(OPD) .............................................. 60 2.7.5 存放要求 .............................................................................................. 61 2.7.5.1 存放份数 ...................................................................................... 61 2.7.5.2 存放期限和费用 ............................................................................. 63 2.7.5.3 法定存放立法的执行 ............................................................................. 65

日本大学通过 DNA 分析揭示史前时期海豚种群发生变化

本次研究分析的最古老的样本是从东京湾野岛贝冢(横滨市金泽区)出土的一只太平洋斑纹海豚,可追溯到大约 8,000 年前。研究发现,如果保存得当,即使在横滨这样炎热潮湿的环境中,DNA分子仍可以保留在这些古老的样本中。 在北海道东部的钏路地区,我们调查了两处遗址:东钏路贝冢(钏路市贝冢),其年代为绳文时代早期至中期;以及币舞遗址(钏路市币舞町),其年代为绳文时代晚期至后绳文时代。样本的年龄表明,东钏路贝丘的海豚捕鱼活动大约在 4,200 年前结束,之后经过 1,000 多年的间隔,直到大约 3,000 年前币舞遗址的海豚捕鱼活动才恢复(图 3)。此外,特别是在太平洋斑纹海豚中,东钏路贝冢和币舞遗址出土的个体之间几乎没有共同的线粒体单倍型,这表明从这两个遗址出土的太平洋斑纹海豚属于遗传上不同的群体。已知距今4200年前,全球范围内发生过一次突然变冷干燥事件(4200年前事件)。例如,气候变化被认为是古埃及王国灭亡和美索不达米亚阿卡德帝国覆灭的原因之一。据报道,在日本列岛,这种突然的降温导致了当时最大的定居点之一的三内丸山遗址(青森市)的废弃,并导致了礼文岛的植被大规模变化。本研究提出的海豚种群更替和钏路地区海豚捕捞的暂停也可能与此有关

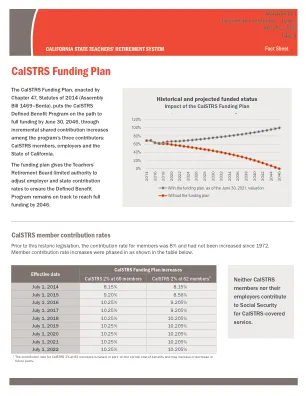

CalSTRS 资金计划情况说明书 2022

该拨款计划维持了州政府 2.017% 的基本缴费率和 2.5% 的补充福利维护账户 (SBMA) 缴费率。该计划将州政府缴费率中以前用于支付 1990 年福利结构的部分替换为可在 2046 年 6 月 30 日前消除州政府在 CalSTRS 未付债务中所占份额的金额。该拨款计划赋予董事会有限的权力来调整州政府缴费率;但是,该费率每年的增幅不得超过 0.5%。

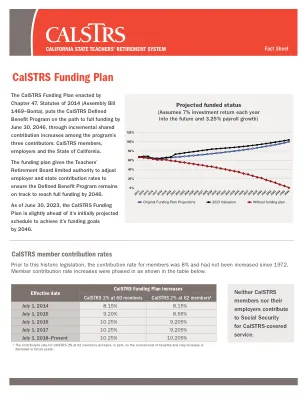

CalSTRS 资助计划情况说明书

该拨款计划维持了州政府 2.017% 的基本缴费率和约 2.5% 的补充福利维护账户 (SBMA) 缴费率。该计划将州政府缴费率中以前用于支付 1990 年福利结构的部分替换为可在 2046 年 6 月 30 日前消除州政府在 CalSTRS 未付债务中所占份额的金额。该拨款计划赋予董事会有限的权力来调整州政府缴费率;但是,该费率每年不得增加超过 0.5%。

2024 表格 8865 说明

第 6662(j) 条。因未披露外国金融资产少报而导致的少缴税款可能会受到处罚。任何纳税年度的“未披露外国金融资产”一词包括未提供所需信息的任何资产。“未披露外国金融资产少报”是指任何纳税年度中,该纳税年度的少缴税款中可归因于任何涉及未披露外国金融资产的交易的部分。如果纳税人能够证明未遵守规定是由于该部分少缴税款的合理原因,并且纳税人对该部分少缴税款采取了善意行动,则不会对任何部分少缴税款处以罚款。有关更多信息,请参阅第 6662(j) 条和第 6664(c) 条。

Ducks Unlimited Vermont 代缴费用计划

公告日期:2024 年 2 月 6 日文件编号:NAE-2009-01349 回复联系人:Michael S. Adams 电子邮件:michael.s.adams@usace.army.mil 本公告旨在与公众分享“Ducks Unlimited Vermont 代缴费用计划年度报告 – 2022 年 7 月 1 日 – 2023 年 6 月 30 日”,日期为“2023 年 11 月 13 日”,上次修订日期为“2024 年 1 月 24 日”。代缴费用 (ILF) 计划是美国陆军工程兵团 (USACE) 新英格兰地区和/或佛蒙特州环境保护部授权的对水生资源影响的替代补偿形式。补偿性缓解是指在已尽一切努力避免和尽量减少影响后,许可证持有者仍需补偿因授权而丧失的水生资源的功能和价值。ILF 是申请人可以选择的一种选择,而不是完成许可证持有者负责的缓解措施。ILF 计划的使用取决于 USACE 和/或州政府的批准。新英格兰的所有 ILF 协议均可在陆军工程兵团的网站上找到:https://www.nae.usace.army.mil/Missions/Regulatory/Mitigation/In-Lieu-Fee-Programs/

芝加哥退休计划提交的信息...

截至 2024 年 1 月 1 日,退休计划的资金比率为 54.39%,比 2023 年 1 月 1 日精算估值中的资金比率 54.20% 增加了 0.19%。当资金比率降至 60% 以下时,养老金法典要求提高缴费率,以便资金比率预计在 10 年内达到 60%。董事会认证的 2025 年缴费率与 2024 年缴费率保持不变。2024 年和 2025 年,雇主缴费率均为 21.590%(扣除雇主债务偿还额 6% 的工资),雇员缴费率为 13.795%。 2024 年 1 月 1 日的精算估值得出结论,适用于 2025 计划年度的缴费率将导致该计划的资金比率在 10 年内(即到 2034 年)达到法定要求的 60% 的水平。

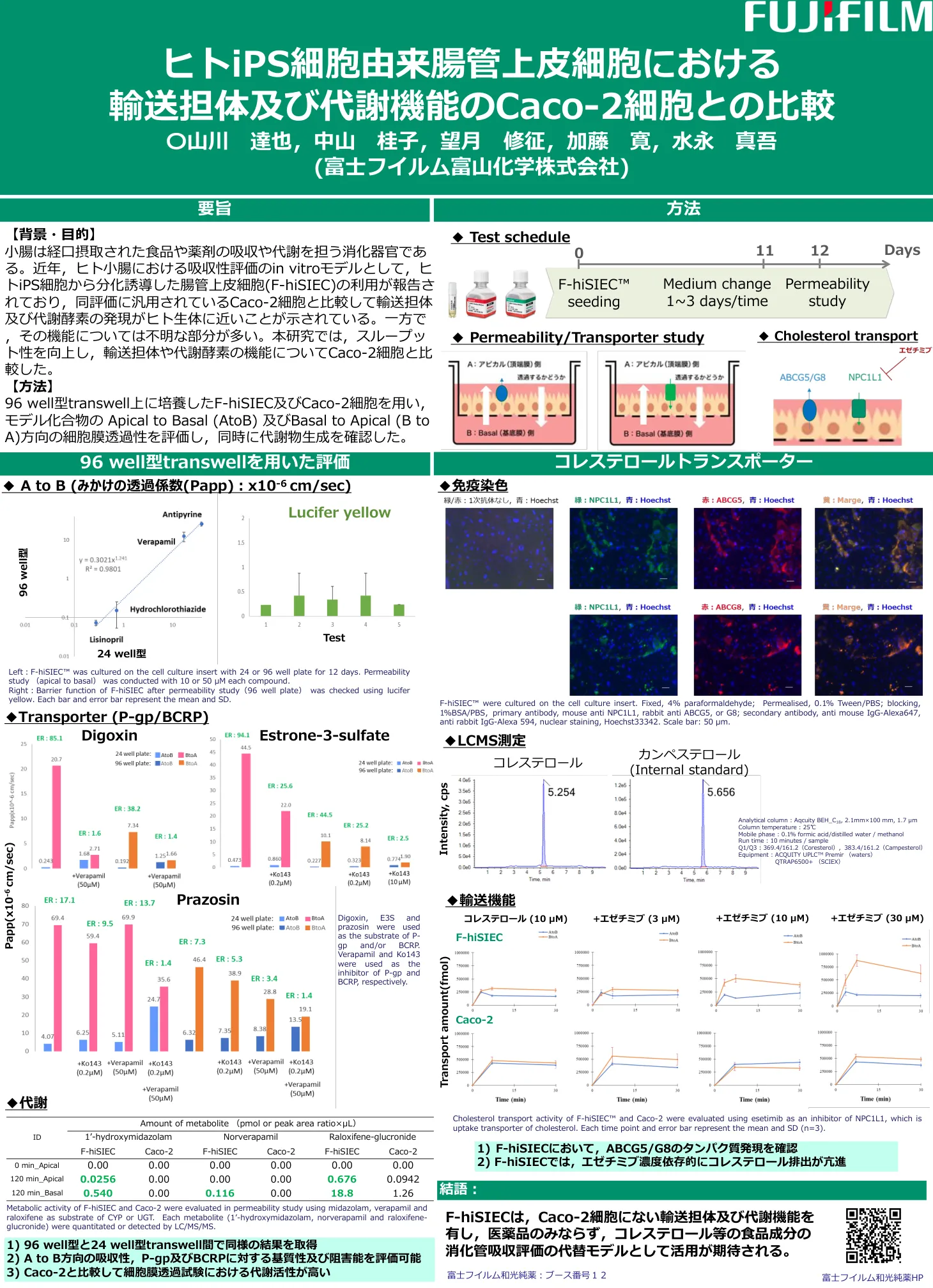

人类 iPS 细胞衍生的肠上皮细胞中的转运蛋白和代谢...

[背景与目的] 小肠是负责口服食物和药物的吸收和代谢的消化器官。近年来,有报道称利用由人类iPS细胞分化而来的肠上皮细胞(F-hiSIEC)作为评价人体小肠吸收情况的体外模型,结果显示其转运载体和代谢酶的表达比通常用于该评价的Caco-2细胞更接近人体。然而,其功能的许多方面仍然未知。本研究提高了通量,并将运输载体和代谢酶的功能与Caco-2细胞进行了比较。 [方法] 利用在96孔Transwell中培养的F-hiSIEC和Caco-2细胞,评估了模型化合物从顶端到基底(A到B)和从基底到顶端(B到A)方向的细胞膜通透性,并同时确认了代谢物的产生。